Рассматривая формирование инвестиционного российского портфеля (см. в предыдущих статьях), мы увидели не только высокую потенциальную доходность на 2023 год в российских акциях, но и значительный риск просадки. Чтобы избежать просадки мы добавили замещающие облигации (бывшие еврооблигациии российских эмитентов) или корпоративные облигации российских эмитентов и ОФЗ и (или) муниципальные. Это действие снизило риски, но также и снизило доходность портфеля. Купонный доход, который мы получим, вне зависимости от текущей рыночной ситуации по идеи должен покрыть полностью или частично потенциальную просадку акций. Идея хороша, но рассчитывать на рост стоимости облигаций сложно, если не брать в расчет замещающие облигации в 2023 году. Скорее всего, в моменте цена их может даже несколько снизиться на возможном увеличении ставки ЦБ РФ.

Рассмотрим альтернативы, с учетом реалий января 2023 года:

- Стоимость акций на исторических минимальных уровнях. Потенциал снижения есть, по мере восстановления положительной конъюктуры, однако он меньше, чем потенциал роста;

- Российские компании торгуются с низкими мультипликаторами к выручке, прибыли и балансу, что дает возможность переоценки вверх. Рентабельность компаний, пострадавших от санкций, восстанавливается, а сырьевой цикл и после рецессионное восстановление мировой экономики будет поддерживать сырьевые цены;

- Государство заинтересовано в выплате значительных дивидендов от компаний с госучастием и будет «настаивать» на норме выплаты в 50% от прибыли;

- В случае реализации негативного геополитического сценария все активы: и акции, и облигации будут под давлением, а раз так, то может стоит выбрать актив с максимальной потенциальной доходностью купона или дивиденда.

Рассмотрим 3 сценария:

1. Негативный. Акции снижаются, облигации снижаются. Мы используем инвестиционный подход в этом портфеле и не шортим рынок или акции отдельных эмитентов. Тогда вопрос: на чем мы можем заработать?

Ответ:

- Купонный доход;

- Рост стоимости замещающих облигаций из-за возможной девальвации рубля;

- Дивиденды.

Понятно, что компенсировать всю возможную просадку будет сложно, но уменьшить ее реально. Если реинвестируем полученный доход, усредняя просевшие акции, то таким образом, мы сформируем лучшую позицию перед последующим ростом. Это действия на перспективу.

2. Позитивный. Акции растут (переоцениваются) на хорошем геополитическом фоне и сырьевом цикле, облигации растут на снижении ставки ЦБ РФ. Всем классам активов помогает инфляция.

Мы зарабатываем на росте активов, купонном доходе, замещающихся облигациях и дивидендах. Скорее всего можем удвоить капитал на временном отрезке 1,5-2 года или ранее. Супер сценарий, возможный, но до лета вряд ли реализуемый .

3. «Не нашим, не вашим».😉 Ликвидность на рынке близка к нулю (нет интереса к российским акциям у институционалов, а частный инвестор сидит в кэше), геополитика «заморожена» (нет явных сигналов к изменению). Волатильность на рынке есть, но в рамках широкого боковика. Трейдеры в шоколаде, инвесторы пьют валерьянку. Однако не все так плохо, так как депозит в плюсе благодаря купону, замещающим облигациям и дивидендам. В этом сценарии и предстоит оценить, что лучше купон облигаций или дивиденд по акциям.

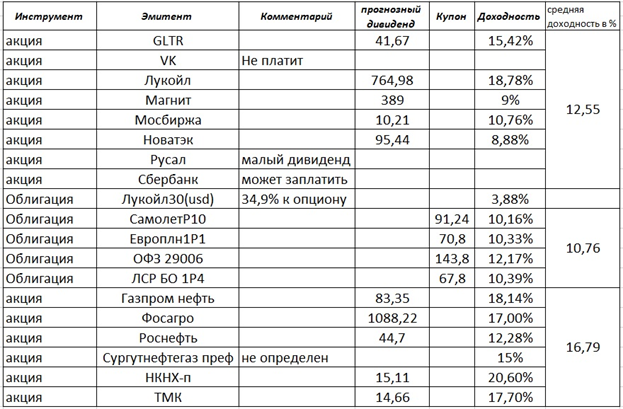

Сведем в таблицу данные по купонам и дивидендам на 2023 год:

Выводы:

В настоящее время, средняя доходность по купонам облигаций уступает дивидендной доходности российских акций и даже тем, которые отобраны для инвестиционного портфеля.

Усилив портфель дивидендными акциями (те в таблице, что после облигаций) можно значительно сократить просадку в портфеле (при негативном сценарии) или получить доходность +15% и даже выше, если рынок будет в боковике. При позитивном сценарии общая доходность портфеля может быть значительной.

А теперь, для тех, кто прочитал до этой строки, супер - идея!

Мы начали с того, что в основе портфеля лежит валютная нейтральность, когда активы разложены на активы рублевые и активы, привязанные к американскому доллару. Так вот, на СПб бирже торгуются китайские акции (доступные к покупке неквалифицированному инвестору) за гонконгские доллары, привязанные к американскому доллару. Некоторые из них, а рассматриваем только голубые фишки, имеют дивидендную доходность порядка 10% в HKD, чем вам не квазиоблигация? Причем, на сегодня китайские акции торгуются по очень приятным мультипликаторам и обладают приличным потенциалом роста.

Например,

- акции крупнейшего банка CHINA CONSTRUCTION BANK (тикер 939), с текущей дивидендной доходностью 8,54% и потенциалом роста +32,14%. Мы покупали эту акцию с дивидендной доходностью в 11,5% буквально пару месяцев назад;

- китайский аналог нашего Лукойла – PETROCHINA CO (тикер 857), с текущей дивидендной доходностью 9,65% и потенциалом роста +35,35%.

Если вас интересуют, подобные идеи в гонконгских акциях, то напишите в комментариях и я сделаю разбор компаний в Дзене.

Получать своевременно информацию по инвестициям на американском, гонконгском и российском рынках вы сможете в моем Телеграм канале https://t.me/sibinvestburo

Не забудьте подписаться! 😉