Перевод статьи от Morgan Stanley - Strategy Chart Wall – Our KeyViews for 2023, оригинал которой будет в канале.

Holy Youth

https://t.me/hooleyyouth

Ключевые наблюдения:

- 1 Более низкий CPI = более высокий PE;

- Снижение EPS на 10% в 2023 году;

EPS = Earnings Per Share, что переводится как «прибыль на акцию».

3. SMID (European Small & Mid-cap) выглядит привлекательным;

4. Слишком рано для цикличности;

5. Макро благоприятствует GARP, но нам также нравится доходность FCF;

GARP - https://nesrakonk.ru/garp/

6. Ограниченный потенциал роста в базовом варианте.

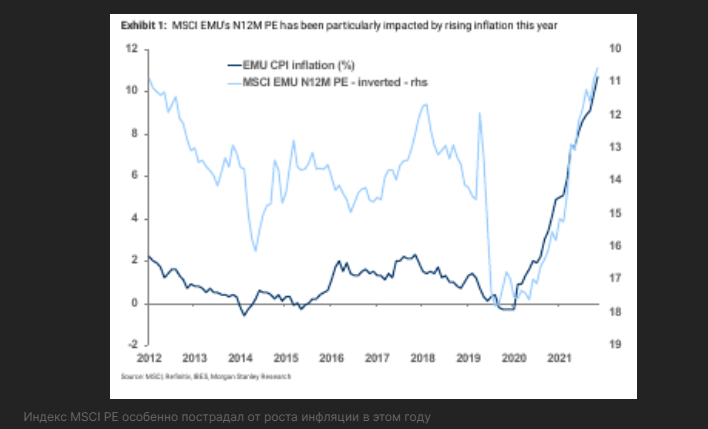

1 – Более низкая инфляция = более высокий PE.

На протяжении большей части последних 50 лет существовала

четкая обратная зависимость между инфляцией и европейскими коэффициентами PE. Следовательно, в то время как более высокая, чем ожидалось, инфляция (и связанное с ней повышение процентных ставок) привела к существенному снижению оценки в этом году, перспектива снижения инфляции в 2023 году должна позволить коэффициентам PE восстановиться.

2 – Мы по-прежнему ожидаем снижения EPS на 10% в 2023 году

Устойчивость EPS в Европе ослабнет по мере того, как в этом году рост доходов от энергоносителей и ослабление валютного курса упадут одновременно

с замедлением спроса на основные товары и увеличением маржинального давления.

Хотя наш прогноз, который ниже на -10% консенсус-прогноза о росте EPS в 2023 году, возможно, уже "в цене", это не обязательно означает, что рынок будет невосприимчив к предстоящему понижению.

3 – Повышение соотношения риска\прибыли для акций SMID.

После рекордного 12-месячного спада мы считаем, что соотношение риска и прибыли для европейских акций малой и средней капитализации (European Small & Mid-cap stocks) (SMID) становится привлекательным. Акции SMID имели задержку от цикла недавнего ралли рынка и должны быть относительными бенефициарами укрепления евро и замедления инфляции в следующем году.

4 – Слишком рано для проциклической ротации.

Мы считаем, что еще слишком рано возвращаться к циклическим секторам, поскольку мы считаем, что в первую очередь нужно нарубить больше дров с точки зрения экономических разочарований и доходов. Недавний рост произошел, несмотря на ухудшение тенденции к прибыли, и мы видим значительный риск EPS в 2023 году

5 – Макро-фон благоприятствует GARP, но нам также нравится доходность FCF.

Более медленная инфляция, более низкая доходность и ухудшающиеся тенденции EPS благоприятствуют тактическому повороту назад к Акциям роста (особенно GARP). Доходность FCF становится нашим предпочтительным фактором ценности, учитывая постоянное внимание к "дефициту капитала", и она, как правило, превосходит другие аналогичные факторы ценности во время рецессий и периодов падения доходности облигаций.

6 – Еще больше дров нужно нарубить.

После недавнего ралли у нас есть всего 3% роста к нашему целевому показателю базового индекса MSCI Europe на 23 декабря, и снижение EPS на 10% в 23 году. Что еще более обнадеживает, сейчас у нас действительно есть положительный перекос в наших ценовых ориентирах на бычий и медвежий сценарии впервые с середины 2021 года.

№1 – Снижение инфляции должно привести к повышению PE

Растущая инфляция стала ключевым фактором слабости рынков активов в 2022 году. Мы считаем, что более высокая, чем ожидалось, инфляция (и связанное с ней резкое ужесточение денежно-кредитной политики и повышение доходности облигаций) стала ключевым фактором низкой доходности активов в этом году. Геополитические соображения, по–видимому, имели меньший вес - например, MSCI EUROPE наиболее подвержена конфликту в Украине, однако индекс находится на пути к своему лучшему году относительных показателей

по сравнению с ACWI с 2005 года в местном валютном выражении и второму лучшему году за девять лет в долларовом выражении.

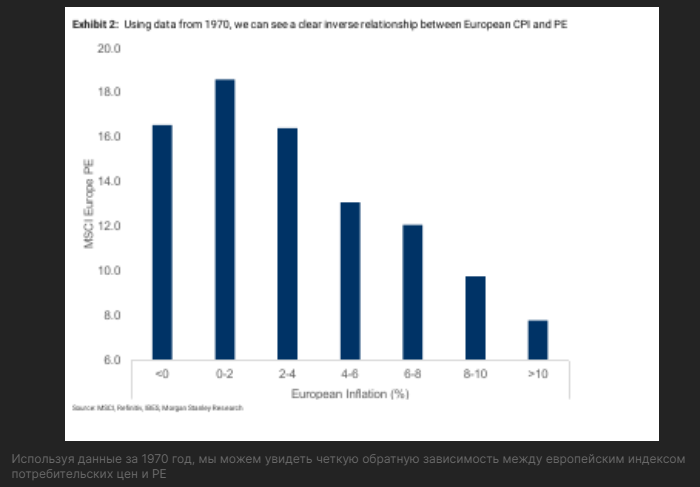

Более низкая инфляция приведет к повышению коэффициентов PE в 2023 году. Как показано на рисунке 2, существует четкая обратная зависимость между коэффициентом PE в Европе и инфляцией в долгосрочной перспективе, и эта связь дает объяснение того, почему европейские оценки так резко отклонились за последний год (рисунок 1). Хотя инфляция в Европе вряд ли снизится так же

быстро, как в США в следующем году, наши экономисты по-прежнему предполагают, что индекс потребительских цен в Европе снизится до 5,6% в 3кв22

и 2,9% к 4кв23 (против 1,9% для индекса потребительских цен США). Это снижение инфляции должно оправдать более высокую оценку собственного капитала, и мы предположим, что P\E индекса MSCI Europe повысится до своей долгосрочной медианы 13,3 к 23 декабря (с отметки в 12 сегодня).

№2 – Мы по-прежнему наблюдаем снижение EPS на 10% в 2023 году

Устойчивость EPS Европы в этом году вряд ли продлится долго. Несмотря на более широкие макроэкономические потрясения, европейские доходы были удивительно устойчивыми в течение 2022 года благодаря значительным улучшениям в энергетическом секторе и слабости валютного курса (ни то, ни другое, вероятно, не сохранится в следующем году). Мы по-прежнему прогнозируем падение европейской прибыли на акцию на 10% в следующем году, поскольку рост выручки замедляется, а маржа сокращается (рисунок 4). Как мы обсуждаем в нашем полном отчете о перспективах, более высокий номинальный рост вряд ли предотвратит снижение EPS (хотя это может смягчить масштабы падения).

Имеет ли значение падение EPS на 10%?

Для нас более актуальный вопрос заключается не в том, упадет ли европейская прибыль на акцию примерно на 10% отсюда, а скорее в том, имеет ли это значение для рынков (т.е. заложено ли это уже в цене?).

Хотя мы считаем, что рыночные ожидания гораздо ближе к нашим собственным прогнозам, чем консенсус-показатели, всё же это не обязательно означает, что рынок будет невосприимчив к предстоящему понижению. Ранее мы никогда не видели, чтобы европейские акции переживали столь ранний цикл снижения EPS, обычно падение акций происходит примерно за месяц до отчета о прибыли (который в настоящее время нейтрален).

№3 – Подготовка к SMID

(European Small & Mid-cap)

Соотношение риска и вознаграждения выглядит лучше для Small&MID-cap, чем для традиционных циклических секторов.

Мы еще не готовы к проциклической ротации на уровне сектора; однако мы считаем, что соотношение риска и вознаграждения для компаний малого и среднего бизнеса (SMID) становится более привлекательным после рекордно низких показателей за последние 12 месяцев. Хотя в целом существует

положительная корреляция между относительными показателями циклических секторов и SMID, последний является нашим предпочтительным способом

добавить циклический риск здесь, учитывая:

1) SMID уступил циклическим показателям в недавнем ралли;

2) SMID является относительным выгодоприобретателем восстановления EURUSD, которое наши валютные стратеги ожидают в следующем году (рисунок5);

3) исторически пиковая инфляция также оказалась хорошей отправной точкой для SMID (рисунок 6);

4) Size был одним из худших факторов в Европе в этом году и здесь показал себя хуже, чем мы видели в США.

№4 – Слишком рано для крупномасштабной проциклической ротации

Недавнее циклическое ралли не оправдано ослаблением тенденций EPS.

В перспективе 12 месяцев мы ожидаем, что Cyclicals превзойдут Defensives; однако мы не хотим заходить слишком далеко или слишком быстро в этом направлении именно здесь, поскольку считаем, что сначала нужно нарубить больше дров с точки зрения экономических разочарований и доходов.

Недавнее ралли в Cyclicals кажется преждевременным в контексте экономического спада в развивающихся странах и также не оправдана текущими

тенденциями EPS (рисунок 7). Заглядывая в 2023 год, мы видим наибольший риск EPS для традиционных циклических секторов и отмечаем, что большинство из них остаются на уровне / близком к пиковой рентабельности.

Потребительские циклические (Consumer cyclicals) выглядят более привлекательно, чем промышленность (industrials). Мы считаем, что инвесторы, которые действительно хотят увеличить проциклический риск, должны сосредоточиться на акциях, ориентированных на потребителя, а не на промышленные предприятия.

Как показано на рисунке 8, первые за прошедший год значительно уступили последним и должны больше выиграть от любого снижения инфляции и последующего падения потребительского доверия. Более низкая доходность облигаций также должна благоприятствовать потребительским

циклам по сравнению с их промышленными аналогами.

№5 – Макроэкономический фон благоприятствует GARP, но нам также нравится доходность FCF

Макро-фон становится более благоприятным для GARP. С начала 2022 года наблюдается наибольший рост Value/ наименьший рост Growth с 2000 года. В следующем году макроэкономический фон должен снова начать становиться

благоприятным для Growth-акций по мере снижения инфляции, снижения реальной доходности (рисунок 9) и сокращения рыночной прибыли.

Однако, поскольку доходность, вероятно, упадет умеренно, мы бы рассматривали любую ротацию в пользу Growth, а не в пользу устойчивых защитных активов. Мы предпочли бы подход GARP более спекулятивным долгосрочным акциям. С точки зрения сверху вниз, у нас избыточный вес в секторах предметов роскоши, медицины и технологий.

Доходность FCF является нашим предпочтительным фактором стоимости на следующие 12 месяцев.

В то время как макроэкономический фон благоприятствует тактическому

возвращению к росту, долгосрочные перспективы по-прежнему обнадеживают и стоимостных инвесторов, учитывая, что

разброс оценок по рынку по-прежнему очень высок. Поскольку дефицит капитала, вероятно, останется темой следующего года, акции со здоровой доходностью FCF должны пользоваться спросом; кроме того, доходность FCF исторически была наиболее эффективным фактором стоимости в периоды экономического спада и падения доходности облигаций.

№6 – Наши ключевые рекомендации

Рост на 3% по сравнению с нашим целевым показателем базового сценария на 23 декабря, положительный бычий/медвежий перекос впервые за 18 месяцев.

На рисунке 11 мы излагаем предположения о EPS и PE, которые лежат в основе наших целей по индексам бычьего, базового и медвежьего сценариев. Как показано на рисунке, когда мы применяем показатель PE за 12 месяцев, равный 13,3, к нашему прогнозу роста EPS на следующий год на 10%, мы получаем прирост на 3% в нашем базовом сценарии для MSCI Europe в течение следующих 12 месяцев. Что еще более обнадеживает, теперь у нас есть положительный перекос к нашим целевым показателям цен на бычий и

медвежий сценарии впервые с середины 2021 года.

Наши взгляды на ключевые секторы.

Наши текущие рекомендации по сектору сверху вниз показаны на рисунке 12. Наши последние изменения заключались в повышении веса Semis до избыточного и понижении телекоммуникаций и фармацевтики до нейтрального. Мы верим, Фармацевтики, вероятно, станут источником средств в ближайшие месяцы, независимо от того, выберут ли инвесторы переход на акции Growth или Cyclicals. По нашему мнению, позиции инвесторов довольно высоки, в то время как сектор выглядит дорогим по сравнению с более широким рынком и уязвим к любому ослаблению доллара.

Спасибо большое, что прочитали мой перевод статьи! Оригинал будет в телеграмм-канале https://t.me/hooleyyouth .

Там будет ещё 40 графиков по макро, индикаторам и отдельным секторам.