Перевод статьи Bank of America Мы все были там. Вы работаете в сфере финансов, поэтому неизбежно кто-нибудь подойдет к вам на праздничном собрании и спросит об экономике. Но мы тебя прикроем. В этом отчете мы перечислим 10 вопросов, которые вам могут задать. На каждый вопрос мы предлагаем как краткий ответ – на случай, если подан десерт или вы просто не хотите говорить, – так и более подробный ответ – если вы действительно хотите участвовать в разговоре. В качестве оговорки, это мнение американской экономической команды BofA Global Research. Другие могли бы ответить на эти вопросы по-другому, но это только оживило бы дискуссию!

1) "Мы в рецессии? Разве у нас не было двух идущих друг за другом кварталов падения ВВП в этом году?”

Короткий ответ: пока нет.

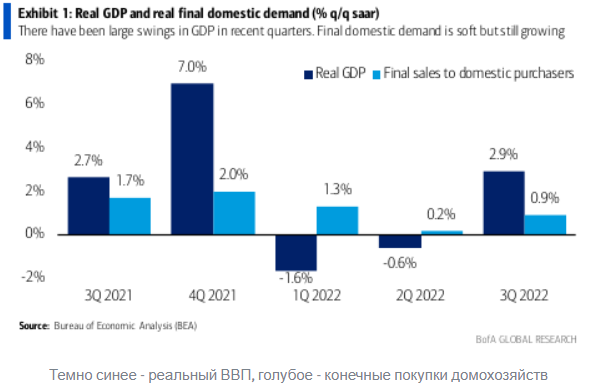

Длинный ответ: У нас было два идущих друг за другом квартала падения ВВП (2022q1&2022q2) и это действительно является "Технической Рецессией". Но национальное Бюро экономических исследований (NBER) делает “официальныое” заявление о том, находимся ли мы в рецессии. NBER рассматривает несколько экономических показателей, а не только ВВП. Некоторые из этих показателей связаны с рынком труда (создание рабочих мест и рост заработной платы), поэтому маловероятно, что мы вступим в четко определенную рецессию до тех пор, пока рынок труда не даст трещину. На данный момент на рынке труда все еще очень жарко, как из-за высокого спроса на работников, так и Технические спады обычно перекрываются с рецессиями, определенными NBER. На этот раз все по-другому, потому что ВВП был искажен большими колебаниями данных о торговле и товарно-материальных запасах. Как только мы исключим эти компоненты, мы увидим, что конечный внутренний спрос (т.е. потребительские расходы, инвестиции в жилье и бизнес, а также государственные расходы) слаб, но все еще растет (рисунок 1).

2) "Так когда будет следующая рецессия..?"

Короткий ответ: Скорее всего в следующем году

Длинный ответ: Переломный момент для рецессии должен наступить, когда рынок труда существенно замедлится. Потребительские расходы до сих пор были относительно устойчивыми. Если рынок труда рухнет, то, скорее всего, сработают не только критерии рецессии NBER, но и потребительские расходы, вероятно, также значительно ослабнут. Вероятно, в следующем году мы войдем в умеренную рецессию.

Рынок труда, вероятно, ослабнет в следующем году по нескольким причинам. Во-первых, найм в этом году значительно опередил рост ВВП. Число занятых выросло более чем на 2,5%, в то время как реальный рост ВВП составил менее 1%. Это не стабильно.

Во-вторых, более высокие ставки (из-за повышения ставок ФРС) наносят ущерб инвестициям в бизнес и жилье. Рынок жилья уже переживает рецессию, и производственный сектор, похоже, следует его примеру.

В конечном итоге это должно привести к потере рабочих мест. В-третьих, ФРС повысила ставки на 425 б.п. в этом году, и повышение ставок ФРС влияет на экономику с “длинными и переменными задержками".Так что большой ущерб экономике и рынку труда от ужесточения политики ФРС в этом году, вероятно, еще не нанесен.

3) “Это похоже на самую прогнозируемую рецессию, которую я могу вспомнить. Есть ли шанс, что мы сможем наговорить себе на рецессию?”

Короткий ответ: и да, и нет.

Длинный ответ: В идее о том, что рецессии могут быть самореализующимися

пророчествами, есть доля истины. Если предприятия ожидают ослабления потребительского спроса, они могут прекратить инвестировать и начать увольнять работников. Аналогичным образом, потребители могут сократить расходы, если они обеспокоены экономическим спадом. Такое предусмотрительное поведение, скорее всего, привело бы к рецессии, о которой все беспокоились.

Но все не так просто, как кажется. Болезненные рецессии, как правило, вызваны накоплением излишеств в экономике. Если потребители и предприятия начнут проявлять осторожность до того, как возникнут подобные эксцессы, это может ограничить масштабы любого потенциального спада.

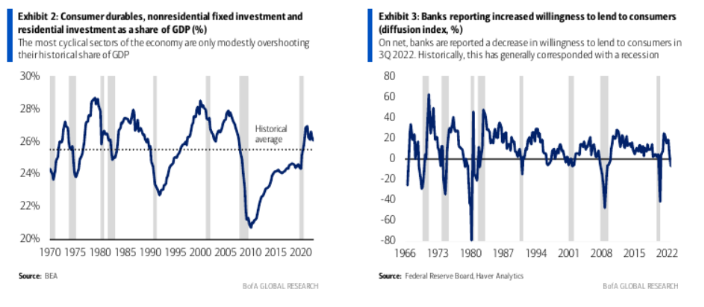

Три сектора экономики, в которых обычно возникают эти излишества, - это потребительские товары длительного пользования, инвестиции в жилье и инвестиции в бизнес.

В настоящее время в этих секторах наблюдаются лишь скромные признаки избытка (рисунок 2). Но банки всё же начали менее охотно выдавать кредиты клиентам. (рис.3). Так что, возможно, рецессия была так разрекламирована, что это скорее сдерживает её, чем развертывает.

4) “Вы сказали, что рынок жилья находится в состоянии рецессии. Неужели мы приближаемся к жилищному кризису?”

Короткий ответ: Вероятно, нет.

Длинный ответ: Жилье, возможно, является наиболее чувствительным к ставкам сектором экономики. Поэтому неудивительно, что очень агрессивные повышения ставок ФРС подтолкнули рынок жилья к рецессии (рисунок 4).

В конце концов, 30-летняя ставка по ипотеке выросла примерно с 3% в начале прошлого года до более чем 7% на короткое время и все еще она около 6%. Ограниченные поставки – строительной рабочей силы, материалов и т.д. – еще больше затруднило жилищную активность, хотя и помогло поддержать цены (рисунок 5).

Однако это не означает, что мы приближаемся к кризису.

Замедление темпов роста в конкретных секторах оборачивается кризисами в масштабах всей экономики, когда создаются условия, усиливающие их воздействие. Ипотека с регулируемой ставкой была более распространена, стандарты кредитования были мягкими, и домохозяйства увеличивали свой собственный капитал, используя кредитные линии собственного капитала (HELOCs).

Во время жилищного бума после пандемии спрос был обусловлен большим поколением миллениалов, переезжающих в более просторные помещения, большинство ипотечных кредитов было выдано по фиксированным ставкам (так что люди, у которых уже есть ипотечные кредиты, как правило, не страдают от повышения ставок ФРС), стандарты кредитования были относительно жесткими, а использование HELOC было ограниченным.

Более того, регулирующие органы гораздо более бдительно относятся к рискам жилищного кризиса. В начале пандемии к заемщикам проявляли значительную снисходительность. Это, скорее всего, повторится, если будет расти риск кризиса, чтобы предотвратить панические продажи. Все это говорит о том, что очередной жилищный кризис маловероятен.

4) “Похоже, вы не слишком беспокоитесь по поводу экономики. Есть ли шанс, что мы полностью избежим рецессии в следующем году?”

Короткий ответ: Шанс есть всегда, но у нас, скорее всего, будет умеренная рецессия.

Длинный ответ: У нас не будет рецессии до тех пор, пока рынок труда существенно не ослабнет. В последнее время рост числа рабочих мест был устойчивым. В 2022 году мы добавили около 4 млн рабочих мест, а за последние три месяца - более 800 тыс.

Чтобы было понятнее, нам нужно создавать всего 50-100 тысяч рабочих мест в месяц, чтобы соответствовать темпам роста населения. Это означает, что вполне возможно, что экономика сможет избежать рецессии в первой половине 2023 года.

Однако избежать рецессии в течение всего года будет сложнее.

Вот в чем проблема.

Пока рынок труда остается напряженным, существует риск того, что рост числа рабочих мест и повышение заработной платы будут создавать еще большую инфляцию в будущем.

Таким образом, ФРС, скорее всего, повысит ставки ещё сильнее, что нанесет еще больший ущерб экономике позже в следующем году. Другими словами, отсроченная рецессия может означать более глубокую. Нам нужно быть осторожными в своих желаниях.

5)“Вы говорите так, будто ФРС хочет сломить рынок труда. В любом случае, что такого особенного в инфляции в 2%? Не лучше ли было бы смириться с более высокой инфляцией, чем вызвать рецессию?”

Короткий ответ: В 2% нет ничего особенного. Но отказ от целевого показателя сейчас поставил бы ФРС на скользкую дорожку. К сожалению, единственный способ получить и удержать контроль над инфляцией - это существенно ослабить рынок труда.

Длинный ответ: : В целом, низкая, но положительная инфляция считается наилучшей для экономического роста. Почему? С одной стороны, откровенная дефляция заставляет потребителей откладывать покупки в ожидании снижения цен. Как мы видели в Японии, это подрывает перспективы роста. С другой стороны, высокая инфляция проблематична, поскольку она также имеет тенденцию быть более волатильной, создавая неопределенность, которая, в свою очередь, замедляет расходы и инвестиции.

Центральные банки развитых рынков остановились на 2% потому что именно низкий уровень инфляции все еще дает им значительную защиту от дефляции. Это первый случай, когда приверженность ФРС сдерживанию инфляции подверглась серьезному испытанию примерно за последние 40 лет.

Если бы ФРС изменила свой целевой показатель инфляции, скажем, до 4%, это было бы опасно.

Если 4% приемлемо, то почему не 6% или 8%? Таким образом, цель потеряет доверие в глазах инвесторов. Но вполне возможно, что если инфляция застрянет немного выше целевого уровня (скажем, 3%), ФРС согласится на возвращение к 2% в течение более длительного периода времени, вместо того, чтобы причинять много экономических страданий, чтобы достичь этого пораньше.

ФРС обычно рассматривает базовую инфляцию, то есть инфляцию за вычетом цен на продовольствие и энергоносители, поскольку цены на продовольствие и энергоносители, как правило, более волатильны и определяются факторами, находящимися вне контроля ФРС (такими как российско-украинский конфликт).

В недавнем выступлении председатель ФРС Пауэлл отметил, что услуги, помимо жилья, составляют более половины основной корзины потребительских расходов (рисунок 6).

Эти услуги трудоемки, и наблюдается быстрый рост числа рабочих мест и заработной платы по мере того, как потребители возвращаются к привычкам тратить деньги, существовавшим до пандемии. Более высокие затраты на рабочую силу = повышение цен (рисунок 7).

Поэтому единственный способ для ФРС вернуть базовую инфляцию к 2% устойчивым с течением времени образом - это ослабить рынок труда.

7) “Но инфляция уже уменьшается, верно?”

Короткий ответ: Да, но это может продлиться недолго.

Длинный ответ: Цены на товары резко выросли весной 2021 года из-за сбоев в цепочке поставок и огромного спроса на товары для дома со стороны американских потребителей, у которых было полно наличных. В то время ARPA (Закон об американском плане спасения) только-только был введен в действие.

Это был последний из трех крупных пакетов стимулирующих мер, остальные -CARES (Закон о помощи в связи с коронавирусом, чрезвычайной помощи и экономической безопасности) и CAA (Сводный Закон об ассигнованиях) - от 2020 года.

это законопроект о расходах в размере 2,3 триллиона долларов, который объединяет 900 миллиардов долларов на стимулирование пандемии COVID-19 в Соединенных Штатах с сводным законопроектом о расходах в размере 1,4 триллиона долларов на федеральный финансовый год 2021 года (объединяющий 12 отдельных ежегодных законопроектов об ассигнованиях) и предотвращает закрытие правительства. - прим. Hooley Youth

В настоящее время проблемы с поставками в основном решены, и спрос на товары замедляется. Итак, цены на товары начали падать. Это помогает замедлить общую инфляцию, но чем сильнее цены на товары корректируются, тем скорее они перестанут корректироваться.

Экономика США - это преимущественно экономика сферы услуг. И, как мы обсуждали ранее, единственный способ взять инфляцию в сфере услуг под контроль - это замедлить рынок труда. Если этого не произойдет, существует риск того, что общая инфляция снова усилится, как только цены на товары перестанут падать.

8 “Как потребители США справляются с более высокой инфляцией, особенно в таких товарах первой необходимости, как продукты питания и энергия?”

Короткий ответ: Инфляция болезненна, но сильный рынок труда и стимулирование в эпоху пандемии помогли потребителю оставаться устойчивым.

Длинный ответ: Для потребителя в США продолжается перетягивание каната между инфляцией и ростом рынка труда. Инфляция цен на продовольствие и энергоносители была особенно сложной задачей для домохозяйств с низким уровнем дохода, которые тратят большую часть своего дохода на предметы первой необходимости.

Но они также испытывают сильный рост числа рабочих мест и самую быструю инфляцию заработной платы в экономике (рисунок 8).

Это компенсирует некоторую боль от инфляции и позволяет потребительским расходам оставаться относительно устойчивыми. Потребитель в США также по-прежнему получает поддержку за счет избыточных сбережений от пакетов фискальных поддержек эпохи пандемии.

Потребители, вероятно, по-прежнему имеют избыточные сбережения на сумму более 1 трлн долларов, которые они сокращают со скоростью около 100 млрд долларов в месяц, частично в ответ на инфляционный шок (рисунок 9).

Таким образом, эти сбережения могут стать попутным ветром для потребительских расходов еще на несколько кварталов.

9) “Я читал, что американские потребители накопили долг по кредитным картам почти на 1 триллион долларов. Насколько это плохо?”

Короткий ответ: Пока это не очень плохо.

Длинный ответ: Задолженность по кредитным картам увеличилась с менее чем 800 млрд долларов в начале прошлого года до 925 млрд долларов по состоянию на 3 квартал 2022 года.

Это резкое увеличение, за которым, безусловно, стоит наблюдать. Вероятно, это вызвано как ограничениями ликвидности для потребителей, так и повышением процентных ставок. Уровень задолженности по кредитным картам близок к рекордно высокому уровню, достигнутому незадолго до пандемии.

Но важно помнить, что в случае с долгом важна способность потребителей его обслуживать. Доход также быстро растет, и это очень помогает. Задолженность по кредитным картам составляла менее 5% от располагаемого дохода в 3 квартале 2022 года (рисунок 10).

Это ниже, чем в любое время до пандемии (с 1999 года). Аналогичная тенденция наблюдается и с просрочками по кредитным картам: они растут, но все еще ниже уровня, существовавшего до пандемии.

10) “Тратят ли потребители в праздничные дни так же много, как в прошлом году?

И еще, не могли бы вы, пожалуйста, передать клюквенный соус?”

[Сначала передайте клюквенный соус]

Короткий ответ: Нет, но это не большой сюрприз.

Длинный ответ: Сезон праздничных покупок, очевидно, очень важен для американского потребителя. Прошлогодний сезон покупок был исторически самым высоким, поэтому неудивительно, что в этом году мы отслеживаем снижение расходов на праздничные товары (рисунок 11).

Еще одним фактором, влияющим на долларовую стоимость праздничных расходов в этом году, является то, что скидки, потенциально были более значительными и с большей отдачей, чем в прошлом году. Таким образом, нам действительно нужно скорректировать инфляцию / дефляцию и подождать до конца сезона отпусков, чтобы получить полную картину расходов на отдых.

Наконец, потребители переключаются с товаров на услуги по мере ослабления последствий пандемии (рисунок 12).

В прошлом году потребление услуг во время праздников было нарушено из-за вспышки вируса омикрон. Люди отреагировали тем, что стали больше тратить на праздничные подарки.

В этом году они, вероятно, больше путешествуют, больше ужинают вне дома и посещают шоу, концерты, спортивные мероприятия и т.д.

Спасибо, что прочитали перевод данной статьи!

Делитесь своим мнением в комментариях и поддержите оценкой, если Вам нравится то, что я делаю, спасибо.