Сбербанк

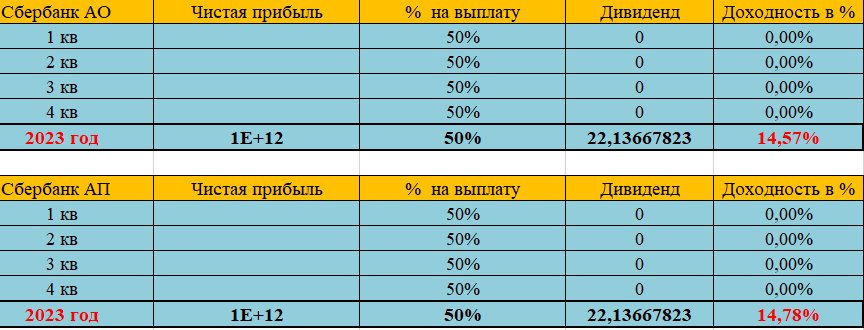

Прибыль по итогам 2023 года, вероятно, превысит 1 трлн рублей, что дает нам прогнозный дивиденд в 22 рубля на акцию.

При таком сценарии див. доходность составит 14,7%, что примерно в 2 раза выше уровня ключевой ставки ЦБ.

Цель: 200 – 280. Потенциал роста 40 – 100% на горизонте 2 лет.

OZON

Качественный быстрорастущий бизнес (CAGR>50%), который по мультипликаторам стоит дёшево (P/S = 1,2х).

P (рыночная стоимость компании) / S (выручка за последние четыре квартала) = сколько годовых выручек стоит компания.

В момент IPO бизнес оценивали по данному мультипликатору в 5 раз дороже, чем сейчас.

Однако тогда был надут пузырь в технологическом секторе, потому такая оценка была завышенной.

На мой взгляд, справедливая оценка для такого бизнеса это полторы – две годовые выручки.

Основным драйвером роста будет выход в прибыльность по итогам 2023 года.

Цель по акции – 2000 рублей. Потенциал роста 42%.

ОГК-2

По предварительным данным, чистая прибыль по итогам 2022 года превысит 22 млрд рублей, что даёт нам прогнозный дивиденд в 0,092 рубля на акцию.

Форвардная див. доходность составляет 15,66%.

Цель 0,75. Потенциал роста 36%.

Поставил бы цель выше, но после 2024 года прибыль снизится в 2 – 3 раза и связанно это с завершением повышенных выплат по программе ДПМ.

Программа ДПМ расшифровывается, как программа договоров о предоставлении мощности.

Она была создана государством для стимулирования инвестиций в новые мощности по производству энергии.

Окупаемость инвестиции происходит за счёт повышения тарифов (в среднем в 3 раза) для потребителей.

Так вот, после 2024 года повышенные платежи уйдут, и прибыль упадёт.

Потому идея краткосрочная на 6 – 18 месяцев (максимум).

Новатэк

Бенефициар текущего энергетического кризиса.

Цены на газ за последний год выросли в 4 – 8 раз.

Проблем со сбытом продукции нет, экспорт сжиженного природного газа в Европу вырос до максимального уровня.

Аналитики прогнозируют дефицит газа в 2023 / 2024 году, что будет поддерживать высокие цены минимум ещё пару лет.

При текущих ценах компания может направить на выплату дивидендов 100 – 150 рублей на акцию, что даёт нам дивидендную доходность 8 – 12%.

Цель: 1500. Потенциал роста 39%.

МТС

Компания ежегодно радует своих акционеров большими дивидендами.

Учитывая, что материнской компании (АФК Система) нужно обслуживать свой долг, то МТС продолжит платить дивиденды.

В 2023 году я рассчитываю на выплату минимум 28 рублей дивидендов, что даёт мне прогнозную див. доходность – 11%.

Однако есть шансы увидеть повышенные дивиденды в 2023 году.

Они могут быть, если компания продаст свой башенный бизнес за 100 млрд рублей.

По оценкам аналитиков башенный бизнес генерирует 10 млрд OIBDA в год.

Получается мультипликатор продажи 10х – очень хорошая сделка.

Уверен, что компания расщедрится и выплатит специальный дивиденд, как это уже было после продажи МТС Украина.

Все 100 млрд рублей на выплату не направят, но 20 – 30 млрд рублей вполне могут.

Тогда итоговый дивиденд вырастет до 38 – 43 рублей. Див. доходность составит 14 – 16%.

Цель: 300. Потенциал роста 27% + дивиденды.

Какие акции в 2023 году планируете покупать вы?

Поделитесь своими идеями.

Ваша подписка и лайк – лучшая мотивация для нас продолжать делать интересный контент.

Наш телеграм канал.

Данный обзор не является индивидуальной инвестиционной рекомендацией, автор статьи не осуществляет деятельность по инвестиционному консультированию и не несет ответственность за использование представленной информации.