Всем привет!

Решил возобновить прошлогоднюю традицию и собрать информацию по прогнозам грядущих дивидендов в 2023 году. Как и раньше, начинаю с металлургов, а именно с представителей черной металлургии - Северстали, НЛМК и ММК.

Результаты, надо сказать, получились неоднозначные

Раньше (2020-2021 г.) вся эта троица была "дойными коровами" и платила жирнющие дивы под 15-20% ежегодно, но теперь для них настали тяжелые времена.

Прогнозы аналитиков достаточно неутешительны и по всем компаниям начинаются от нуля.

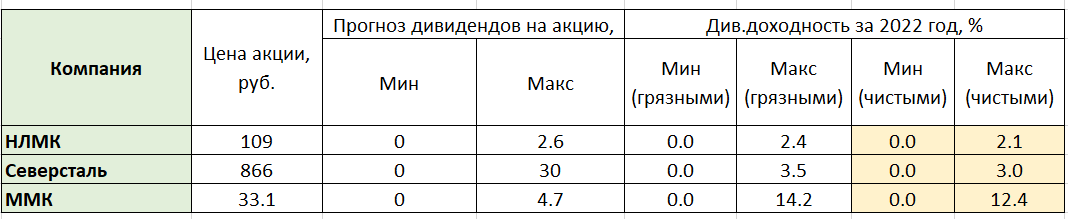

НЛМК

НЛМК только что пытался выплатить дивиденды, но в итоге мажоритарий заблокировал эту идею, подробнее про эту мутную историю уже писал тут:

Я вообще не нашел прогнозов аналитиков, что НЛМК хоть что-то заплатит в этом году, единственное, что я встречал, это то, что те дивиденды в 2,6 руб. на акцию, которые не утвердили в январе, это какая-то заначка и они все-таки будут распределены в этом году. Что ж, примем это в качестве "программы максимум" на этот год. К текущей цене (109 руб.), с учетом налогов, див. доходность составит чуть более 2%.

Северсталь

По Северстали прогнозы намного более благоприятные, хотя тоже начинаются от нуля. Но, по оптимистичным оценкам, Северсталь вернется к выплатам в 4-м квартале 2023 года и заплатит до 30 рублей на акцию, что даст див.доходность 3,5% "грязными".

Сложно сказать, почему аналитики более позитивно оценивают Северсталь, ведь обе компании ориентированы на экспорт. Может быть потому что у НЛМК есть активы в Европе и считают, что они "пойдут под нож", может потому что НЛМК до сих пор (!) поставляет полуфабрикаты (слябы) в ЕС, а запрет об их ввозе вступит в силу только в начале 2024 года и это еще больше ударит по компании, а Северсталь к тому времени уже адаптируется к изменениям к обстановке.

ММК

ММК всегда считался аутсайдером среди троицы металлургов, так как обладал меньшей рентабельностью и меньшей ресурсной базой (ему приходилось покупать и уголь и железную руду, чтобы удовлетворить потребности своих заводов). Но у него было два весомых преимущества, которые помогли компании в нынешний кризис:

- у него практически нет долгов (в отличии от Северстали и НЛМК);

- доля поставок на внутренний рынок и в страны СНГ у него была значительно выше, чем в других (хотя это не такое существенное преимущество, как могло бы показаться, ведь конкуренты сразу же ринулись на эту рыночную нишу, которой они раньше не так интересовались по причине несколько меньшей рентабельности).

Как бы то ни было, но хоть прогнозы по ММК тоже начинаются от нуля, но зато при относительно хорошем сценарии прогнозируется возврат к выплатам уже со второго квартала 2023 года и общая сумма выплат до 4,7 рублей на акцию, что дает див.доходность в 14% без учета налогов (а это почти как в лучшие времена).

Для сравнения свел все данные в таблицу:

Личное мнение

Я держу и буду держать акции металлургов пропорционально капитализации (как и акции других компаний). Див.доходность сейчас вообще не самое главное, как мне кажется, куда важней устойчивость бизнес в целом. Если компания сможет пережить этот сложный период, то дальше ей будет проще и она сможет вернуться к нормальным выплатам (и в этом случае потеря дивов за 2023 год не будет значима).

У металлургов в некотором плане есть и преимущество (хотя это палка о двух концах) - все мажоритарии это частные лица, которые заинтересованы в выплате дивидендов. Но государство (которое тоже заинтересовано в пополнении казны) запросто может придумать какое-нибудь новое "нахлoбучивание" как только компании будут показывать хоть какую-то прибыль.

В общем, лично я на дивы от металлургов в 2023 году не рассчитываю, но это не повод унывать))

А вы как думаете, когда они станут платить дивы?