Добрый день подписчикам и читателям канала.

Ранее я делала тему о том, как мой клиент при продаже нежилого помещения не подал налоговую декларацию и получил Акт налоговой проверки на "полную катушку".

В результате, чтобы клиент не заплатил по решению налоговой 1 057 000 рублей с штрафами и пенями, мы подали (с нарушением сроков) налоговую декларацию 3-НДФЛ, где продажу объекта задекларировали. И заявили "доходы минус расходы".

Кроме того, клиент заплатил по декларации 142 000 рублей НДФЛ - это налог с разницы между стоимостью помещения при покупке и его стоимостью при продаже.

Камеральная проверка и ее прекращение

По общему принципу камеральная налоговая проверка проводится на основании поданной декларации.

Но, если физическое лицо не подало декларацию, то раньше можно было проводить только выездную налоговую проверку. Это труднее осуществить процедурно, так как план налоговых проверок утверждается и согласовывается в УФНС. Должна быть существенная сумма доначислений. Привлечение МВД. Погони, стрельба и драки (шутка))))).

Доначисления по физическим лицам в редких случаях "достойны" внимания выездников. Как, например, тут:

Поэтому, с 01.01.2020 года в статью 88 НК РФ "Камеральная налоговая проверка" были внесены изменения, согласно которым проверку в отношении физических лиц можно проводить даже, если декларация представлена не была.

Это снизило нагрузку на выездные отделы. И стало пополнять бюджет, так как инспекторы-камеральщики получили право доначислять налоги просто по имеющимся сведениям в базе ГИБДД или Росреестра.

Обратите внимание!

Ниже приведена норма, по которой налоговики имеют право доначислять налоги только в случае, если нет декларации по сделкам с недвижимым имуществом.

Однако, налоговики составляют Акты и по транспортным средствам !!!

А ведь автомобиль - это движимое имущество!

Пункт 1.2 статьи 88 НК РФ

В случае, если налоговая декларация по налогу на доходы физических лиц в отношении доходов, полученных налогоплательщиком от продажи либо в результате дарения недвижимого имущества, не представлена в налоговый орган в установленный срок, камеральная налоговая проверка проводится в соответствии с настоящей статьей на основе имеющихся у налоговых органов документов (информации) о таком налогоплательщике и об указанных доходах.

Спохватились и сдали

Если, получив Акт на серьезную сумму доначислений, вы поняли, что "ОЙ", и декларацию надо бежать подавать, то при подаче декларации до завершения текущей камеральной проверки она обязана быть прекращена.

Абзац 4 пункта 1.2 статьи 88 НК РФ

В случае, если до окончания проведения в соответствии с абзацем первым настоящего пункта камеральной налоговой проверки налогоплательщиком (его представителем) представлена налоговая декларация, камеральная налоговая проверка прекращается и начинается новая камеральная налоговая проверка на основе представленной налоговой декларации. При этом документы (информация), полученные налоговым органом в рамках прекращенной камеральной налоговой проверки и иных мероприятий налогового контроля в отношении такого налогоплательщика, могут быть использованы при проведении камеральной налоговой проверки на основе представленной налоговой декларации.

Если проверка проводилась на основании уже поданной декларации, а вы нашли ошибку и подали уточненную декларацию, то первая камеральная проверка тоже должна быть прекращена:

Пункт 9.1. статьи 88 НК РФ

В случае, если до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная налоговая декларация (расчет) в порядке, предусмотренном ст. 81 настоящего Кодекса, камеральная налоговая проверка ранее поданной налоговой декларации (расчета) прекращается и начинается новая камеральная налоговая проверка на основе уточненной налоговой декларации (расчета).

Почему еще проверка должна прекратиться?

Потому что дважды штрафовать за одно и тоже нарушение НЕЛЬЗЯ!

Декларация (прошу прощения) декларирует сведения за налоговый период один раз. Две актуальные декларации за один период существовать не могут. Значит, дважды привлекать к ответственности - незаконно.

Статья 108 НК РФ

1. Никто не может быть привлечен к ответственности за совершение налогового правонарушения иначе, как по основаниям и в порядке, которые предусмотрены настоящим Кодексом.

2. Никто не может быть привлечен повторно к ответственности за совершение одного и того же налогового правонарушения.

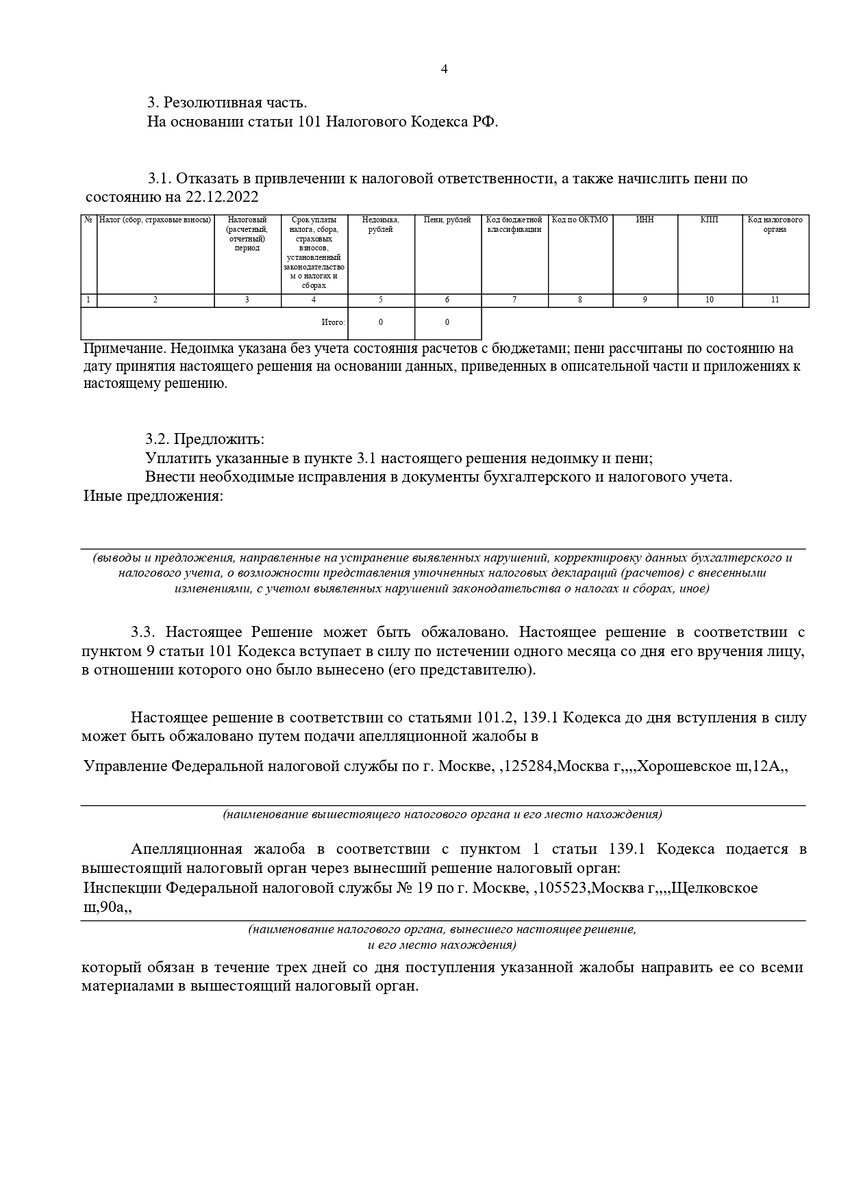

Результат прекращения проверки

По прекращенной проверке должны вынести Решение об отказе в привлечении к налоговой ответственности.

В случае с моим клиентом и его продаже нежилого помещения мы как раз со дня на день ждали такое решение.

Так как фактически имели на руках два Акта:

- на 1 057 000 рублей по первой проверке;

- на 42 600 рублей по новой проверке (штраф за нарушение срока подачи декларации).

Решение об отказе в привлечении к ответственности

Сегодня мы его получили. Через Личный кабинет. И клиент немножко выдохнул)))

Закон конечно есть закон. Ноль мы ждали обоснованно.

Но дурацких ситуаций в ИФНС всегда хватало)))

Ведь недавно у меня были темы, где Иркутская ИФНС два года подряд привлекает к ответственности малолетних детей.

Привлекает - возражаем - отменяет.

Привлекает - возражаем - отменяет.

Поэтому окончательно успокаиваешься только тогда, когда получаешь итоговый документ с цифрой НОЛЬ )))

Теперь максимальное наказание, которое может быть применено по итогам второго Акта - это 42 600 рублей.

Но я подала ходатайство и возражения. В конце января - начале февраля 2023 года должен быть итоговый результат.