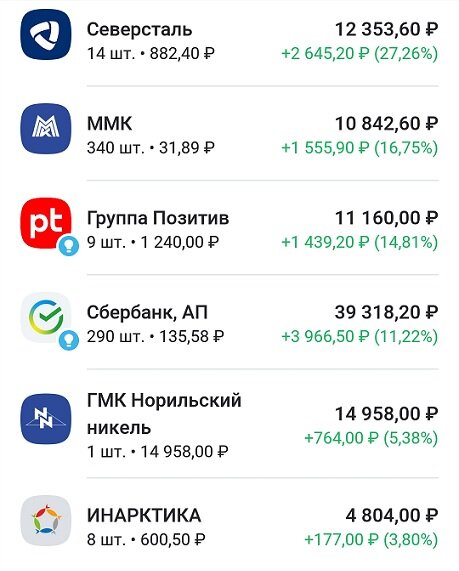

Пришла пора очередного пополнения брокерского счета – это моя четырнадцатая плановая покупка российских акций. Состояние моего портфеля на утро 23 декабря:

Лидерами по бумажной доходности стали Северсталь и ММК — не смотря на проблемы, которые продолжают испытывать наши металлурги, инвесторы позитивно оценивают их будущие перспективы. Так же в группе лидеров продолжает оставаться Positive — компания оценивается дорого, но ее темпы роста оправдывают эти высокие ожидания.

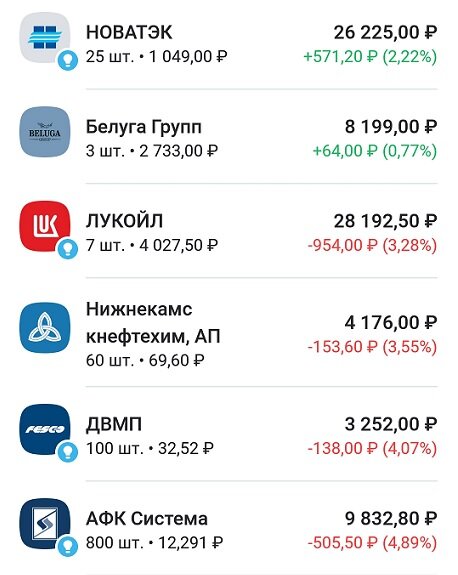

Бумажная доходность Лукойла ушла в отрицательную зону — во вторник акции компании открыли торги с дивидендным гэпом, подешевев сразу на 12%. Главным аутсайдером моего портфеля продолжает оставаться Сегежа, к которой присоединилась РусАгро — непонятные движения со сменой прописки и дивидендами вызвали небольшую распродажу ее акций.

С момента моей предыдущей покупки рынок в целом снизился на 2,5% - частично в этом виновата компания Лукойл, которая занимает наибольший вес в составе индекса Мосбиржи (15%) и своим гэпом оказала на него серьезное давление. Ликвидность при этом продолжает оставаться низкой — инвесторы пока не видят драйверов для роста и занимают выжидательную позицию.

Последний опрос от A2:Research в этом плане стал очень показательным — 81% опрошенных инвесторов за последние полгода поменяли свою инвестиционную стратегию, а каждый пятый вообще заморозил свой портфель до лучших времен. Так же каждый пятый респондент пересмотрел свое отношение к риску и увеличил долю облигаций.

Такие данные очень важны для понимания того, что происходит на рынке — 80% торгов сейчас формируются физическими лицами, и их настроение имеет решающее значение. На мой взгляд, из-за высокой доли рядовых инвесторов наш рынок стал менее эффективным, так как «физики» не всегда верно могут оценить происходящие события.

Одной из самых важных новостей последних недель стало ослабление рубля — курс доллара в моменте превышал 72 рубля, но потом откатился ниже 69 рублей. Девальвацию рубля мы ждали давно, но такое резкое падение для многих все же стало неожиданностью. Что же произошло?

Вчера на эту тему высказался глава Минфина Силуанов - он объяснил это ростом импорта в декабре, что на фоне снижения экспорта оказывает серьезное давление на рубль. Как бы там ни было, на рынок действительно пришел очень крупный покупатель доллара, что сразу же отразилось на курсе.

Для наших экспортеров и рынка акций в целом ослабление рубля является позитивным моментом — котировки цветных и черных металлургов, некоторых представителей нефтегазовой сферы и Сегежи сразу же отреагировали ростом. Крепкий рубль на фоне выросших логистических издержек серьезно снижал их рентабельность — той же Сегеже рост доллара на 1 рубль дает дополнительные 500 миллионов EBITDA.

Хотелось бы пару слов сказать и об инфляции — за последнюю неделю она выросла на 0,02% по сравнению с 0,19% неделей ранее, то есть рост цен вновь замедлился. Не думаю, что ослабление рубля приведет к резкому развороту этого тренда — большинство розничных продавцов давно заложило девальвацию в цену товаров.

Более серьезное влияние на инфляцию сейчас оказывает рост стоимости услуг и дефицит на рынке труда, что ведет к росту зарплат. Так что в прогноз ЦБ об инфляции в диапазоне 5-7% в 2023 году верится с трудом, а лучшей защитой от нее в большинстве случаев были акции :)

Из корпоративных событий последних двух недель хочется выделить отчет за III квартал от компании Сегежа:

- выручка снизилась на 6,1% до 24,1 млрд. рублей;

- OIBDA сократился на 69,8% до 2,57 млрд. рублей;

- чистый убыток составил 5 млрд. рублей против прибыли в 1,4 млрд. в III квартале 2021 года.

Потеря европейского рынка, рост логистических издержек и крепкий рубль — сумма всех этих факторов серьезно ударила по результатам компании. Тревожит и рост долговой нагрузки - в III квартале отношение чистый долг/OIBDA поднялось до 3,5х против 2,1х годом ранее, а процентные расходы выросли в 2 раза до 3,1 млрд. рублей.

Если курс доллара закрепится в районе 68-72 рублей, то текущий квартал для компании будет лучше предыдущего. Менеджмент Сегежи ожидает восстановления финансовых показателей со II квартала 2023 года, но из-за высокой долговой нагрузки о дивидендах речи пока не идет.

На этой неделе я решил добавить в свой портфель одного из лидеров среди застройщиков - компанию Самолет. Один представитель из этой сферы у меня уже есть (ГК ПИК), но диверсификация точно не помешает. Не смотря на непростую ситуацию в экономике, операционные и финансовые результаты компании за 2022 год продемонстрировали очень сильную динамику:

- объем продаж составил 1,1 млн. кв. метров (+37% г/г);

- выручка выросла до 189 млрд. рублей (рост в 1,4 раза г/г);

- EBITDA составила 48 млрд. рублей (рост в 2 раза г/г).

Цели на следующий год у Самолета еще более амбициозные, и они ей вполне по силам — льготную ипотеку продлили, плюс компания продолжает экспансию в новые регионы. Так же драйверами роста должны стать индивидуальное жилищное строительство, которое набирает популярность, и развитие собственной экосистемы Самолет Плюс.

Мне нравится долгосрочный план развития компании, ее инновационные решения и открытость по отношению к инвесторам со стороны менеджмента. Купить ее акции я хотел и раньше, но ждал более низких цен — увы, дешевле купить пока не дают :)

Пора переходить к покупкам:

- Сбербанк П — 20 акций по 135,5;

- Татнефть П — 8 акций по 339;

- Новатэк — 2 акции по 1040,6;

- АФК Система — 100 акций по 12,1;

- ГК Самолет — 1 акция по 2418;

- Позитив — 1 акция по 1252;

- Сегежа — 100 акций по 4,5;

- РусАгро — 1 акция по 679;

- ИНАРКТИКА — 1 акция по 600.

Так выглядит мой портфель после этих покупок:

Сбербанк (17%), Лукойл (11%) и Новатэк (11%) - крупнейшие доли в портфеле, доля остальных компаний колеблется от 1% до 8%:

Следующая моя плановая покупка будет 13 января. Всех с Наступающим! Удачи вам и и зеленых портфелей! :)