Ипотеку я беру уже не первый раз. Опыт по этой "кабале" у меня имеется.

Первая моя квартира в ипотеку была куплена аж в 2008 году.

Да, именно в кризис, я тогда взяла ипотечный кредит на квартиру.

Тогда это был кредит под 14% годовых и на 25 лет.

Да, я была, ну совсем не грамотной насчет финансов и тянула эту "кабалу" целых 12 лет. 🤷♀️

Сейчас же, изучив основы финансовой грамотности, я плачу очередную ипотеку досрочными платежами.

И, взяв очередной ипотечный кредит уже на другую квартиру, я за два года уменьшила вдвое срок самой ипотеки и сумму.

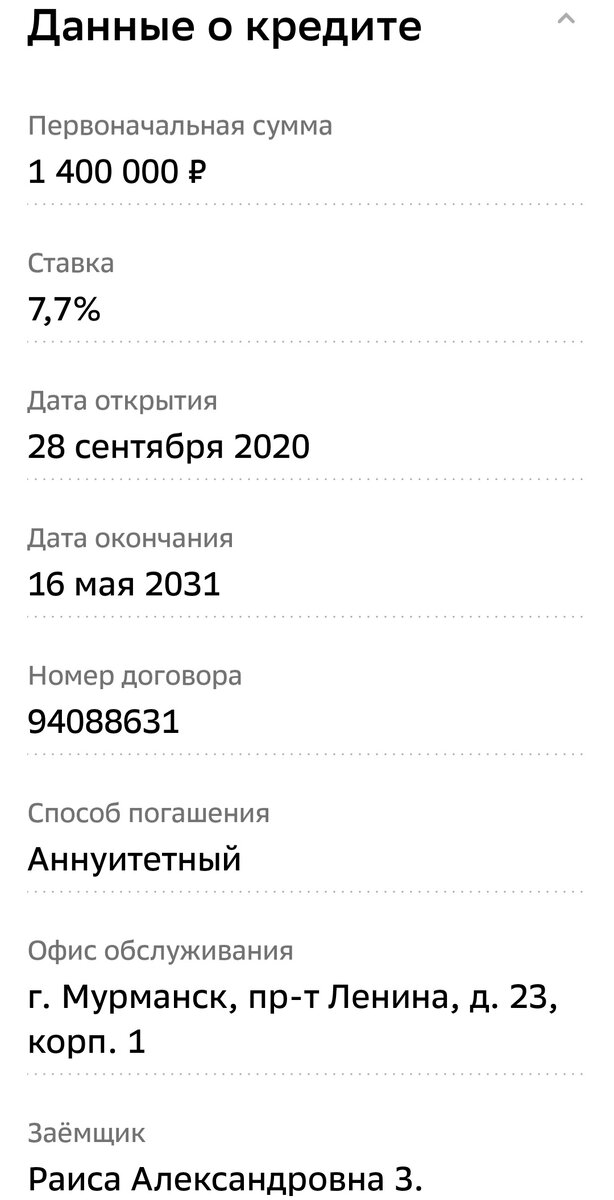

Взяла я очередную ипотеку в 2020 году на 25 лет, под 7.7% годовых.

Сумма самого кредита, как вы видите, 1 400 000 рублей.

И, благодаря досрочным платежам, я уменьшила сам срок кредита и сумму вдвое.

Благо, сейчас досрочку очень удобно платить, нажав одну кнопку в приложении Сбера или другого банка, где у вас ипотека.

Не надо, как раньше бежать в банк, писать заявление на досрочное погашение кредита.

Сколько я плачу досрочки?

💰Основной ежемесячный платёж по договору составляет 10 200 рублей.

💰Каждый месяц я плачу сверх основного платежа еще 30-40 тысяч рублей.

💰При этом я выбираю именно уменьшение срока ипотеки, а не уменьшение платежа, т.к. основной платёж и так небольшой.

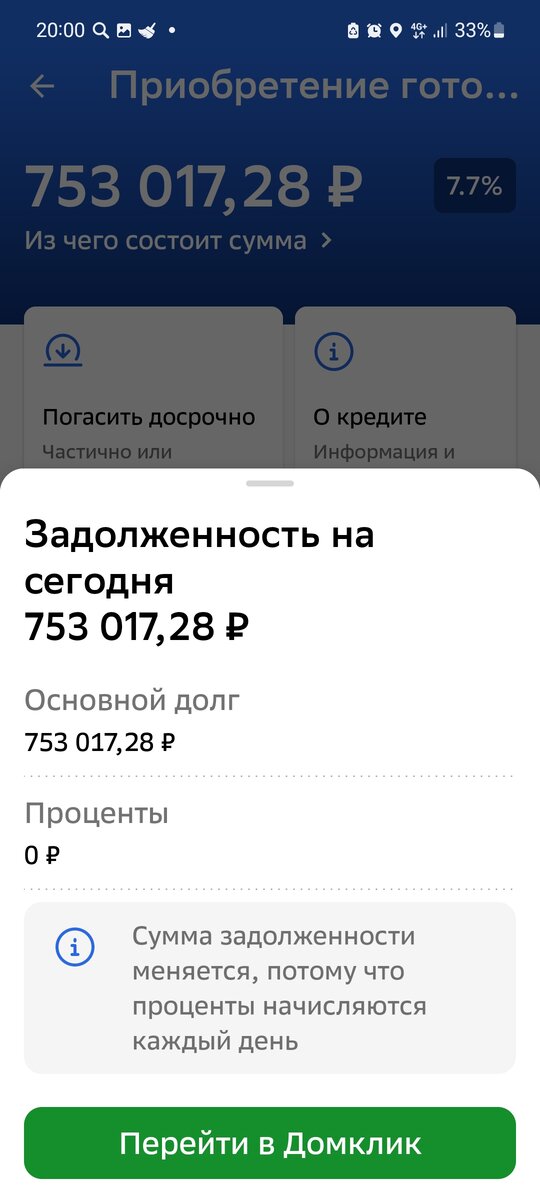

Вот таким образом за два года я уменьшила сам срок кредита с 25 лет до 11 лет и сумму самого долга с 1400 000 рублей до 753 000 рублей.

Читатели моих блогов часто спрашивают меня зачем я при такой инфляции пытаюсь как можно быстрее закрыть ипотеку?

Или почему я вместо покупки облигаций под 10% кидаю все деньги на оплату кредита?

Ответ очень прост!

Я не хочу больше так долго " тянуть эту кабалу"🤷♀️

И есть еще одна причина почему я как можно быстрее хочу закрыть эту ипотеку. Догадались какая?

✅Пишите свои предположения в комментариях.

✅Подписывайтесь на мой канал, чтобы общаться и делиться опытом по финансам.

❤️С уважением, Раиса!