Цена на товар определяется соотношением спроса и предложения. Старая максима из учебника экономики, которая некоторых товаров касается… скажем так, частично. Один из таких товаров – нефть, цены на которую в этом году скачут как сумасшедшие. И бог с ними с ценами – явления ценовых потолков и ценового дна грозят окончательно похоронить нефтяной рынок. В сегодняшнем обзоре мы попробуем проследить, что происходило с ценами в уходящем 2022 году и чего же ждать нам в будущем.

Фьючерс на сорт нефти Brent в 2022 году

Источник: https://ru.investing.com/commodities/brent-oil-advanced-chart

Идет бычок, качается, вздыхает на ходу…

Прогнозы по цене на нефть на наступающий 2022 год были более чем оптимистичными. Оптимистичными для сырьевиков, конечно. После обвала в 2020 году нефть росла практически без остановки. Краткий обзор от ТАСС от ноября 2021 года, посвященный ожиданиям на нефтяном рынке, вообще не особо отличается по содержанию от того, что мы слышим сейчас: “ожидается дефицит продовольствия”, “президент Байден безуспешно просит Саудовскую Аравию увеличить добычу нефти”, “снятие санкций с Ирана”. При этом прогнозы сильно разнились в диапазоне от 120 до 72 или даже 60 долларов за баррель.

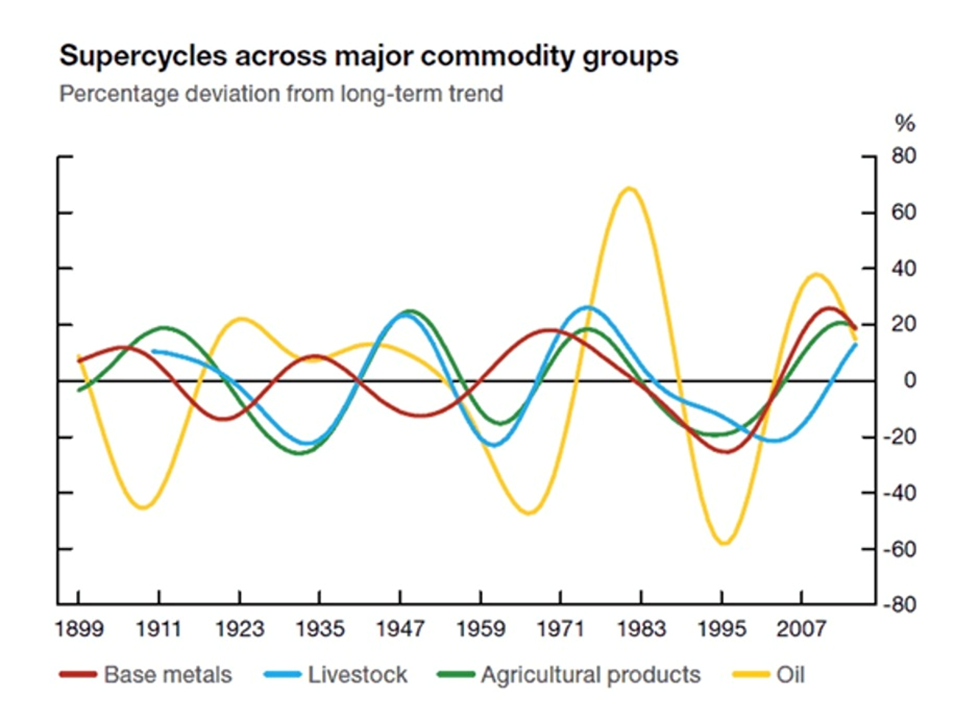

Почему ожидался рост цен? Из-за нескольких факторов. Во-первых, после окончания основной волны ковидных ограничений мировая экономика начала приходить в норму. Во-вторых, давал о себе знать рост денежной массы вследствие тех же самых ковидных ограничений, что усугублялось политикой сверхнизких процентных ставок на Западе. В-третьих, свой вклад делала долгосрочная конъюнктура, поскольку мировой рынок входил в пиковую фазу т.н. сырьевого суперцикла. За XX век канадские экономисты выделили целых четыре таких цикла, из которых три длились около 30 лет. Последний, четвертый, начался по оценкам Банка Канады в 1996 году, а его пик как раз должен был прийтись на 2016-2022 гг.

Суперциклы по основным товарным группам

(отклонение от долгосрочного тренда в процентах)

Дорогой читатель может вспомнить, что в начале этого года росла не только нефть, а всё. Вообще всё, от пшеницы до алюминия. Почему так происходит? Одним из факторов является лаг между спросом и предложением, который приводит к запаздыванию с вложениями в новые проекты, связанные с ископаемой энергетикой. В условиях низких цен на нефть стимулы инвестировать в добычу минимальны. Но если не сделать это своевременно, то, с учетом длительных сроков, требующихся для модернизации старой и создания новой инфраструктуры, это приведет к ситуации дефицита, если спрос начнет расти. А дорогая нефть неизбежно отражается на ценах и на другие товары, поскольку все они жестко вплетены в логистические и производственные цепочки (о взаимосвязях отраслей мы говорим на одном из уроков нашего курса “Э-экономика”).

Ох, доска кончается, сейчас я упаду…

Вернемся к нефти. После начала специальной военной операции мировой рынок столкнулся с еще одним шоком: в условиях и без того дефицитного рынка страны Запада начинают вводить запреты на импорт российской нефти, чем только усугубляет нехватку сырья. Весной-летом этого года нефть и вправду достигает 120$. Однако речь идет о североморском сорте нефти Brent. Российская Urals начинает торговаться со скидкой, что связано с риском для покупателей попасть под санкции и резким сокращением числа контрагентов, которые согласились бы работать с российской нефтью. И, как следствие, с появившейся возможностью диктовать свои условия по цене.

Разрыв между Brent и Urals

Источник: https://t.me/the_buy_side

Индия радостно принялась заполнять резервуары практически за копейки, не опасаясь никаких ограничений (да и какие могут быть ограничения, когда выяснилось, что антироссийский фронт на деле дырявый как дуршлаг?). Как итог, экспорт российской нефти в Индию достиг рекорда в 1,03 млн баррелей в сутки. На этом фоне любопытно, что даже в условиях политики “нулевого ковида” и сокращения внешней торговли импорт нефти нарастил Китай.

Внешняя торговля Китая и импорт сырой нефти Китаем

Источник: https://t.me/truecon/2428

Проблемы российской нефтяной отрасли заключаются не только в ограничениях на торговлю. Тренд на рост цен начиная с июня сменился их постепенным снижением, что вызвано как ожиданиями рецессии в мировой экономике, так и выходом на сцену американских нефтяников. Соединенные Штаты проделали большой путь от импортирующей сырую нефть страны, которую можно было жутко напугать ограничениями поставок (что сделали арабские страны в 1980-е) до ее экспортера, обладающего стратегическими запасами. С этим же связана та смелость, с которой Вашингтон начал диктовать свои условия другим экспортерам, с чем связан законопроект с говорящим названием NOPEС. Напомним, “No Oil Producing and Exporting Cartels Act” предоставляет Минюсту США право подавать антимонопольные иски за попытки контролировать цены на нефть. Принятие законопроекта была форсировано после того, как ОПЕК показательно приняла решение сократить добычу на фоне настоятельных просьб президента Джо Байдена сделать с точностью наоборот – в преддверии выборов в конгресс нужно было любой ценой сбить цены на бензин. А учитывая ту роль, которую в американском обществе играет автомобиль, высокие цены на бензин всегда были хорошим поводом проголосовать за оппозицию.

В ту же копилку бороться с невидимой рукой рынка идет все-таки введенный Большой Семеркой и Европейским Союзом потолок цен на российскую нефть на уровне 60$, на который рынок отреагировал примерно никак. Экономическую рациональность настойчиво хотят убить ради глобальной необходимости, но пока не получается. Не говоря уже о том, что Urals и так торговалась где-то на этом уровне. Каковы последствия этого не особо продуманного решения? Во-первых, это дальнейшее разрушение рынка – Москва уже заявила о подготовке ответа, который может включать ценовое “дно” – отказ от продажи нефти ниже установленной цены. Во-вторых, подобный ответ открывает ящик Пандоры в отношении любой-другой страны и любого другого товарного рынка.

Но, несмотря на то, что для российского бюджета цены пока остаются комфортными, ценовая конъюнктура остается негативной, особенно в сочетании с ограничением рынков сбыта. Сказываются и санкции на перевозку российской нефти, на фоне чего появляются новости о подготовке Россией собственного флота танкеров. Учитывая сообщения, что у многих из этих судов являются подержанными и устаревшими, в случае любой мало мальской утечки в море Кремль может ждать очередная удавка на шею. Не говоря уже о том, что собственный флот из-за географии не является панацеей, что видно по сообщениям о целой пробке из судов, стоящих у Босфора.

Конец?

Аналитики сходятся во мнении, что на нефтяном рынке сохраняется неопределенность. Российская нефть, несмотря на все ограничения, которые теперь делают определение цены на нее на нее делом специфическим (привет латвийским смесям), теперь еще больше зависит от мировой конъюнктуры. Оптимизма это, надо сказать, не добавляет. Мы не зря напоминаем о тесной взаимосвязи всего и вся в этом мире, о чем повторились в нашей недавней статье о Мировидении. Любой кризис в мировой экономике (а, значит, и в странах Запада), неизбежно ударит и по нам. А выбор у нас, мягко говоря, теперь не велик. Продолжаем вести наблюдение…

А что вы думаете о ценах на нефть? Поделитесь своим мнением в комментариях!

Хотите больше интересных разборов и мнений? Подписывайтесь на наш Телеграмм-канал «Русские инвестиции» https://t.me/Russia_investment