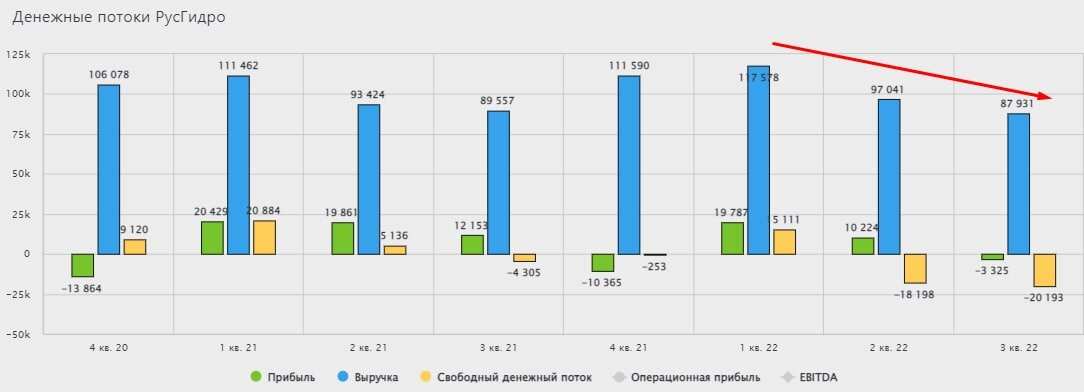

Отчет Русгидро по итогам 3 квартала вышел достаточно слабым. Растущие опережающими темпами операционные расходы привели к значительному сокращению прибыли.

📉 Выручка сократилась на 1,8% г/г. Снижение выручки - это уже достаточно тревожный сигнал, особенно для компании, работающей в коммунальном секторе. Остается надеяться, что это локальное явление и рост тарифов будет отыгран, пусть и с запозданием.

📉 Операционные расходы выросли на 8,5% г/г. Одной из главных проблем в 3 квартале стал рост расходов на топливо более чем на 50% г/г. Среди активов Русгидро есть не только ГЭС, но и низкоэффективные угольные станции, которые можно назвать настоящим балластом для компании.

📉 Как следствие роста расходов, операционная прибыль (без учета обесценений) сократилась с 20 до 7,2 млрд. рублей. А с учетом финансовых расходов получили чистый убыток в 3,3 млрд.

📌 При этом, динамика в 3 квартале оказалась даже хуже, чем в первом полугодии. Там Русгидро испытывала схожие трудности с ростом цен на топливо, но сохранялся рост выручки и прибыль. По итогам 9 месяцев 2022 года компания заработала 30,2 млрд. рублей прибыли, скорректированной на обесценения, а по итогам аналогичного периода прошлого года 52,9 млрд руб. Падение уже практически в 2 раза, по итогам года ждем схожую картину.

🧐 Дивидендная доходность по акциям Русгидро никогда не была сильно выше доходности ОФЗ. А по итогам этого года она, к сожалению, рискует оказаться существенно ниже, что конечно же не обрадует акционеров и приведет к снижению котировок. Сейчас, на фоне снижения прибыли, мультипликатор P/E вырос почти до 20x. Это очень много и рынок рано или поздно должен привести котировки к более справедливым уровням. По текущим отметкам акции мало интересны, для такой истории нужен более существенный дисконт, на мой взгляд.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat