В преддверии нового года у меня возникли некоторые мысли и идеи, которые захотелось оформить, прописать и "отпустить". Вам эти мысли возможно окажутся полезными (а может нет, но есть лишь один способ это узнать).

Забегая вперед скажу, что эта заметка - мысли на ходу. Они обрывочны и в какую-то цельную структуру текста не сложились. Так что я решил отнести эту заметку к "сериалу" Мануал инвестора.

Синдром 2020

2020 год многое изменил в инвестиционном мире.

Упрощая, запущенный ФРС печатный станок привел к росту глобальной ликвидности, что стало причиной роста инфляции и, таким образом, к удорожанию активов на фондовом рынке (да и на других рынках).

В свою очередь рост стоимости биржевых активов вызвал ажиотаж и привлек внимание к фондовому рынку широкого круга людей. Иными словами, на рынок, в тему инвестиций пришло много новичков.

В 2020-2021 я часто слышал, что "фондовый рынок оторвался от реальности" и вытекающее из этого "фундаментальный анализ больше не работает".

О том, что фундаментальный анализ больше не работает - я слышу и сейчас.

Вы можете быть с этим не согласны, но в моем понимании, основанном на моем же личном опыте - утверждение было ошибочным тогда и остается неверным сейчас.

В 2020-2021, после разворота рынка от дна и кратного роста многих акций, фундаментальный анализ говорил, что все стоит очень дорого. Принятию правильного решения на основе данного вывода мешали лишь эмоции, но многие тогда же писали - "вот обвалится, тогда буду покупать на все".

Сейчас, после изъятия ликвидности и обвала на большинстве рынков, фундаментальный анализ говорит о том, что многие активы недооценены, стоят дешево. И снова принятию правильного решения мешают эмоции, но теперь желающих покупать (в среде российских инвесторов, по-крайней мере) очень мало.

- Разве не в этом смысл фундаментального анализа - определить фундаментальную стоимость актива, то, сколько он стоит и должен стоить при прочих равных, чтобы исходя из этого решить выгодно ли сейчас совершать покупку?

Многим почему-то кажется, что фундаментальный анализ равняется предсказанию или попытке угадать что будет с ценой. Это не так.

Представьте, что вы решили купить молоко - в одном магазине вы видите, что молоко стоит 90₽, а в другом магазине молоко лучшего качества стоит 70₽. Вы же не гадаете, оценивая качество и цену молока, сколько оно будет стоить завтра?

Вероятно, вы не захотите брать молоко хуже по качеству первых двух, но за 140₽ в третьем магазине. И вряд ли возьмете аналогичное по качеству молоко в четвертом магазине за 40₽, мол, ну да, я может отравлюсь, но зато дешево.

Но вот вы приходите в магазин и видите отличное по качеству молоко со скидкой, за 60₽. Станете ли вы думать? Может, захотите подождать пару дней, вдруг еще дешевле станет?

С продуктами и вещами всем все понятно, но не с активами. Хотя если бы цена на продукты менялась бы каждую минуту - жизнь у нас явно была бы веселее. На эту тему, к слову, вспоминается забавная история.

Возможно вы этого не помните, но был период, когда в России все говорили о новой психологической проблеме - шопоголизме. Так вот я знаю человека, который следил за тем, когда в Ашане меняют ценники ("вешают" скидки). Этот человек узнал дни недели и примерное время, когда ценники меняют, и приходил спустя два-три часа. Даже когда холодильник дома была забит и продукты уже на балконе хранились. Не спекуляции скажете?

Но затем этот человек заметил, что он не один такой. И другие приходили на пол часа раньше, до смены ценников, чтобы успеть урвать товары дешевле. Не сложно догадаться, что было потом. Конкуренция росла.

А затем Ашану пришлось решать проблему, так как люди заигрались и работникам Ашана не хватало продуктов (которые они также хотели купить дешевле). Работники начали мухлевать, задерживать обновление ценников, прятать товары и т.д.

Надеюсь, вы оценили всю иронию этой истории из жизни.

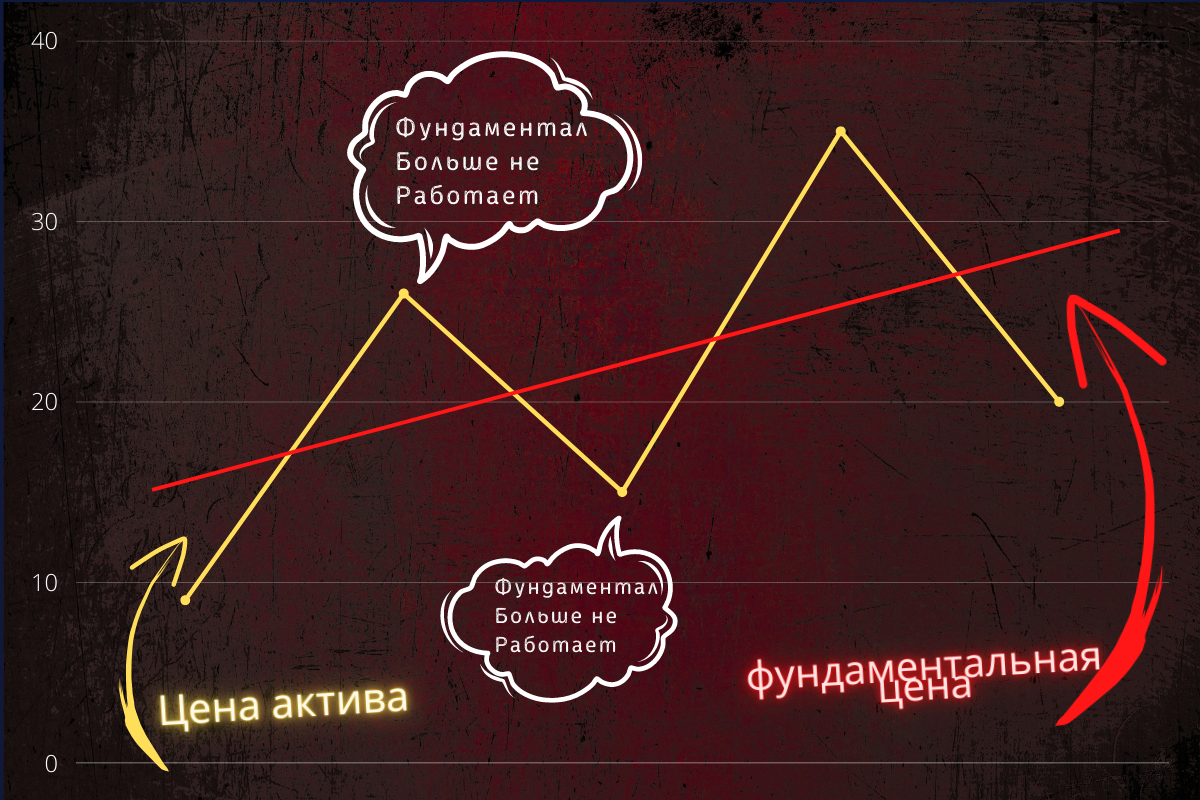

Чтобы закончить эти споры, я подготовил вот такую инфографику, где есть объективная реальность (фундаментал) и субъективное мнение:

Красная линия, она же фундаментальная цена - это то, как должен оцениваться хороший растущий бизнес. Желтая линия - рыночная волатильность в оценке бизнеса, экономических условий и прочих факторов, которые закладываются в цену.

Когда мы смотрим на эту ситуацию в такой наглядной форме - все встает на своим места, не правда ли?

Да график, может идти вбок, то есть цена может находиться в широком боковике много лет или даже десятилетий, но и в таком случае есть как справедливая оценка, так и рыночные колебания.

Так вот, в 2020-2021 многие говорили, что кэш и диверсификация для слабаков, что все растет и потому большой ошибкой является не покупать то, что завтра будет стоить дороже.

Глядя на инфографику выше, мне кажется очевидным, что покупать нужно когда актив стоит дешевле справедливой стоимости, ведь определить точку разворота очень сложно, а покупать когда уже дорого - поздно, или экономически нецелесообразно.

В качестве примера вот график China Construction Bank (939), обзор на который я опубликовал 16 декабря:

Акции падали с 2018 и за 4 года потеряли 52% от максимума, что само по себе выглядит как плохая инвестиция.

Но если мы расширим временной инвестиционный горизонт...

...тогда увидим, что на максимуме 2018 покупать не надо было.

Могли ли котировки вырасти еще сильнее? Конечно могли бы. Это рынок. Более того, верхние границы графика - это справедливая оценка бизнеса по фундаментальным показателям.

- Но покупка в такой момент равнозначна тому, что инвестор берет на себя повышенные риски, ведь есть история биржевой стоимости.

В данном случае мы по одному графику видим, когда покупка действительно имеет смысл, когда она полностью оправдана (зная, что в бизнесе все хорошо).

И если мы говорим об инвестициях, то инвестор за 14 лет заработал неплохие деньги (или как минимум сохранил покупательскую способность денег и все это время получал пассивный доход), ведь кроме выгодной покупки дешевого бизнеса в нужный момент (и курсового роста), инвестор получал дивиденды на уровне около 7-10% годовых по сути в долларах.

Тут, пожалуй, я готов перейти снова к теме стратегии инвестора, которую стараюсь периодически освещать. Начну сразу с вывода, но сначала сделаю вывод из всего вышеописанного - кэш в портфеле нужен всегда и оставаться без кэша равнозначно тому, о чем говорит Баффетт - "во время отлива становится понятно, кто купался без трусов".

Отсутствие кэша, быть постоянно в активах всем капиталом - это не плохо, но это лишает возможности покупать активы тогда, когда покупка будет полностью оправдана и сможет дать бо́льшую доходность в будущем среднесрочном периоде.

- У меня на начало 2022 около 30% было в кэше, но даже их не хватило для всех тех покупок, что я планировал совершить. Более того, для этой цели мне не хватило и той части от активного дохода, что удавалось откладывать, так что я до сих пор в процессе.

А теперь о стратегии и сразу с вывода, который я сделал за период 2021-2022 - как бы мне не хотелось этого признавать, но чтобы получать максимальную отдачу на капитал нужно активно управлять капиталом.

Говоря об активном управлении - я не имею в виду спекуляции, купи-продай, а говорю об инвестиционной стратегии и ее элементах, прежде всего о ребалансировке, то есть о продаже части от доли сильно выросших в цене активов и перекладывании этих средств в те активы, что либо не успели вырасти, либо снизились в цене (либо оставить средства в кэше/облигациях на будущие покупки).

Все на том же примере - очевидно, что к стабильной дивидендной доходности можно было бы получать сверхприбыль, если покупать актив дешево и продавать какую-то небольшую часть доли на максимумах, то есть постепенно напрямую возвращать вложенные денежные средства.

И тут можно сказать, что "если бы у бабушки была одна штучка, она была бы дедушкой", то есть "в зеркале заднего вида картина всегда яснее". Да, это так. Но что мешает взять ретроспективу и развернуть ее в перспективу, а дальше просто делать?

Подозреваю, что мешают в основном страхи. Прежде всего страх того, что в будущем ситуация может развиваться отличным от прошлого образом. Тут можно сказать лишь о том, что это те риски, которые любой инвестор с любым портфелем, любыми активами, обязательно и непременно берет на себя, когда нажимает кнопку "купить". И порой эти риски вполне обоснованны, но на другой чаше весов - потерянное время и упущенные возможности.

Но я говорю все таки о другом. Речь о том, что лично для себя я переосмыслил подход к инвестициям, который использовал до 2020, так как он был значительно более пассивным, чем после, и принес не те результаты, которые мог бы принести.

В 2021-2022 представилось множество возможностей для быстрого заработка, но чтобы ими воспользоваться - нужно было "держать руку на пульсе", ориентироваться в ситуации и, что сложнее - принимать важные решения.

Например, девальвация рубля до 120 за доллар (на бирже) позволяла заработать сверхдоходы на валютных активах - в некоторых перекрыть убытки от курсовой стоимости бумаг, в других забрать сверхприбыль.

Проблема, как я ее вижу, в том, что лично я пришел в инвестиции ради пассивного дохода, а рынок в последние годы всячески стимулирует на активное управление капиталом.

Проблема же многих других людей, что полностью отдавая себе отчет во всем вышеописанном - многим не хватает терпения. Скажем, чтобы получить около 60% бумажной прибыли в CCB (939), нужно выждать 2-4 года (среднее время похода котировок на верхние границы после распродажи). При этом я вполне допускаю, что после такой протяженной коррекции будет пробой боковика и выход на новый максимум (как это произошло в Merck, Bristol-Myers и т.д.), но если это будет - дождутся этого единицы.

Это возможно, если вы инвестор и инвестируете в компанию, но невозможно, если вы покупаете "бумагу" - вам просто терпения не хватит, чтобы получить от рынка максимум возможного.

Так вот, одна из самых больших моих личных инвестиционных ошибок, которую я постарался исправить прежде всего в собственном сознании, касается ребалансировки - прибыль нужно забирать, чтобы повышать доходность и размер капитала.

Самый богатый человек

В 2020 я активно рекомендовал прочитать книгу "Самый богатый человек в Вавилоне". Эту книгу многие рекомендовали и многие ее прочитали (или услышали общие тезисы).

Так вот, многие спорили с мнением автора и, как следствие, со мной, что:

1. Накапливать капитал, если у тебя долги - не правильно. Сначала нужно вернуть долги. Иные не сдерживались в выражениях и называли данную методику бредом.

2. Откладывать 10% от активного дохода на инвестиции - столь мелочно, что не поможет накопить капитал. Сначала нужно заработать капитал, а уже потом заниматься инвестициями.

Сейчас я могу констатировать факт, что изложенные в книге идеи работают, но только в том случае, если человек следует поставленным целям и задачам.

В начале 2021 я взял ипотеку на большую квартиру, где мы сейчас живем. Была возможность и я решил ей воспользоваться. С тех пор я выплатил около 70% ипотеки, но попутно (с 2020 по конец 2022), будучи фактически в долгах, нарастил свой капитал в активах в 4 раза за счет ребалансировки и регулярных довнесений.

Вы скажете (и многие говорят), мол, ну это ты - у тебя проекты, ты предприниматель.

В 2022 доходы от моих проектов снизились примерно на 30-40% к 2020 и 2021, в то время как расходы выросли как минимум из-за инфляции - это во-первых (и это больно). Я не зарабатываю сотни тысяч ежемесячно - это во-вторых. Я ленив, не ФОРБСовский альфа-самец встающий по будильнику в 6:00 заряженный на победы - это в-третьих.

И если вы спросите меня, "как же у тебя получилось?", я честно отвечу, что не знаю и еще честнее - даже знать не хочу. Но я знаю, уверен на 100%, что если бы я делал и поступал так, как писали люди в комментариях - я бы не смог нарастить капитал кратно и тем более взять попутно ипотеку, то есть за три года у меня в жизни изменилось бы немногое.

Я могу лишь сказать, что просто делал то, что нужно. И когда делаешь то, что нужно, делаешь правильные вещи - все как-то само получается ладно. Не быстро, постепенно, со своими сложностями и частыми элементами преодоления собственной слабости, но происходит.

В этом году мне написало около 10 человек о том, что благодаря моим заметкам занялись развитием финансовой грамотности и в итоге - привели финансы в порядок, снизили бесполезные (эмоциональные) траты, создали и накопили финансовую подушку безопасности, а также погашают долги и наращивают инвестиционный портфель.

Я считаю это огромным достижением. Мой блог на Дзене появился в начале 2020 года. Прошло всего три года, за которые у некоторых людей, которые решили совершать правильные поступки, поправилось финансовое положение, пришла уверенность в себе и в завтрашнем дне, а также цель и смысл идти дальше.

Так вот, самая главная ошибка человека, живущего в капитализме - это не следование правилам капитализма. Мир, по-крайней мере российские реалии, обновился как обновляется Windows, после развала СССР и 90-х, но многие продолжают жить с прежней картиной мироописания в голове.

К примеру, сейчас многие не хотят инвестировать, так как считают, что дальше будет хуже. Может и так, может и будет. Но такое мышление ведет к бездействию, а бездействие ведет к потери времени и средств - это откладывание на потом того, что можно было сделать вчера и можно сделать сегодня.

- Чтобы куда-то прийти, нужно как минимум идти, как максимум - знать куда ты идешь, к чему ты идешь.

Скажем, как по-вашему, кто оказался умнее - тот, кто инвестировал до 2022, или тот, кто не инвестировал?

Следуя логике "дальше будет хуже", умнее были те, кто не инвестировал и не застал всех инвестиционных проблем 2022 - обвала на рынках, структурных проблем (включая заморозку активов) и т.д.

Но те, кто не инвестировал, сейчас остались с тем же, что имели. А те, кто инвестировал, даже если они в бумажном убытке на 30% - сейчас с капиталом, у них есть деньги.

Если эти люди следовали принципу диверсификации портфеля и усреднения - результаты у них лучше среднерыночных (я в этом уверен, так как общался с некоторыми "старичками" и знаю, какой у кого результат).

Так вот, если эти люди продолжали следовать стратегии и в 2022-ом году, то бумажный убыток по году скорее всего даже близится к нулю, при этом они создали задел на будущее и, еще раз - у них есть деньги, а также у них есть какой-никакой пассивный источник дохода, что в целом и является основной целью инвестиций.

Иксы

В обозначенный период я получил 26X (2600%) в монете Waves, около 10X в биткоине, 2 или 3 икса прибыли в акциях Coinbase, несколько раз "прокатился" на FTC Solar, отбил около половины вложений в Positive Technologies и стал одним из тех, кто продавал доллары по 120 при средней около 70 рублей. Это не весь послужной список, но в данном случае я не хвалюсь, а хочу подвести к одной идее.

Недавно один из давних читателей, который "со мной" почти с основания блога, сказал, что "с вами все понятно, вы управляете капиталом, а нам нужны иксы".

Так вот, первое что я хочу сказать - никто не знает, какой актив даст иксы. Каждый может заработать иксы, если в его портфеле окажется такой актив, но никто не знает, что это за актив будет и по какой цене этот актив нужно купить, а также сколько его нужно продержать в портфеле (многим, опять же, банально не хватит терпения).

Получается, что чтобы стать этим условным счастливчиком - нужен широко диверсифицированный портфель с разными активами, что уже сразу и по определению снизит доходность этих иксов кратно.

Скажем, у меня в Coinbase доля варьировались от 1% до 2% от портфеля. Значит, получив 1X на 1% - я заработал 1% капитала.

Вряд ли это то, о чем все мечтают. Что же, я понимаю. Но на длинных временны́х горизонтах это мне видится отличным результатом и подарком рынка, ведь позволяет быстрее увеличивать капитал.

Чем больше капитал в денежном выражении - тем сложнее наращивать его за счет довнесений и реинвестирования дивидендов. Поэтому такие периодические эпизодические результаты по отдельным активам и позволяют увеличивать как доходность портфеля, так и его размер.

Кроме этого, нужно время, ведь ожидаемый рост может случиться как через месяц, так и через 2-3 года.

То есть мы уже говорим о потенциально долгосрочных вложениях.

Получается, что иксы являются некой производной от самого инвестиционного процесса. Вы просто (снова) делаете то, что нужно делать, а рынок иногда радует вас "бонусами".

Быть может кто-то уже получил иксы на некоторые свои активы. Допустим, те из вас, что вместе со мной покупали Positive Technologies в момент обвала, а также на открытии рынка после месяца простоя.

Но идея в том, что длительное время повторять один и тот же аномально высокий результат не получится. А если такая цель поставлена, то силы направляются на переливание капитала из пустого в порожнее, а не на следование инвестиционной стратегии и улучшение своего общего финансового положения.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.