Только ленивый не высказывался на тему "обвала цен". Блогеры и псевдоэксперты по недвижимости, они же гуру криптовалют и спецы по военным действиям, продолжают соревноваться в остроте заголовков. , "Крах недвижимости", "Армагеддон на рынке недвижимости близко" "Пузырь вот-вот лопнет" и другие поэтические речевые обороты.

Удовлетворить влажные мечты своих читателей - основная цель наших "экспертов".

Люди хотят верить, что застройщики будут "наказаны за свою жадность", "ипотечники не смогут платить и банки заберут у них квартиры и начнут сливать по низкой цене", "спроса нет от слова совсем" и т.д.

Одно непонятно - ваша жизнь от колебания цен всё равно не изменится, зачем вы все ждёте Апокалипсиса? 🤬

И если вы попросите, например, какого-нибудь "эксперда" с гарантией назвать тот уровень снижения цены, на котором надо покупать тот или иной объект, то ответа не получите.

Очень легко и приятно ловить народный хайп про падение всего и вся, но давать конкретные рекомендации - задачка трудная и невесёлая.

Может какой-нибудь агент по недвижимости гарантировать возврат уплаченной ему комиссии в случае падения цены на тот или иной объект после покупки? Вопрос риторический.

Покупатель-потребитель товара под названием "недвижимость" не должен рассматривать рынок с точки зрения инвестора или бизнесмена, как способ заработать денег.

❗Покупатель должен смотреть на недвижимость как на базовую потребность❗

И тогда ваша жизнь станет гораздо проще. Вас перестанут волновать все эти острые заголовки про "конец света".

История нашей страны, да и не только нашей, многократно доказывала, что в "Бетонном казино" выигрывает только казино.

Какие основные доводы приводят мечтальщики "падения рынка"? СВО, мобилизацию, войну со всем миром и прочие несущественные факторы рассматривать не вижу смысла - они все носят слишком высокую долю вероятности случайного развития событий. Их влияние предсказать невозможно. Такие события могут наступить когда угодно и как угодно - "Черные лебеди" в терминологии биржевых трейдеров.

1. Льготная ипотека скоро закончится, продлевать программы государство больше не планирует. Ставка опять растёт.

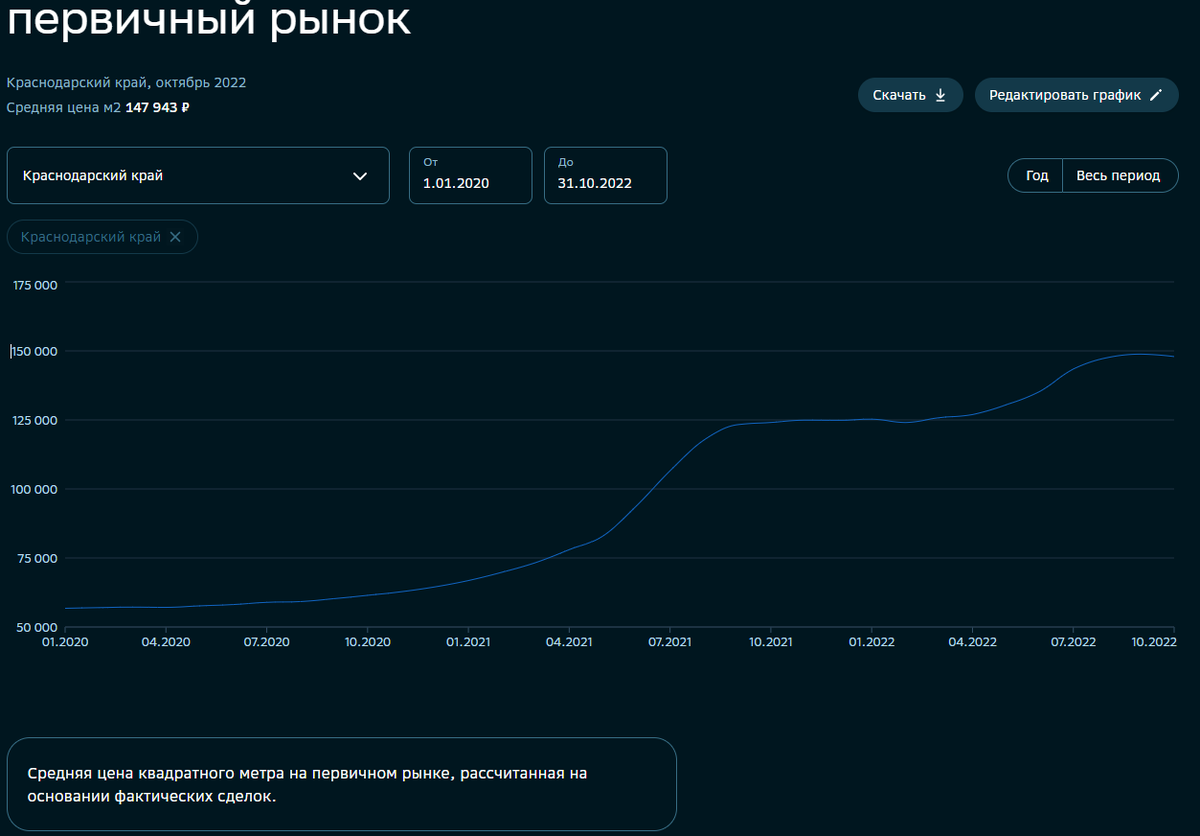

Действительно, спрос на рынке недвижимости - это больше про ипотеку. Если после начала СВО из-за роста ключевой ставки ЦБ ипотеку брать перестали, то к осени количество выданных ипотек вернулось на уровень 2021 года. Важно обратить внимание на рост среднего количества лет, на которые выдаётся ипотека. До "пандемии" было 18 лет, далее срок увеличивался постепенно и на текущий момент стал 24 года.

Почему так происходит? Банки вынуждены увеличивать срок выплаты ипотеки, чтобы удержать ежемесячный платеж в рамках доходов населения. У многих нет денег на первоначальный взнос, банки идут даже на завышение стоимости объекта, хотя по оценке заведомо понятно, что цена завышена.

Схема такая. Цену, на которой договорились продавец и покупатель, для банка увеличивают на 10—20% — как раз на размер первоначального взноса. Дальше продавец пишет для покупателя расписку в получении первоначального взноса в полном объеме. Хотя на самом деле он ничего не получал. Оставшуюся сумму банк предоставляет в качестве кредита. В итоге покупатель покупает квартиру без первоначального взноса, а продавец получает все деньги.

Казалось бы, что такого, увеличился средний срок ипотеки и ладно. Всё равно это очень дальняя перспектива.

Но, поскольку средний возраст лица, берущего ипотеку, равен 35-37 лет, то максимальный срок ипотеки не может быть больше 30 лет. То есть до пенсии. Дальше увеличивать срок ипотеки нет возможности.

Чтобы удержать ежемесячный платёж по ипотеке в рамках доходов населения, нужно либо снижать %-ую ставку либо снижать цены на объекты. Застройщики вместе с банками нашли выход - 0,1% ипотека.

Не такой уж сомнительный вариант, как кажется на первый взгляд. Расчёты я приводил в другой статье.👇

Про военную, сельскую, дальневосточную, IT, семейную ипотеку все знают.

Но исчерпан ли список возможных вариантов льготных ипотек? Этот список может быть бесконечным. Например, "ипотека для 18-летних"😂

Тут и срок можно дать 50 лет, нехай платит!

Вы конечно скажете, откуда у государства на это всё деньги? Я уже как-то писал, что для удержания курса рубля от дальнейшего укрепления необходимо допечатать около 20 трлн. рублей.

Это только для удержания, а можно ещё у подотпустить курс рубля. Печатай - не хочу!

По факту средняя ставка выданных ипотек на новостройки сейчас равна 3,7%. Это всё благодаря всем видам льготных ипотек.

ЦБ в курсе, что без ипотеки рынок реально рухнет, и просто этого не допустит.

2. Застройщики будут вынуждены скидывать цены, чтобы получить деньги на продолжение стройки.

Вообще странно слышать такой довод, когда уже 3 года работают изменения в ФЗ-214 про эскроу-счета.

Мотив для снижения цены у застройщика появится только после сдачи дома. Ведь только тогда появится доступ к деньгам дольщиков на эскроу-счетах. Продажа уже будет оформляться по простому ДКП, а не ДДУ. с 2019 года застройщик тратит СВОИ деньги на стройку, пусть и занимая в основном у того же банка. Поэтому цена на ранних этапах стройки сразу выставляется такая, которая предполагается по окончанию строительства. После сдачи дома у застройщика появится мотив быстро забрать свои деньги от новых покупателей в уже готовом доме и вложить их в следующий проект. Пока такого мотива нет.

К тому же пересмотреть быстро цены на строящиеся объекты на практике очень сложно. Всю бизнес-модель надо полностью пересогласовывать с банком, у которого застройщик кредитуется. Это очень инертная система...

Строящиеся сейчас проекты профинансированы, а вот захочет ли застройщик начинать новые проекты? Есть большие сомнения...

А это значит, что предложение на рынке новостроек будет уменьшаться, что поможет быстрее найти тот самый баланс спроса/предложения. Это законы рынка - циклы снижения/подъёма повторяются.

❗Да и в Сочи эта вся логика вообще не работает - здесь своя игра.❗

3. Кризис повсюду. Денег у людей больше нет.

Не забывайте про инфляцию и риски глобальной гиперинфляции.

Вас не смущает, что цены на энергию постоянно растут, несмотря на рецессию на всём Западе?А раньше ведь при рецессии цены на нефть и газ всегда падали.

Может мы уже в каком-то другом мире живём, и не стоит сравнивать кризисы 1998,2001,2008 годов с текущей ситуацией?

Вот сами посчитайте, что в вашей жизни изменится, если вы будете платить по ипотеке в 10%, но с меньшей ценой квартиры, либо с ипотекой 5%, но с более высокой ценой. Ваш платёж будет таким же. Банк будет ориентироваться на ваш ежемесячный доход, а в номинале он будет только расти, как и цены на м2. Этот круг нельзя разомкнуть.

Запомните, ❗недвижимость - это не биткоин, не акции и прочая хрень. Рухнуть может только от прямого попадания ракеты❗

#падениерынканедвижимости #недвижимостьсочи #купитьквартирувсочи #недвижкинвсочи #льготнаяипотека