Если посмотреть на динамику курса доллара к рублю с 2000 года по настоящее время, то можно увидеть несколько периодов, когда покупка долларов могла принести солидную прибыль.

Например, купив доллары в марте 2008 года по курсу 24,5 руб. и продав их в марте 2009 года по курсу 36 руб., прибыль инвестора составила бы около 50% годовых. Купив доллары в декабре 2013 года по курсу 33 руб. и продав их в декабре 2014 года по курсу 60 руб., прибыль инвестора составила бы около 80% годовых. И наконец, купив доллары в марте 2021 года по курсу 74 руб. и продав их в марте 2022 года по курсу 115 руб., прибыль инвестора составила бы около 55% годовых.

Но чтобы заработать такую доходность на изменении курса доллара нужно было иметь смелость продать ранее купленные доллары при достижении высокого курса! К сожалению, психология человека такова, что мы ожидаем продолжения роста курса доллара и дальше, что подогревается соответствующими новостями:«курс доллара к рублю на рынке форекс достиг 173 рублей» (7 марта 2022 года https://t.me/markettwits/182314), «на бирже пропали заявки на продажу в долларах, евро и даже юане» (9 марта 2022 года https://t.me/markettwits/182552). И, как правило,инвестор теряет упущенный момент для продажи, а часто еще и спешит купить больше долларов по высокому курсу. Данное поведение уже сложно назвать рассудительным, это скорее паническая реакция, обусловленная страхом обесценения своих активов и преувеличения вероятности дальнейшего роста курса доллара согласно паническим ожиданиям.

Если такие возможности появляются не часто, то на сколько в среднем может вырасти курс доллара за один год, на сколько стабильной будет ваша прибыль, если покупать каждый рабочий день по 1 доллару на протяжении длительного времени, и можно ли таким образом защитить свой капитал от инфляции?

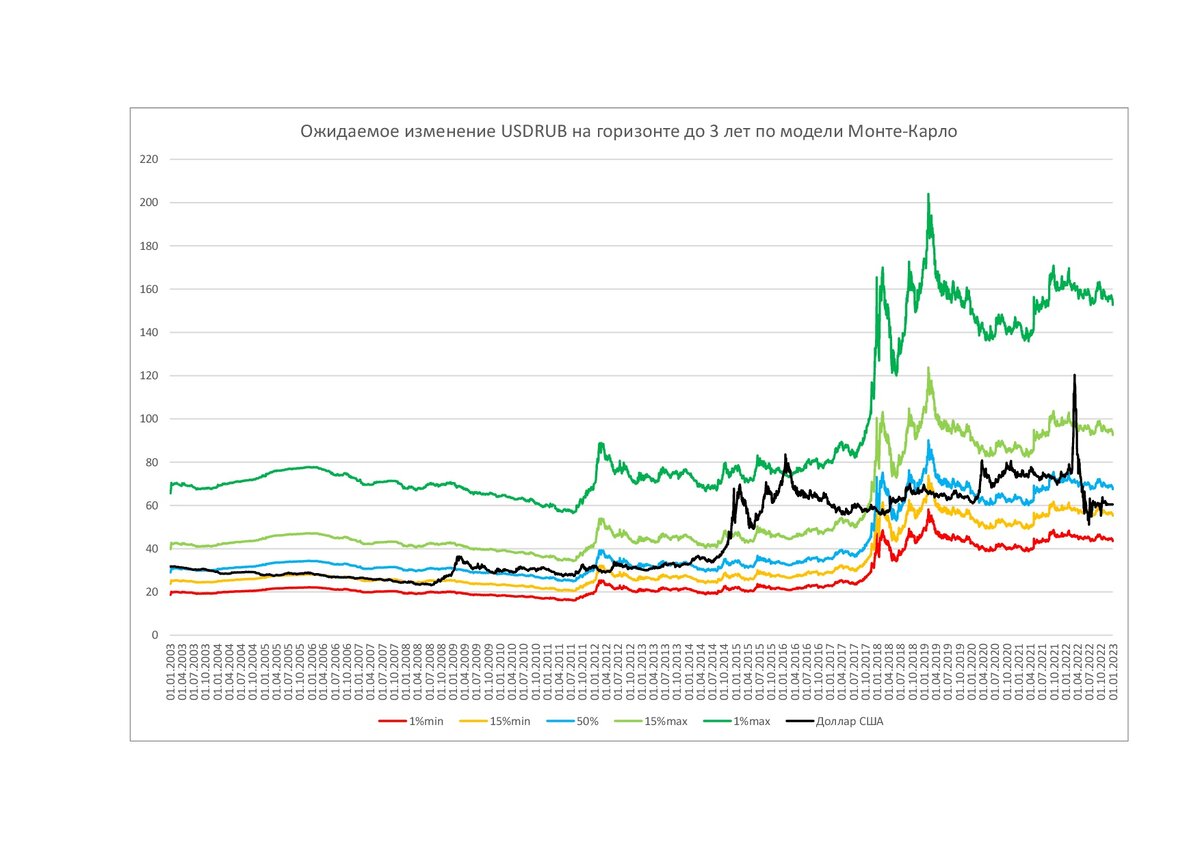

Проанализировав динамику курса доллара с 01 января 2000 года (с 27 руб.), можно убедиться, что и регулярные вложения в доллары не являются хорошим решением. В среднем курс доллара за последние 23 года ежегодно рос на 5,4%.Курс доллара показал себя очень волатильным (нестабильным), так как в большинстве случаев изменение курса доллара за год составляло от -13% до +24%, максимальное снижение курса доллара за год составило -29,6%, а максимальный рост курса доллара за год составил 107%. В текущем моменте с 70% вероятностью курс доллара в среднесрочной перспективе ожидается в диапазоне 55-93 руб. (диапазон между оранжевой и светло зеленой линией).

Если бы инвестор покупал по 1 доллару каждый рабочий день с 01 января 2000 года, то к текущему моменту накопил бы 5682 долларов, что по курсу Банка России на 27 ноября 2022 года составило бы 343 585 руб. Довольно немаленькая сумма, но ваши вложения рублей в доллары приносили бы всего 3,7% годовых на протяжении 23 лет, что существенно ниже среднегодовой инфляции в рублях за 23 года (9,6% годовых). Просто откладывая свои средства в депозит в рублях или ОФЗ с коротким сроком погашения, вы получили бы существенно большую доходность, сопоставимую с уровнем инфляции в РФ.

🧐Даже покупка облигаций в долларах или открытие долларового депозита существенно не повысило бы среднегодовую доходность долларовых вложений. С 2000 по 2008 год доходность стабильных двухгодовых облигаций США в среднем составляла 2,4-5,7% годовых, а после 2008 года доходность облигаций в среднем составляла 0,3-1,9% годовых, и лишь в последнее время доходность облигаций выросла до 4,5% годовых.

Чтобы сравняться со среднегодовой инфляцией в рублях инвестиции в долларах должны были приносить не менее 5,9% годовых, что с изменением курса в 3,7% годовых в сумме составило бы 9,6% годовых в рублях.

Вывод неутешителен, просто покупку долларов без их дальнейшего инвестирования не стоит считать хорошим способом сохранения своего капитала на долгосрочном горизонте.

P.S. Посты автора отражают его личную точку зрения и не являются инвестиционной рекомендацией. Подпишитесь на мой канал (также в телеграме https://t.me/riskoffriskoff), и вы получите доступ к познавательной и полезной информации по финансовым рискам для принятия взвешенных инвестиционных решений.