Я продолжаю большой цикл статей о том, как выгоднее купить квартиру в ипотеку. О том, какой должен быть первый взнос, можете прочитать в предыдущей части. Сегодня разберем правда ли, что ипотеку надо брать на максимально возможный срок, чтобы сэкономить.

Известно, что чем больше срок, тем меньше ежемесячный платеж, который не меняется на протяжении всего срока. Сторонники ипотеки "на самый большой срок" приводят такой аргумент, что через 30 лет те деньги, которые я плачу за ипотеку, станут копейками из-за инфляции, следовательно, чем больше срок, тем выгоднее будет в будущем.

Аргумент не лишен логики: Например, платеж в 50 тысяч рублей через 30 лет при ежегодной инфляции 5% будет ощущаться как 11 тысяч сейчас. То есть, реальная сумма платежа упадет почти в 5 раз. И это еще божеский уровень инфляции. Этот расчет и привлекает заемщиков. Но давайте продолжим считать.

Помните табличку из прошлой части, где видно, сколько денег идет на погашение долга, а сколько на проценты? Так вот, с увеличением количества лет эта пропорция становится до ужаса кошмарной.

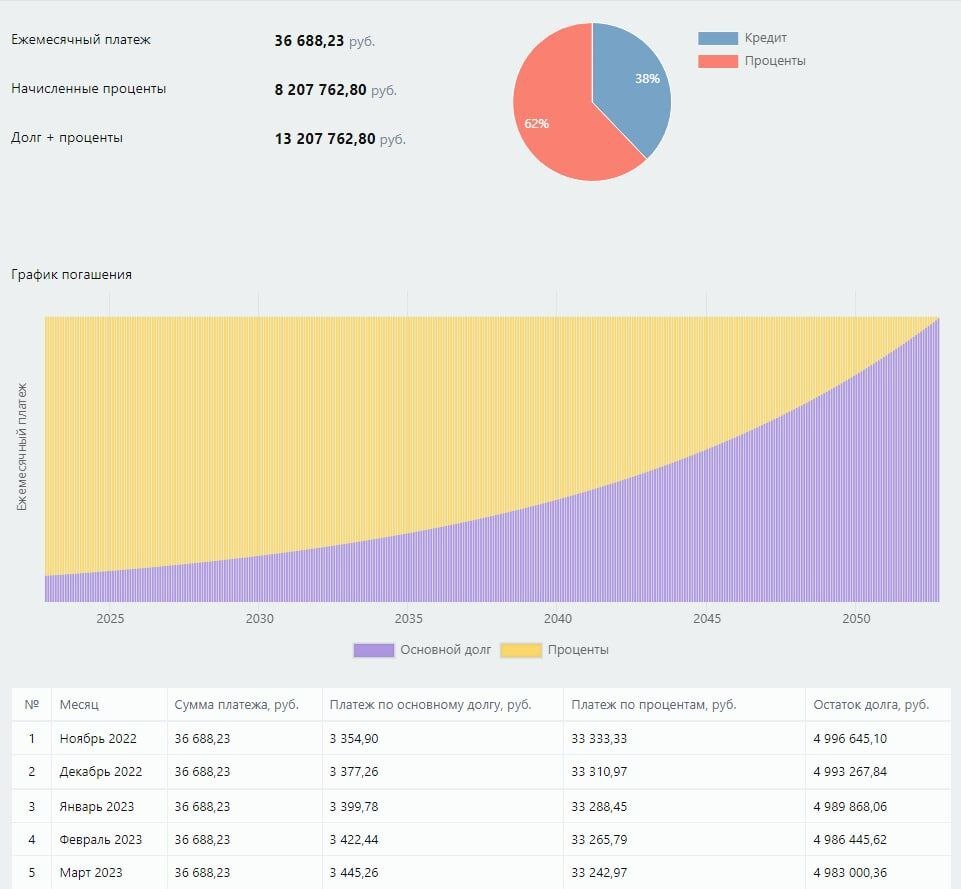

Возьму тот же пример — ипотека на 5 миллионов под 8% годовых. Платеж при 30-летней ипотеке составит 36,6 тысяч рублей. А теперь уберите детей, беременных женщин и лиц с неустойчивой психикой от экранов. В первые месяцы 90 (ДЕВЯНОСТО) процентов (33 тысячи рублей) идёт просто на проценты. Через10 лет проценты снизятся до 80% от всей суммы платежа (всего-то), а через 15 лет сможете уже целых 30% отдавать в счет погашения долга, а 70% — в проценты!

Немного занимательной математики: через 165 месяцев (чуть менее 14 лет) вы отдадите банку более 5 миллионов рублей, при этом, знаете, сколько уйдет на погашение долга? Меньше миллиона! Ваша квартира стоит 5 миллионов, вы отдали 5 миллионов и остались должны еще 4 миллиона при условии оплаты "прямщас" или 7 миллионов при условии оплаты согласно графику. Готовы на такое?

Давайте сравним с ипотекой на 15 лет, возможно, из-за большего платежа переплата будет не так сильно различаться?

По сравнению с ипотекой на 15 лет, взяв кредит на 30 лет, вы начинаете проигрывать уже с 47-го месяца (почти 4 года) — тут переплата по 30-летней ипотеке начинает обгонять переплату по 15-летней, и никакая инфляция в этом случае не уменьшит ваши потери. При этом ежемесячная сумма платежа увеличится всего на 10 тысяч, которые сберегут 4,6 миллионов.

Чем меньше срок ипотеки, тем она выгоднее, не смотря на инфляцию.

👉Но есть и случаи, когда большой срок действительно может вам сэкономить реальные деньги: это та самая ипотека под 0,1-2% годовых. Проценты по обслуживанию долга в этом случае гораздо ниже инфляции, что позволяет более эффективно распоряжаться доходами. Однако, учтите, что в такой ипотеке малая ставка компенсируется повышенной стоимостью самого объекта недвижимости.

В следующих частях я разберу

— правда ли, что досрочные погашения ипотеки принесут вам экономический убыток

— что выгоднее сокращать при досрочных погашениях — срок или платеж

— насколько выгодно брать квартиру в ипотеку и сдавать ее в аренду.

Посчитать другой вариант вы можете в обычном ипотечном калькуляторе

Подпишитесь на канал в Дзене и обязательно на канал в Телеграме, чтобы не пропустить новые статьи по ипотеке.