Насчет ипотеки в России существует два полярных мнения — первое, что это кабала на всю жизнь, а вторая, что это единственная возможность обзавестись своей квартирой в условиях низкой зарплаты.

И те и другие в чем-то правы, так как у всех разные условия жизни и разные взгляды. Я вам расскажу несколько правила, которые нужно ОБЯЗАТЕЛЬНО выполнять, если вы взяли ипотеку. Эти правила помогут вам сохранить ваши деньги и увеличат скорость гашения ипотеки.

Это будет целая серия постов, сегодня я расскажу о первом взносе.

Первый взнос. Он должен быть МИНИМУМ 50% от стоимости квартиры. Да, именно 50%. Не ведитесь на "суперпредложения" с первоначальным взносом в 10%, с такой ипотекой вы потеряете огромные деньги. Сейчас расскажу почему.

Не буду даже брать московские цены, а рассмотрим пример на средней квартире в регионах. Допустим, вы накопили полмиллиона рублей на квартиру, и решили воспользоваться предложением банка и купить долгожданную свою квартиру за 5 миллионов рублей. Допустим, банк предложил вам скромные 8% годовых, и вы соглашаетесь взять ипотеку на 15 лет (средняя продолжительность ипотеки в России).

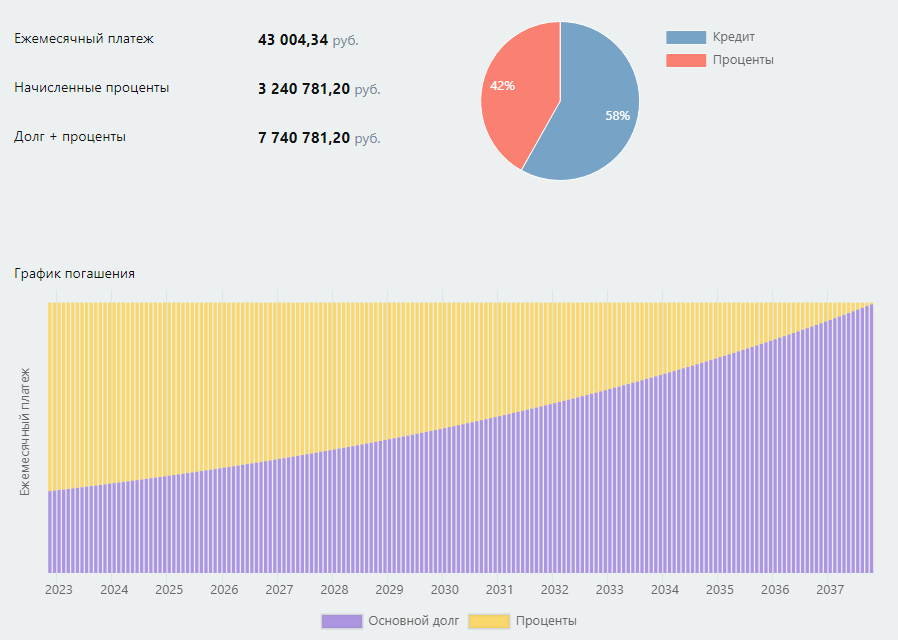

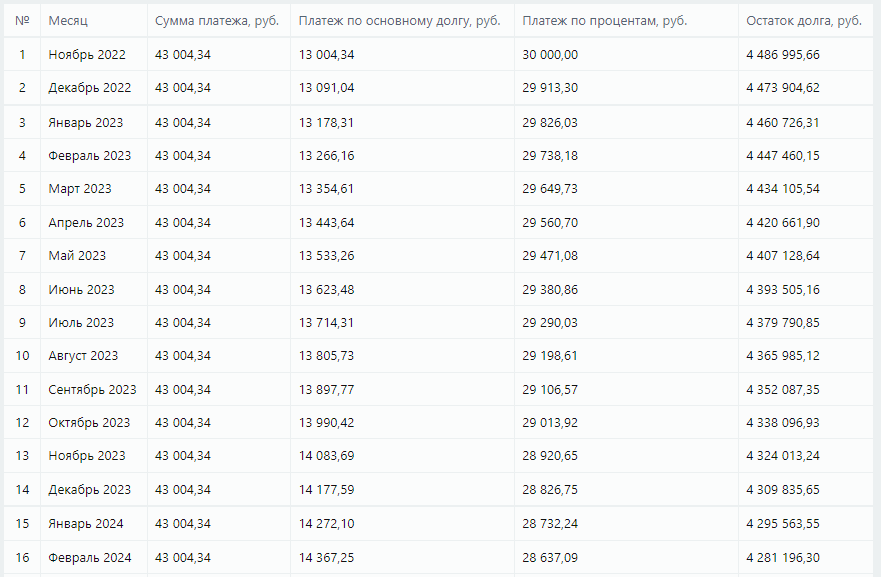

А теперь возьмем обычный ипотечный калькулятор (мне больше всего нравится вот этот), вводим исходные данные и вот, что получаем:

— Ежемесячный платеж 43 000 рублей

— Из них на оплату долга 13 000 рублей

— Из них проценты — 30 000 рублей!

— Переплата процентов 3,2 миллиона

70% вашего платежа — это проценты банку. С каждым месяцем доля этих процентов уменьшается, и примерно 50 на 50 вы начнете платить только через 6 лет. То есть, только через 6 лет из 43 тысяч 21,6 будет идти в счет погашения долга, а 21,4 в счет процентов. Но это тоже много!

За эти 6 лет вы за квартиру выплатите 1,2 миллиона, при этом отдав своих кровных 3 миллиона рублей, и останетесь должными еще 4,7 миллионов (при стоимости квартиры 5 миллионов, напомню).

Что делать в таком случае?

Гораздо выгоднее будет снимать квартиру за ту сумму, которая при ипотеке бы шла на проценты, а оставшиеся средства класть на вклад или накопительный счет. За 6 лет вы накопите 1,2 миллиона, а с учетом того первого взноса — 1,7 миллионов. При ипотеке с 10% взносом вы бы потеряли их просто так.

А что будет при накоплении 50% на первоначальный взнос?

Заплатив 50% в первый взнос и оставив платеж в 43 тысячи, вы сохраните 2,5 миллионов, а не отдадите их процентами, а также сумеете выплатить ипотеку за 6 с небольшим лет вместо 15 лет.

В следующих постах про ипотеку я расскажу:

— правда ли, что ипотеку надо брать на максимально возможный срок, чтобы сэкономить

— правда ли, что досрочные погашения ипотеки принесут вам экономический убыток

— и что выгоднее сокращать при досрочных погашениях — срок или платеж.

Кстати, после того, как вы отдали первый взнос, у вас должны остаться деньги хотя бы в размере 200-500 тысяч рублей на непредвиденные траты (ремонт, протечка) и на случай, если вы потеряете источник доходов. Нельзя отдавать все деньги на первоначальный взнос.

Подпишитесь на канал в Дзене и обязательно на канал в Телеграме, чтобы не пропустить новые статьи по ипотеке.