Основные новости российских компаний за неделю.

Ozon

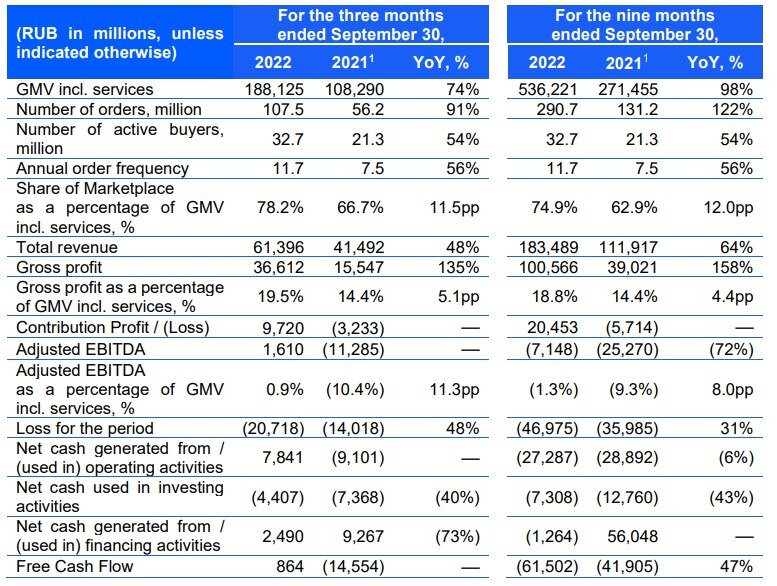

По основным показателям:

- GMV (оборот от продаж): +74% в 3 квартале, +98% за 9 месяцев.

- Выручка: +48% в 3 квартале, +64% за 9 месяцев.

- Валовая прибыль: выросла в 2,4 раза.

- EBITDA: 1,61 миллиарда рублей против 0,2 миллиардов рублей по итогам 2 квартала. Два квартала в положительной зоне (впервые за историю компании).

- FCF (свободный денежный поток): вышел в положительную зону, 864 миллиона рублей.

Шикарный отчет. Компания продолжает реализацию своей стратегии по выходу в прибыльность.

В 3 квартале компания впервые заработала больше, чем потратила.

Чистый убыток вырос до 20,7 миллиардов рублей, но в основном из-за одноразового фактора компенсации продавцам из-за пожара склада в размере 10,8 миллиардов рублей. Страховые выплаты отразятся в последующих отчетных периодах.

Количество активных продавцов в отчетном квартале выросло в 3 раза и превысило 180,000. Доля маркетплейса в обороте составила 78%.

Число активных покупателей выросло на 54%, до 32,7 миллионов. Частота заказов увеличилась на 56% и составила 11,7 единиц на одного покупателя в год, то есть примерно один заказ в месяц.

По форвардному мультипликатору P/S Ozon торгуется на уровне 2,2, что является дешевой оценкой для компании роста с такими стабильными показателями темпами прироста.

Если объективно оценивать по выручке, то цену на IPO можно считать сейчас справедливой. С учетом недооцененности - это минимальный уровень для восстановления котировок, который я ожидаю.

Добавлю, что в 4-ом квартале должны сойтись ряд факторов - накопленная база клиентов и магазинов, приход на площадку крупных производителей и продавцов (Сегежа, Магнит Косметик) и таким образом рост рекламных доходов, результаты распродажи "11.11", рост покупательской активности перед новогодними праздниками и т.д. То есть по итогам четвертого квартала я ожидаю результатов лучше, чем компания смогла продемонстрировать в третьем квартале.

МТС

Вышел отчет МТС за 3 квартал 2022 по МСФО:

- Выручка: +0,8% за 3 квартал, +3% за 9 месяцев.

- OIBDA: (-)1,3%.

- Чистая прибыль: (-)25,1% за 3 квартал.

Выглядит не очень, но потом еще покажу кое-что важное. А пока еще детали рассмотрим.

В третьем квартале CAPEX компании снизился на 53,1% год к году - это именно то, о чем в компании сообщали (на онлайн-встречах с инвесторами) и с чем спорили все, кто не участвовал в видео-встречах - благодаря масштабным вложениям в первом квартале компания обеспечила себя необходимым оборудованием. По сути, МТС просто наперед выполнила будущий план по затратами на оборудование.

Благодаря снижению CAPEX компания смогла вывести FCF (свободный денежный поток) из отрицательной зоны.

Что касается чистой прибыли, давление на показатель оказали рост расходов на финансирование в условиях повышения процентных ставок и отрицательные курсовые разницы.

Несмотря на рост чистого долга МТС в третьем квартале на 4,6% год к году, долговая нагрузка компании по отношению Чистый долг/LTM скорректированная OIBDA выросла всего на 0,1х до 1,9х, что все еще ниже, чем у конкурентов, и является комфортным уровнем для компании.

Кроме этого, средняя ставка по обслуживанию долга снизилась на 0,4%.

Немного о бизнесе:

- Рост выручки от услуг связи в России составил 2,1% (год к году) до 110,3 миллиардов рублей.

- Финтех-сегмент демонстрирует сильные результаты с ростом выручки на 47,9% (год к году) до 18,7 миллиардов рублей и увеличением количества клиентов МТС Банка на 18% (год к году).

- Количество клиентов экосистемы МТС выросло до 12,8 миллионов человек, что на 63% больше год к году.

- МТС более чем в два раза увеличил число пользователей экосистемной подписки МТС Премиум и сервиса лояльности МТС Cashback. Продолжается рост цифровых бизнесов - KION, MTS Entertainment, MTS Music, MTS Stroki и других.

- В сегменте Медиа количество пользователей OTT платформы выросло на 15% (квартал к кварталу), а общее количество абонентов платного ТВ - на 8,4% (также поквартально).

- МТС продолжает инвестировать в новые направления: МТС Путешествия, Умный дом и Кибербезопасность. Активно развиваются B2B-сервисы на основе IoT, искусственного интеллекта и аналитики больших данных.

Ретроспектива и прогноз.

Если опираться на финансовые показатели только за третий квартал, то выглядят они как минимум нейтрально, как максимум - умеренно-негативно. Но если заглянуть в прошлое, вот, что мы увидим:

Чистая прибыль начала восстанавливаться после провала в 1-ом квартале из-за резкого роста CAPEX, и уже достигла средних размеров. Но главное - тренд на восстановление.

Свободный денежный поток после отрицательного значения все в том же первом квартале и по тем же причинам - восстановился и превысил среднее значение за предыдущие 2 года.

CAPEX сократился до минимума за предыдущие 2 года и может еще сократиться в 4-ом квартале.

Чистый долг после роста в первом квартале (по тем же причинам) начал постепенно снижаться. Несущественно, но также в рамках тренда поквартально.

То есть результаты третьего квартала 2022 демонстрируют восстановление основных финансовых показателей к нормальным значениям и в целом стабильность бизнеса на данный момент - это было основным моим прогнозом, который я сделал по итогам первого квартала.

Можно сказать, что пик кризиса пройден. Пока, по-крайней мере.

Самолет

Компания опубликовала стоимость активов:

Год к году рост стоимости активов Группы составил 64%, оценка достигла 634,7 миллиардов рублей (по оценке независимой оценке экспертов).

- Стоимость активов включает оценку земельного банка, технологических стартапов, бренда и других компонентов.

Земельный банк группы достиг 34,2 миллионов квадратных метров при стоимости в 548,2 миллиардов рублей, включая стоимость земельных участков для развития проектов индивидуального жилищного строительства (ИЖС) в размере 42,2 миллиарда рублей.

Новая оценка бренда группы Самолет составила 35,9 миллиардов рублей.

Значительный рост стоимости земельного банка Самолета обусловлен увеличением числа проектов в портфеле и отражает наш фокус на региональную диверсификацию и экспансию за пределы Московского региона. В нашем портфеле сегодня проекты в Санкт-Петербурге и Ленинградской области, Екатеринбурге, Тюмени, Владивостоке и других регионах.

Компания

На рынке ИЖС Самолет планирует создать "новый стандарт комфортной загородной жизни", что диверсифицирует портфель.

Как и писал прежде - мне не очень понятно, что происходит на рынке недвижимости.

С одной стороны, мы видим, как застройщики удерживают стоимость на квартиры (в Москве прежде всего) благодаря льготной ипотеке под 0,1%, с другой стороны - на вторичке сделки проходят значительно дешевле и скидки достигают 30%. При этом с перепродажей первичек возникают сложности.

По данным Росреестра, число сделок на рынке новостроек в Москве в октябре сократилось на 40% месяц к месяцу и на 54% год к году. Тем же временем Минфин планирует закончить государственную программу льготной ипотеки 31 декабря 2022 года. Вместе с тем, напомню, что попутно правительство утвердило план застройки на 150 триллионов рублей в ближайшее десятилетие.

В целом странная ситуация, не дающая понимания о том, что сейчас происходит и что будет происходить далее. Более того, я бы не стал оценивать ситуация не то что в секторе, но и в компаниях - результаты у всех застройщиков сильно разнятся.

Я свою небольшую долю в Самолете сохраняю, но пока не спешу увеличивать из-за этой неопределенности.

С другой стороны, если оценивать компанию по стоимости активов, то одна акция должна стоить 8000-10000. Но мы не видим, чтобы рынок пытался закладывать справедливую стоимость, скорее напротив прайсит возможные сложности с продажами и замедление темпов роста бизнеса (хотя Самолету расти проще в меру того, что компания значительно меньше конкурентов).

Новатэк

Достаточно короткая новость о том, что Михаил Галузин, российский посол в Токио, заявил о возможных поставках в следующем году сжиженного природного газа (СПГ) в Японию с проекта Арктик СПГ-2. В перспективе они могут достигать 2 миллионов тонн в год.

Этот проект успешно развивается. Надеемся, что уже в следующем году в Японию будут поступать дополнительные объемы российского СПГ, дополнительно к тому, что поступает уже с Сахалина-2.

Михаил Галузин

Фундаментально идея в Новатэке себя полностью оправдывает.

Плюс Новатэка в том, что по объемам - это небольшая компания, малозаметная на мировом рынке, а проекты развиваются и бизнес растет в тени "гигантов".

На мой взгляд поставляемые объемы СПГ Новатэком на мировой рынок в любом случае будут сразу поглощаться в том числе западными странами и смысла в переориентации поставок на Восток нет, а значит цены и доходы будут приближены к европейскому рынку.