Приносящая доход деятельность и формирование целевого капитала некоммерческой организации

Настоящая глава посвящена исследованию правовой природы действий некоммерческой организации по формированию целевого капитала и получению дохода от управления целевым капиталом, а также правовому анализу возможности их отнесения к приносящей доход деятельности некоммерческой организации.

Исследование правовой природы действий, направленных на создание целевого капитала и получение дохода от его использования, позволит определить место указанных правоотношений в системе гражданско-правового регулирования, а также выяснить, можно ли отнести её к приносящей доход деятельности некоммерческой организации.

Цель автора в настоящей главе заключается в том, чтобы выяснить и обосновать надлежащую квалификацию правоотношений по формированию целевого капитала – в качестве уставной (благотворительной или общественно полезной) либо приносящей доход деятельности некоммерческой организации.

1. В статье 2 Гражданского кодекса Российской Федерации (далее по тексту – Гражданский кодекс) установлена легальная дефиниция предпринимательской деятельности. Дополнительно в разъяснениях правоприменительных органов раскрыты признаки и критерии указанной деятельности, что позволяет утверждать о наличии сформированного и точно определенного правового понятия.

Вместе с тем, применительно к понятию приносящей доход деятельности, которое употребляется в отношении предпринимательской деятельности некоммерческой организации, можно сделать противоположный вывод, поскольку его толкование осуществляется лишь на доктринальном уровне – исследователями права. При этом отсутствует единый подход к пониманию правовой природы, специфики указанной деятельности.

Для наиболее объективного выявления отличительных признаков приносящей доход деятельности рассмотрим процесс имплементации данного понятия в российское законодательство.

Условно его можно разделить на три этапа.

I. До 2010 года в Федеральном законе «О некоммерческих организациях» и Гражданском кодексе применительно к деятельности частных некоммерческих организаций употреблялось понятие «предпринимательская деятельность», осуществление которой допускалось, если это служило достижению уставных целей организации. Стоит заметить, что Федеральный закон «О некоммерческих организациях» в этот период не распространялся на государственные и бюджетные учреждения.

Однако именно в отношении к ним тогда применялось понятие «приносящей доход деятельности», которое упоминалось в Бюджетном кодексе Российской Федерации, Законе «Об образовании», Законе «Основы законодательства Российской Федерации о культуре», Гражданском кодексе – и включало также предпринимательскую деятельность.

Доходы как внебюджетные средства государственных учреждений были впервые упомянуты в Постановлении Совета Министров СССР от 26.06.1980 N 527 «О внебюджетных средствах учреждений, состоящих на государственном бюджете СССР». Указанным постановлением государственным учреждениям была предоставлена возможность осуществлять дополнительную хозяйственную деятельность при наличии разрешения, выданного Советом министров союзной республики или Министерством финансов СССР[1].

Исходя из положений приведенных нормативных актов логично предположить, что приносящей доход деятельностью являлась любая самостоятельная деятельность учреждения, которая приносит доход от использования имущества, оказания услуг, приобретения акций, облигаций и т.д., однако не связана с выполнением государственного задания[2].

II. В 2010 году по инициативе Правительства России проводилась законодательная реформа предоставления государственных и муниципальных услуг. Её итогом стало принятие Федерального закона от 08.05.2010 N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений», которым было предусмотрено, что:

1) к деятельности государственных учреждений в законодательстве больше не применялось понятие «предпринимательской деятельности» – исключительно «приносящей доход»;

2) учреждения были включены в закон о некоммерческих организациях, как следствие, расширена норма: с того момента уже «предпринимательская и иная приносящая доход деятельность» должна служить достижению уставных целей некоммерческой организации, а также соответствовать им.

Таким образом, было объединено правовое положение негосударственных некоммерческих организаций и государственных и муниципальных учреждений. Приносящей доход деятельностью тем самым стала дополнительная к уставной деятельность некоммерческой организации, которая бы приносила доход, в том числе предпринимательская деятельность[3].

III. Однако в 2014 году завершилась реформа 1 части Гражданского кодекса, в ходе которой активно обсуждался вопрос, что неограниченная возможность некоммерческих организаций участвовать в предпринимательской деятельности не обоснована целевым характером их правоспособности[4]. Тем самым в отношении некоммерческих организаций было предложено использовать понятие не предпринимательской, а вспомогательной хозяйственной деятельности или «деятельности, приносящей дополнительные доходы»[5] – как в случае с учреждениями.

В результате в Гражданский кодекс Федеральным законом от 05.05.2014 N 99-ФЗ были внесены изменения: «предпринимательская деятельность», которую могли осуществлять некоммерческие организации, была заменена на «приносящую доход деятельность». В этом контексте приносящая доход деятельность отдельна от предпринимательской – не включает её.

Отсутствие системного регулирования коммерческой деятельности, осуществляемой некоммерческими организациями привело к возможным коллизиям в законодательстве и формированию двух подходов к пониманию правовой природы приносящей доход деятельности некоммерческих организаций.

2. Первый подход основан на положениях Гражданского кодекса и результате исследования признаков предпринимательской деятельности, которая, как следует из легального определения, представляет собой:

1) самостоятельную;

2) осуществляемую на свой риск деятельность;

3) направленную на систематическое получение прибыли;

4) от использования имущества, продажи товаров, выполнения работ или оказания услуг.

Однако деятельность некоммерческой организации направлена на благотворительные, культурные, научные или иные цели, но никак не на извлечение прибыли, поэтому третий признак может противоречить природе некоммерческой организации. Основываясь на этом утверждении Гутников О.В. предлагает выделяет активную и пассивную предпринимательскую деятельность, вместо выделения приносящей доход деятельности некоммерческой организации[6].

В таком контексте приносящая доход деятельность – это самостоятельная, осуществляемая на свой риск деятельность некоммерческой организации, направленная первостепенно на достижение целей создания такой организации, а также второстепенно на систематическое получение дохода путем использования имущества, продажи товаров, выполнения работ, оказания услуг.

Важно заметить, что в соответствии с п. 5 ст. 123.24 Гражданского кодекса лишь в отношении автономных некоммерческих организаций допускается осуществление как приносящей доход, так и предпринимательской деятельности – однако лишь путем создания хозяйственных обществ или участия в них[7].

Противопоставление указанных понятий нашло отражение и в практике Верховного Суда РФ, так в п. 21 Постановления Пленума ВС РФ от 23.06.2015 N 25 "О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации" указано, что на некоммерческую организацию в части осуществления приносящей доход деятельности распространяются положения законодательства, применимые к лицам, осуществляющим предпринимательскую деятельность (пункт 1 статьи 2, пункт 1 статьи 6 ГК РФ).

Также приведенной позиции придерживаются исследователи Комиссарова Е.Г.[8], Гросул Ю.В.[9], признавая при этом недостаточную терминологическую точность законодателя.

Второй же подход основан на анализе положений Федерального закона «О некоммерческих организациях». Так, п. 2 ст. 24 закона предоставляет некоммерческой организацией право осуществлять предпринимательскую и иную приносящую доход деятельность.

При этом исходя из лингвистического толкования нормы следует, что приносящая доход деятельность включает в себя как предпринимательскую, так и любую иную, которая приносит доход некоммерческой организации.

С одной стороны, можно предположить, что приведенные положения закона являются противоречащими Гражданскому кодексу и пока не приведены в соответствии с ним.

С другой – законодателем более 30 раз вносились правки в Федеральный закон «О некоммерческих организациях» с момента реформы Гражданского кодекса, а указанная норма осталась неизменной.

Важно заметить, что на официальном сайте Минюста России содержатся разъяснения основных положений устава некоммерческих организаций – Модельный устав НКО. Приведенный документ создан и размещен в целях оказания поддержки некоммерческим организациям при подготовке их уставов, последняя версия опубликована 11 июня 2020 г. Исходя из чего, логично воспринимать положения документа в качестве официальной позиции Министерства юстиции Российской Федерации.

Как следует из модельного устава, в Гражданском кодексе отсутствует прямой и категорический запрет на осуществление некоммерческими организациями предпринимательской деятельности, что позволяет прийти к выводу, что некоммерческие организации дополнительно наряду с уставной деятельностью могут осуществлять приносящую доход деятельность – и предпринимательскую деятельность, и иную приносящую доход деятельность.

Следовательно, согласно изложенному подходу термин «приносящая доход деятельность» является общим родовым понятием, включающим две категории: предпринимательская деятельность и иная приносящая доход деятельность, не являющаяся предпринимательской[10].

Аналогичного подхода придерживается Звездина Т.М., утверждая, что «необходимо понимать приносящую доход деятельность НКО как содержательно более широкое понятие, нежели предпринимательская деятельность»[11].

Однако такая позиция представляется недостаточно обоснованной по следующим причинам.

А) Распространение в соответствии с п. 21 Постановления Пленума ВС РФ от 23.06.2015 N 25 положений законодательства, применимых к лицам, осуществляющим предпринимательскую деятельность, как в отношении предпринимательской, так и иной приносящей доход деятельности ставит некоммерческие организации в неравное положение с другими субъектами гражданского права, поскольку в таком случае даже разовые операции по продаже имущества должны считаться осуществленными в рамках предпринимательской деятельности, что противоречит её легальному определению.

Как замечает Т.В. Сойфер, при нарушении обязательств, которые возникают в рамках доходной деятельности, некоммерческие организации должны отвечать по общим правилам – лишь при наличии вины, тогда как привлечение к гражданско-правовой ответственности независимо от вины должника уже связано с неисполнением или ненадлежащим исполнением обязательств при осуществлении исключительно предпринимательской деятельности[12] либо полностью соответствующей её признакам.

Б) Во второй части нормы п. 2 ст. 24 Федерального закона «О некоммерческих организациях» указано «такой деятельностью признаются приносящее прибыль производство товаров и услуг…», что характерно для предпринимательской деятельности, но противоречит иной приносящей доход деятельности, не всегда предполагающей прибыль.

В результате исторического и аналитического анализа указанной нормы следует прийти к выводу, что в рамках внесения изменений в Федеральный закон «О некоммерческих организациях» в 2010 г. указание на «иную приносящую доход деятельность» было сделано для гармонизации положений в связи с распространением закона на государственные и муниципальные учреждения, тем самым изначально могло не иметь отношения к остальным негосударственным некоммерческим организациям.

Поэтому сложно не согласить с Козловой Н.В., во избежание споров о характере деятельности, осуществляемой некоммерческой организацией, представляется законодателю целесообразно четко указать, какие виды деятельности считаются «приносящими доход»[13].

3. Порядок финансирования уставной деятельности некоммерческих организаций с помощью создания и использования целевых капиталов регламентирован Федеральным законом от 30.12.2006 N 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций».

Существование целевых капиталов в некоммерческих организациях, помимо общей цели улучшения их финансовой устойчивости, также призвано решить проблемы, связанные с возможностью планировать свою деятельность на долгосрочную перспективу, имея в распоряжении постоянный источник финансирования[14].

Исследование правовой природы действий, направленных на создание целевого капитала и получение дохода от его использования, позволит определить место указанных правоотношений в системе гражданско-правового регулирования, а также выяснить, можно ли отнести её к приносящей доход деятельности некоммерческой организации.

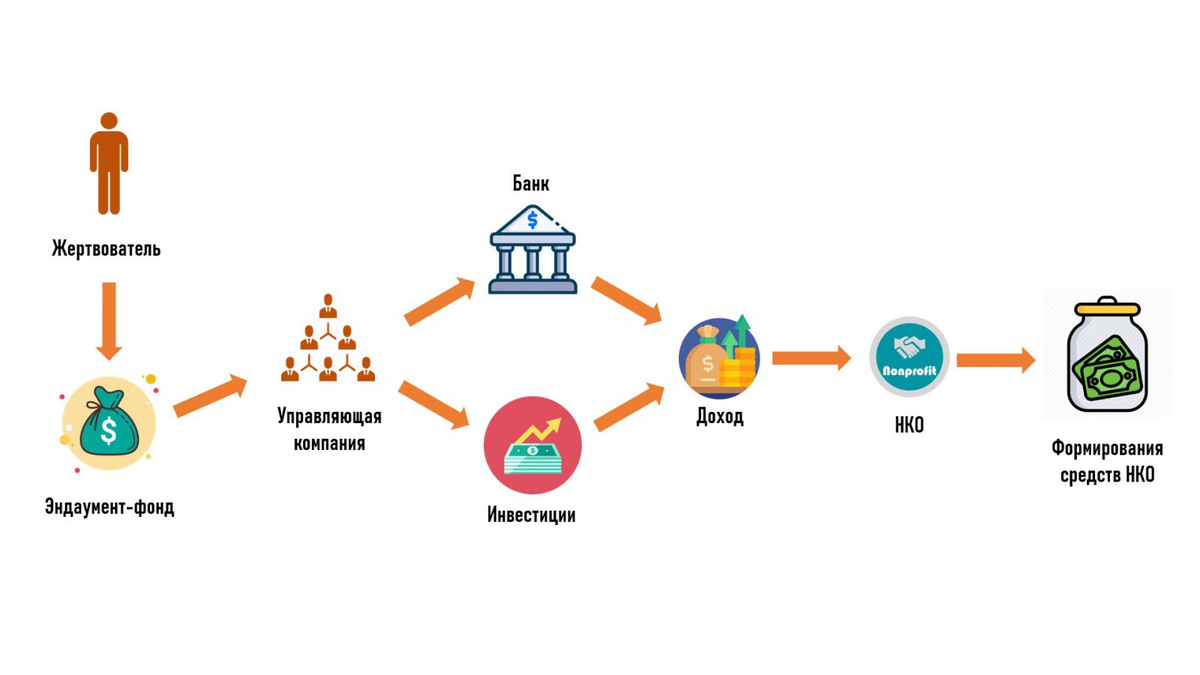

Разбирая нормативное регулирование порядка формирования и пополнения целевого капитала, можно выделить те юридические действия, последовательность совершения которых опосредует создание и использование целевого капитала:

1) сбор достаточного имущества – пожертвований, предназначенных для формирования целевого капитала;

2) избрание органа юридического лица – совета по использованию целевого капитала, осуществляющего контроль за управлением целевым капиталом и использованием полученного дохода;

3) передача имущества в доверительное управление в рамках заключенного договора с управляющей компанией;

4) получение денежных средств – дохода от целевого капитала, а также их использование на цели, предусмотренные при формировании целевого капитала.

Подобно благотворительной «деятельность по созданию и использованию целевого капитала направлена на достижение общеполезных целей и повышение эффективности предоставления обществу различных социальных благ»[15].

При этом стоит заметить, что непосредственно деятельность, связанная с извлечением доходов от использования целевого капитала путем доверительного управления имуществом, относится к предпринимательской деятельности, однако осуществляется доверительным управляющим, а не некоммерческой организацией.

Управляющая компания действует в качестве профессионального посредника в интересах некоммерческой организации – собственника целевого капитала. Помимо этого, законодатель ограничивает возможные способы использования управляющей компанией имущества, составляющего целевой капитал, устанавливая специальный перечень объектов инвестирования. В него вошли наименее рискованные и консервативные финансовые инструменты, которые имеют высокие инвестиционные качества[16].

Из чего следует, что в действиях некоммерческой организации отсутствует риск, свойственный приносящей доход (предпринимательской) деятельности. Это связано с тем, что имущество, составляющее целевой капитал, передается лицу, имеющему соответствующую лицензию – компании, осуществляющей указанную деятельность в качестве одной из целей своей профессиональной деятельности, и может быть использовано лишь в сделках с невысоким уровнем инвестиционного риска.

Это сближает действия по созданию и использованию целевого капитала с действиями некоммерческой организации по размещению пожертвований на депозите в банке, поскольку представляет собой форму не расходования, но сохранения и увеличения денежных средств, исключающего риск финансовых потерь.

В связи с чем, интересны рассуждения Минфина России в Письмах от 28.03.08 № 03-03-06/4/17[17], от 24.11.17 № 03-03-06/3/77936[18]. В них указано, что при размещении свободных остатков средств, полученных в виде целевых поступлений (пожертвований), на депозитных счетах банков возникает вопрос о том, должна ли такая деятельность рассматриваться как предпринимательская, а следовательно – быть нарушением их целевого назначения, а значит, и основанием для включения указанных средств в состав внереализационных доходов организации.

Но важно учитывать, что при размещении на депозитных счетах целевых поступлений не могут быть определены конечные цели их использования, поэтому указанные операции некоммерческих организаций должны рассматриваться как формы сохранения, но не расходования денежных средств.

При этом можно предположить, что согласно «интеграционному» подходу к пониманию приносящей доход деятельности действия некоммерческой организации следовало бы квалифицировать как иная непредпринимательская приносящая доход деятельность.

Вместе с тем, логично возразить, что доход от управления целевым капиталом отличается от дохода, полученного в рамках приносящей доход деятельности, тем, что не поступает в самостоятельное и свободное распоряжение некоммерческой организации[19], но сохраняет то же целевое назначение, что и пожертвование, составляющее целевой капитал.

В результате проведенного анализа можно прийти к выводу, что действия некоммерческой организации по созданию и использованию целевого капитала (получению дохода от управления им), нельзя отнести к приносящей доход (предпринимательской) деятельности в связи с отсутствием необходимых и выделенных в начале исследования признаков.

Помимо этого, важно также обратить внимание на правовое регулирование порядка деятельности специализированной организации управления целевым капиталом, которая согласно легальной дефиниции представляет собой некоммерческую организацию – собственника целевого капитала, созданную в организационно-правовой форме фонда исключительно для создания и использования целевого капитала[20].

Исходя из того, что предусмотренная законом цель создания указанной организации связана исключительно с отношениями по созданию целевого капитала, поэтому в её учредительном документе могут быть перечислены лишь следующие виды деятельности:

- деятельность, направленная на формирование целевого капитала;

- деятельность, связанная с пополнением целевого капитала;

- деятельность по использованию дохода от целевого капитала, в том числе распределению дохода в пользу иных получателей дохода от целевого капитала[21].

Следовательно, можно сделать вывод, что создание целевого капитала, использование дохода от целевого капитала считается уставной деятельностью для специализированной организации управления целевым капиталом.

При этом указание в статье 6 Федерального закона от 30.12.2006 N 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» на возможность использования пожертвований, не связанных с формирование целевого капитала, в качестве источника формирования имущества организации[22], то есть на содержание и осуществление уставной деятельности организации, свидетельствует о том, что формирование целевого капитала и использование дохода от целевого капитала осуществляется в общеполезных целях – проявление квалифицирующего признака договора пожертвования[23].

Следовательно, данный вывод можно распространить и на другие некоммерческие организации – собственников целевого капитала: их деятельность по формированию целевого капитала и использованию полученного от управления им дохода по своей правовой природе будет ближе к уставной деятельности некоммерческой организации, нежели приносящей доход (предпринимательской) деятельности.

[1] Бойко Н.Н. Некоторые вопросы правового режима доходов бюджетных учреждений // Финансовое право. 2007. N 3. – С. 16.

[2] См.: Болдырев В.А. Современная история и перспективы развития конструкции унитарного предприятия // Российский юридический журнал. 2010. N 3. С. 100–111.

[3] См.: Гросул Ю.В. "Приносящая доход деятельность" и "предпринимательская деятельность некоммерческих организаций": проблемы понятийного аппарата // Юрист. 2015. N 10. С. 13–16.

[4] Смирнов Н.Н. Предпосылки ответственности юридического лица в праве: постановка проблемы // Юрист. 2014. N 13. С. 9–12.

[5] См.: Концепция развития законодательства о юридических лицах (проект рекомендован к опубликованию в целях обсуждения Советом по кодификации гражданского законодательства, протокол от 16.03.2009 N 68) // Вестник гражданского права. 2009. N 2. С. 9–73.

[6] См. Гутников О.В. Корпоративная ответственность в гражданском праве: монография. М.: ИЗиСП, КОНТРАКТ, 2019. 488 с.

[7] "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 25.02.2022) // СПС «КонсультантПлюс».

[8] См.: Комиссарова Е.Г. О видоизменении понятия "предпринимательство" в связи с предоставлением права на предпринимательскую деятельность некоммерческим организациям // Российский ежегодник предпринимательского (коммерческого) права. 2010. N 4. С. 80–84.

[9] См.: Гросул Ю.В. "Приносящая доход деятельность" и "предпринимательская деятельность некоммерческих организаций": проблемы понятийного аппарата // Юрист. 2015. N 10. С. 13–16.

[10] Модельный устав некоммерческой организации URL: https://minjust.gov.ru/ru/documents/7733/ (дата обращения: 18.05.2022).

[11] Звездина Т.М. К вопросу о соотношении понятий предпринимательской и приносящей доход деятельности некоммерческих организаций // Бизнес, Менеджмент и Право. 2014. N 2. С. 72 - 75.

[12] Юридические лица в российском гражданском праве: Монография: В 3 т. / А.А. Аюрова, О.А. Беляева, М.М. Вильданова и др.; Отв. ред. А.В. Габов. Т. 2: Виды юридических лиц в российском законодательстве. С. 172 - 173 (автор главы – Т.В. Сойфер).

[13] Корпоративное право: учебный курс: в 2 т. / Е.Г. Афанасьева, В.А. Вайпан, А.В. Габов и др.; отв. ред. И.С. Шиткина. М.: Статут, 2017. Т. 1. С. 368. (автор главы – Н.В. Козлова).

[14] Гришаев С.П. Доверительное управление целевым капиталом некоммерческих организаций // СПС КонсультантПлюс. 2010.

[15] Калецкий Е.Г. Договор доверительного управления имуществом, составляющим целевой капитал некоммерческой организации: Дис. ... к.ю.н. М., 2014. С. 75.

[16] Комиссарова Е.Г. Комментарий к Федеральному закону от 30 декабря 2006 г. N 275-ФЗ "О порядке формирования и использования целевого капитала некоммерческих организаций" (постатейный) // СПС КонсультантПлюс. 2012.

[17] Письмо Минфина России от 28.03.2008 N 03-03-06/4/17 // СПС КонсультантПлюс.

[18] Письмо Минфина России от 24.11.2017 N 03-03-06/3/77936 // СПС КонсультантПлюс.

[19] Болдырев В.А. Самостоятельное распоряжение имуществом учреждения // Юрист. 2015. N 3. С.12.

[20] Воробьев К.О. Правовая специфика выделения некоммерческих организаций –собственников целевого капитала // Право и экономика. 2021. № 2. С. 34.

[21] Комиссарова Е.Г. Комментарий к Федеральному закону от 30 декабря 2006 г. N 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» (постатейный) // СПС КонсультантПлюс. 2012.

[22] Федеральный закон «О порядке формирования и использования целевого капитала некоммерческих организаций» от 30.12.2006 № 275-ФЗ // СПС «КонсультантПлюс».

[23]Брагинский, М.И. Договорное право. Кн. 2. Договоры о передаче имущества / В.В. Витрянский, М.И. Брагинский — 2-е изд., стер. М.: Статут, 2011. C. 345.