Долго думал, как и когда к этой теме подойти - мысли еще сыроваты, хотя общие очертания сути "новогоднего" портфеля могу обрисовать.

Честно говоря, смысла в кратком обзоре нет, так как будет упущено множество важных деталей, но хорошо.

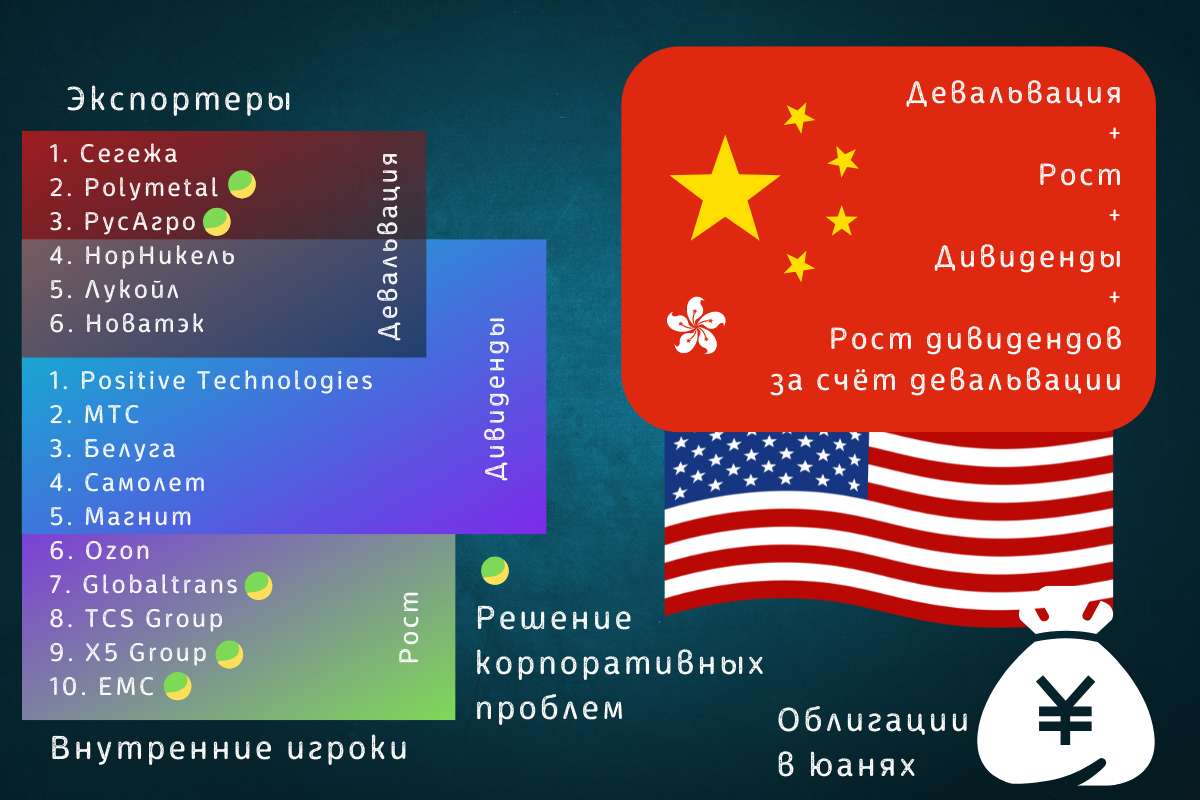

Начнем с того, что из предложенного списка отделим Озон от остальных - это внутренний игрок. Polymetal, Сегежа, НорНикель, РусАгро и Новатэк - преимущественно экспортеры. Это важно, так как речь идет о разных факторах роста (бизнеса/прибыли и котировок).

Озон

Компания продолжает показывать высокие темпы роста бизнеса. Рост GMV в 3 квартале составил около 80%. Озон продолжает наращивать выручку и уже 2 квартала демонстрирует прибыльность на операционном уровне.

Говоря о втором (прибыльности), можно сказать, что менеджмент Озона услышал месседж рынка и взял курс на рост прибыльности.

Прежде я писал, что по моему мнению 4 квартал этого года станет лучшим для компании - рост продаж в первый час 11.11 в 3,5 раза, дальнейшее продолжение распродаж, новогодние праздники + растущие доходы от рекламы на площадке и накопленная база продавцов и покупателей.

Есть мнение, что четвертый квартал станет последним в бурно-растущем цикле. Я с этим не согласен:

Во-первых, со слов менеджмента внедрение e-commerce в России составляет 11-20% (не помню точную цифру, это есть в записи последней видео-конференции, выкладывал в Telegram-канале). То есть рынку до насыщения еще на 89-80% можно расти.

Во-вторых, на Озон вышли Магнит Косметик и Сегежа. Не ровен час, многие крупные компании также выйдут на маркетплейс. Все это создаст дополнительные обороты и дополнительные рекламные доходы.

В-третьих, Озон открыл офисы в Китае. Сейчас через Озон работают около 10 тысяч китайских продавцов. В планах - рост количества продавцов из Китая до 100 тысяч.

О последнем пункте я писал подробно, как это работает: больше продавцов - больше выбор товарной линейки, больше выбор товаров - больше покупателей, больше покупателей - больше продавцов, больше продавцов... И т.д. до насыщения рынка.

В-четвертых, несмотря на внедрение в 11-20%, e-commerce вообще не присутствует в регионах. И Озон первый из маркетплейсов, кто уже начал "расползаться" из крупных городов в регионы, где люди не готовы делать заказы и ехать за ними 150 км. до ближайшего крупного центра. Потенциал здесь огромен.

В связи с чем я считаю, что Озон еще может порасти с точки зрения бизнеса достаточно быстрыми темпами в течение как минимум следующего года.

В итоге мы имеем 2 основных фактора:

1. Рост бизнеса.

2. Попутную оптимизацию бизнеса с целью увеличения прибыльности.

Про дивиденды нам сказали, что можно не ждать их в ближайшие 2, а то и 3 года. Насчет 3 лет я не заикался бы, но подтекст тут другой - сама компания рассчитывает на сохранение быстрых темпов роста как минимум в течение этих самых 2-3 лет, о чем я писал еще в начале года - Озон является историей на 3-5 лет.

Ведь логично, что компании разумнее сейчас, на этапе роста, сделать все, чтобы максимально увеличить выручку. В будущем эта выручка уйдет в прибыль, а прибыль - в дивиденды. Какой смысл выжимать из существующей выручки дивиденды, если можно удвоить или утроить выручку за 2-3 года, удвоив-утроив тем самым прибыль и будущие дивиденды?

И если есть компании, в которых рост уже ограничен существующей конкуренцией и насыщенностью рынка, то Озон к ним не относится.

С волнами - это моя гипотеза, она еще не проверена. Но тренд однозначный (линию основания тренда обозначил).

Придет на линию тренда - есть смысл докупать, хотя это будет отрицанием сценария 5-волнового движения.

Если сейчас, в ближайшие 1-2 недели цена развернется и превысит условно обозначенную первую волну - значит наиболее вероятен сценарий с волнами. В таком случае после 3-ей будет коррекционная 4-ая, а затем выход на локальный максимум.

Я Озон докупал по цене около 1000₽. Сейчас размер доли меня устраивает. Не увеличиваю, не уменьшаю - держу.

Polymetal, Сегежа, НорНикель, РусАгро

Эти компании я объединил вместе, так как факторы роста у них примерно одинаковые. Скажем так, основной фактор роста для этих компаний в ближайшей перспективе - девальвация рубля.

Сейчас, соответственно, крепкий рубль усугубил ситуацию со снижением цен на производимые компаниями продукты. Я кстати писал в начале года, что покупка экспортеров (за что "топили" вообще все блогеры, консультанты и аналитики брокеров) - плохая идея, и лучше сконцентрироваться на внутрироссийских игроках.

Но давайте по списку пробежимся.

Polymetal

Подвержен влиянию курса рубль/доллар, а также зависит от цены на золото и серебро.

Про рубль/доллар я отдельно ниже напишу, что же касается золота, то я ожидаю продолжения роста котировок драгоценного металла на фоне ослабления доллара (DXY) и вполне возможной стагфляции в США.

- Золото вообще видится мне одним из лучших активов на следующий год.

Но основная причина, почему золото может продолжить рост - это окончание продаж инвестиционными банками.

115 раз уже говорил, что рынок бумажных деривативов превосходит рынок физического металла в 115 раз (11500%). Кстати, в 2020 этот показатель составлял около 100, в 2021 около 105-110, то есть инвестиционные банки очень быстрыми темпами эмиссируют ничем не обеспеченные деривативы.

- Поскольку цена на золото определяется биржевой ценой, а на биржевую цену влияют продажи деривативов - золото сильно зависимо от западных банковских паразитов.

Так вот, в этом году эти паразиты скидывали свои фантики, чтобы высвободить кэш, наличные доллары. Слив происходил на общем фоне по всем классам активов, что укрепляло DXY.

Одновременно с этим, на протяжении всего падения котировок золота, физический драгоценный металл скупали ювелиры, физики, институционалы и центральные банки почти всех стран (последние обновили рекорд по закупкам за 55 лет).

На мой взгляд распродажа закончилась.

Далее, на Polymetal оказывает влияние факт будущего разделения бизнеса. Пока непонятно, как именно будет происходить выделение российского бизнеса.

- В целом я уверен, что разделение пройдет в соответствии с политикой компании, согласно ее многолетней истории, то есть учтет права всех миноритариев. Но я - не рынок. Рынку нужна ясность, определенность.

Наконец, из-за структурных проблем компания не может выплатить дивиденды. С другой стороны гасит долг. Но люди, все таки, предпочитают Полюс или биржевое золото, а не Polymetal.

Со второго квартала компания наращивала запасы золота и серебра, снизив продажи (очень кстати). Также компания нарастила CAPEX, в том числе по причине инфляционных издержек.

- В 4 квартале по планам компании - наверстать продажи.

Учитывая, что именно сейчас котировки на драгметалл развернулись, а основная часть CAPEX,а, как мне кажется, закончилась - результаты этого квартала покажут восстановление выручки и прибыли, а также свободного денежного потока.

- В целом большинство негативных факторов может перекрыть одно ослабление рубля.

Так что по Polymetal я нейтрально-позитивен в том, что касается котировок бумаг. Если золото продолжит рост, а рубль ослабится - можно ожидать дальнейшего восстановления.

Если предложенная схема разделения бизнеса обрадует инвесторов - понятно, что будет.

Я Polymetal сильно наращивал ниже 300₽. При этом выставил тейк-профит на безубыток, на всякий случай.

Технически - бумаги отрисовали "двойное дно". Возвращения на те минимумы я не ожидаю.

Сегежа

Компания столкнулась с 2 негативными факторами:

1. Укрепление рубля.

2. Экспортные ограничения со стороны ЕС.

Про первое отдельно напишу, как и сказал, про второе - это вылилось в расходы.

- Компании пришлось перенастраивать логистику на восточное направление, в Азию прежде всего. Понятно, что этот процесс сопровождался ростом расходов.

Как сама компания не раз отмечала, основные издержки должны отразиться в отчетности за 3 квартал. К концу третьего квартала компания УЖЕ перестроила логистику, так что 4-ый квартал должен продемонстрировать улучшение финансовых потоков.

При этом есть такой, можно сказать тренд, что многие инвесторы заняли выжидающую позицию. Согласно их мнению, поскольку отчетность за 3 квартал будет негативной - акции могут оказаться под краткосрочным сильным давлением продавцов, где эти инвесторы и планируют закупаться.

- На мой взгляд ожидание негативной отчетности - это уже рыночный консенсус, ведь никто не ждет хорошей отчетности, все ждут плохую, и мало кто докупает сейчас.

При этом консенсус не только по отчетности, но и по идеи покупки. Актив интересный, руки у многих чешутся уже сейчас.

Таким образом, когда отчетность будет опубликована - мы можем получить прямо противоположную ситуацию, не слив, а напротив выкуп.

Но если вы читали мой фундаментальный обзор по компании, то должны помнить - я оцениваю Сегежа на горизонте в 5+ лет, а не на отрезке в 1-2 месяца. Фундаментально мне без разницы, где цена сейчас (более того, я продолжаю потихоньку покупать, пока совсем уж дешево).

И у меня такое отношение, потому что я проникся бизнесом. Во всем мире больше нет второй Сегежа - это не громкие слова, а констатация факта. Есть близкие по размерам и качеству компании, но не такие же.

В Telegram-канале я регулярно сообщаю разные новости по компании, которые не влияют на биржевую стоимость, но которые определяют бизнес.

- Возвращаясь к теме, все, чего сейчас не хватает Сегежа, чтобы сменить тренд на растущий - это ослабление рубля. Причем достаточно будет ослабления рубля к юаню.

IR компании подтвердил мою гипотезу - около 30% выручки Сегежа получает в юанях. Так что если юань вернется на свои справедливые уровни в 10-12₽ за ¥ - это уже окажет существенную поддержку бизнесу.

Тут, конечно, нужно вспомнить, что новое бюджетное правило Минфина, которое начнет работать с 2023 года, подразумевает валютные интервенции в паре рубль/юань. Но к этому еще вернусь.

- Было бы очень здорово, если бы Сегежа со своими домами из CLT-панелей запартнерилась с Самолетом (и его земельным банком). Синергия отличная получилась бы, но... Кто знает? Может и придет "им" в голову такое.

НорНикель

Коротко, ситуация схожа с Сегежа - рост "костов" из-за переориентации экспорта на Восток, снижение выручки/прибыли из-за коррекции на рынке металлов и крепкого рубля, а также начавшийся инвестиционный цикл с заменой существующих производственных мощностей и созданием новых.

- Для тех, кто переживает за НорНикель, я просто хочу напомнить: 38% мирового рынка палладия, 10% платины, 17% высокосортного никеля.

В следующие года ожидается, как минимум, дефицит палладия и меди на глобальном рынке. Что касается никеля, платины и других металлов, то есть два фактора, которые на данный момент не отражены в рынке:

1. Рост ВИЭ и производства электромобилей. На фоне искусственного рукотворного энергокризиса все подзабыли и подзабили, но достаточно посмотреть статистику по выпуску новых электромобилей китайскими компаниями (да и той же Tesla, у которой заключен контракт с Vale на поставку никеля), и политизированное забвение растворяется само собой.

Много раз многими экспертами сказано: корзина металлов НорНикеля уникальна и востребована.

2. Это гипотеза, но я считаю, что инфляция 2020-2022 была не разовым явлением, а трендом.

Объясню логику (это просто): экономика США уже в рецессии (3 квартала "отрицательного роста", а что Белый дом ввел цензуру на термин "инфляция" никак не меняет экономических показателей). Сейчас западная экономика пытается восстанавливаться, в том числе за счет нового "печатного станка", о котором опять же не говорят, но он работает скрыто под различными государственными программами (типа закона о борьбе с инфляцией).

Так вот, выход из рецессии всегда происходит одинаково - за счет стимулирования экономики, то есть новой ликвидности и снижения ставок.

Таким образом, я не думаю, что инфляция в США вернется к 2%. Скорее дойдет до 4%, а дальше развернется в новую волну роста на новых деньгах в системе. А это значит, что металлы и другие ресурсы продолжат дорожать.

- Подытоживая: НорНикель свое покажет в следующем экономическом цикле. Лично я ставлю на такой сценарий.

Пока этот сценарий еще не реализуется в полной мере, я ожидаю от НорНикеля 1500-1600₽ дивидендов в год, о чем опять же писал прежде и что при нынешней цене дает доходность выше 10%.

В декабре заканчивается 10-летнее соглашение между НорНикелем и Русалом по дивидендной политике. Мне кажется, что в этот раз Потанин и Дерипаска договорятся - сейчас не то время и не те обстоятельства, чтобы тратить ресурсы на внутренние конфликты.

Таким образом 1500-1600 рублей на акцию дивидендами (75% FCF) - это негативный сценарий, и я изначально исхожу из него, а не из позитивного сценария, что дивиденды по новой договоренности могут быть выше.

Технически - сами видите. Пока цена находится в рамках нисходящего цикла. Чтобы говорить о цикле роста - нужен выход за его пределы вверх и закрепление над этим каналом.

Таким образом котировки и бизнес может поддержать ослабление рубля, котировки точно поддержат дивиденды выше ожидаемых. Это краткосрочная перспектива.

Свою долю держу, не продаю. Думаю о том, чтобы докупить, но пока не до этого.

РусАгро

Не знаю, как писать об этом, а потому напишу официальную версию (свою версию описывал в Telegram-канале еще в начале года, повторять здесь, в публичном пространстве - не рискну).

- Выручка у компании в этом году продолжила рост - это основной позитивный фактор. При этом нужно учитывать, что рост был с высокой базы прошлых лет и замедление темпов роста в 3 квартале вполне закономерно.

- Основной негативный фактор - валютная переоценка "сожрала" почти всю прибыль за 3 квартала.

Что касается валюты, то она остается на счетах компании, а значит может быть переоценка и в другую сторону в том случае, если рубль ослабнет. В таком случае убыток станет прибылью.

На данный момент, если исключить все тот же валютный фактор, нет ни драйверов для роста, ни причин для дальнейшего снижения.

Компания развивает азиатское направление - начала продавать свои продукты на Alibaba и JD.com, недавно отправила первый товарняк с маслом. Но это направление растет медленно в реальных объемах и в выручке.

Возможно, сейчас котировки пытаются заложить позитивный сценарий (возможно как раз валютную переоценку в сопровождении слабеющего рубля), но пока цена остается в даунтренде - говорить об этом рано.

Дополнительным негативным фактором является техническая невозможность выплаты дивидендов, как и в случае Polymetal.

Подытоживая, исходя из вышеописанного и трех видео-конференций по итогам каждого завершившегося квартала 2022 года, на которых я побывал - бизнес РусАгро стабилен, но пока нет каких-то факторов как за рост, так и за падение.

А потому я свою долю держу, но ничего не предпринимаю.

Новатэк

Новатэк - это та история, которая резко контрастирует на фоне остальных вышеописанных.

Весь этот год бизнес чувствовал себя великолепно - налаживал поставки СПГ в Азию, попутно продавая основные объемы в ЕС по крайне высоким ценам.

Обвал котировок происходил в том числе и на страхе, что Новатэк, попавший под ограничения на поставки европейского и американского оборудования, не сможет закончить строительство своих проектов.

Уже тогда я писал, что найдут других поставщиков. Так оно и получилось, даже больше - у Новатэка появился выбор покупать китайское оборудование для сжижения газа или российское, собранное из деталей, которые производят более 600 компаний.

Недавно стало известно, что все это время бо́льшую часть СПГ Новатэк продавал вовсе не в Азию, а в ЕС, поскольку цены значительно выше. Но даже с учетом того, что на рынке Азии цены на газ ниже, они все равно выше тех, что были до 2020 года.

Иными словами, я свой взгляд по компании не изменил и это тот случай, когда я смотрю с оптимизмом не только на будущее, но и в настоящее.

Что касается стоимости газа, не помню писал или нет, но мое мнение такое - пока ЕС не прекратит свою политику (или не введет фиксированный потолок цен на газ) переживать за снижение стоимости сырья нет смысла.

Прямо сейчас котировки на спотовом рынке развернулись, вполне может статься, что в новый цикл роста (это мой прогноз).

На глобальном энергетическом рынке не происходит никакого замещения. До сих пор на рынке все те же самые объемы, производимые все теми же странами. Это означает, что происходит перепродажа по более высокой цене, чем та же Россия готова продавать напрямую. А уже это является гарантом будущей высокой цены.

К примеру, как недавно выяснилось, европейские ПХГ в большинстве своем принадлежат не странам, а компаниям. То есть европейские трейдеры скупили огромное количество газа по 2000-3600$ за тысячу кубов, закачали в ПХГ, и теперь у них проблема - то ли продавать потребителям по 1300-1400$, то ли ничего не делать и ждать. Пока ждут - дефицит не восполняется, постоянный спрос толкает цену выше.

Это глобально, но еще глобальнее - на мой взгляд европейцы в принципе не увидят дешевого газа (по 250-300$, как было до 2020) из-за все того же будущего смягчения денежно-кредитной политики и нового экономического цикла.

- Экономический цикл нужно будет перезапускать и есть лишь один метод, как это сделать.

При этом Новатэк все таки занят выстраиванием логистики в направлении Азии, что закрывает риски ЕС. Ведь обратная история, почему цена на газ может снизиться - это жесткая рецессия в ЕС, которая закончится значительным сокращением экономики и европейского рынка (в качестве крупного потребителя). Данный сценарий я не рассматриваю, так как печатный станок - он и в ЕС печатный станок. Пока можно из воздуха делать деньги и плодить долги, так все и будет.

Таким образом мы понимаем, что ценовая конъюнктура на газовом рынке сохраняется, что дает сверхприбыль Новатэку.

Часть сверхприбыли идет на стройку (новые проекты, которые в итоге удвоят производство Новатэка, поэтапно с 2024 года). Другая часть - на дивиденды. Денег на все хватает.

Из негативного - дополнительный налог для Новатэка и Газпрома - это касается только старых проектов, а сумма фиксированная - 34% вместо 20% прежде на экспортируемый газ, что не очень существенно на фоне нынешних цен.

Подытоживая, в Новатэке я ожидаю окончания строительства новых проектов. Стало быть, свою долю держу, докупаю около 1000₽ и продавать не собираюсь.

А пока проекты не закончены, я ожидаю дивидендов. В 2023 не менее 100₽ на акцию. Кстати, напомню всем, кто забыл - Новатэк все еще входит в список российских дивидендных аристократов, то есть старается ежегодно увеличивать размер дивидендов.

Технически акции находятся в восходящем тренде.

Короткое замечание

На весь российский рынок, безусловно, влияет геополитика. Прежде всего - СВО в Украине.

Прямо сейчас нет каких-то значимых новостей для рынка, которые рынок мог бы и хотел бы отыграть. Но это не значит, что прямо сейчас рынок не отыгрывает сам факт этой истории.

Тот же Новатэк сейчас должен стоить 1400₽, чтобы быть справедливо оцененным (без учета новых проектов). По факту никакие санкции Новатэк не коснулись, компания превосходно работает и получает сверхдоходы.

То есть я хочу сказать, что наш рынок во власти этой истории. И это ключевой аспект, который влиял, влияет и будет влиять.

При этом с точки зрения цены - движения возможны в обоих направлениях, и они непредсказуемы. Так что какую-то часть портфеля лучше держать в кэше (облигациях, например), чтобы использовать возможности по докупкам.

...И т.д. Все переплетено.

Вместо ответа на продолжение вопроса читателя и подписчика, то есть описания того, что входит в "и т.д.", я обрисую очертания своей стратегии.

Когда мы говорим о компаниях и долях - это внутренняя оценка, но есть более важная, заключающаяся в диверсификации и возникающих преимуществах.

Иными словами, вместо игры в "угадай компанию" лично я фокусируюсь на кумулятивном эффекте всего портфеля, что сильно снижает риски для всего капитала и одновременно создает точки роста, при этом оправдывает мою основную инвестиционную цель - пассивный доход.

Рубль, великий и ужасный

Госдума приняла во втором чтении проект федерального бюджета на 2023-2025 годы.

Доходы бюджета на 2023 год запланированы в сумме 26,13 триллионов рублей (17,4% ВВП), расходы - 29,056 триллионов (19,4% ВВП).

В течение трехлетнего периода бюджет будет дефицитным:

- В 2023 году дефицит составит 2% ВВП;

- В 2024 году - 1,4% ВВП;

- В 2025 году - 0,7% ВВП.

Основным источником покрытия дефицита станут госзаимствования (долговые обязательства).

Отступая от темы - как-то все поутихли с национализацией после публикации этой информации. Оказывается, что вместо национализации государство планирует решать проблемы через долговой рынок (вот же неожиданность). Но ничего, в будущие годы наверстаем - это же традиция, в каждый кризис ждать то деноминации, то национализации, то революции и раскулачивания.

Что в моем понимании не сходится? Доходы этого года во многом оправданы высокими ценами на нефтегаз, да и другие крупные экспортеры внесли свою лепту (НорНикель, удобрения, уголь).

В следующем году эти доходы явно будут ниже. И это первая причина за девальвацию. На этой случай - экспортеры, которые выигрывают от ослабления рубля (даже если это будут не сверхдоходы, а выравнивание и усреднение доходов к предыдущим периодам высоких цен на сырье).

Вторая причина за девальвацию - это новое бюджетное правило Минфина, которое уже одобрено и начнет работать в 2023 году. На основе этого правила валютные интервенции будут проводиться в паре юань/рубль, а остальные валюты должны подтягиваться к рублю через кросс-курсы.

Получается, что основной эффект от девальвации произойдет в юане. Как и писал, я ожидаю как минимум 10-12 рублей за юань. На этот случай - облигации в юанях, где кроме пассивного дохода сейчас можно будет получить валютную переоценку.

Что касается китайских и американских акций, то при девальвации рубля допустим до 80₽/$, будет валютный курсовой доход в 30%. Напомню, что гонконгский доллар, в котором номинированы китайский акции, привязан к доллару США.

Лично я вошел в китайский рынок на дне. Экономика Китая готовится к перезагрузке бизнес-цикла.

Сейчас китайский рынок уже развернулся на том, что ковидные ограничения начали сниматься. Многие бумаги в моем портфеле в плюсе на 20-30%.

- Таким образом, при полноценном развороте рынка получится заработать как на курсовой стоимости (бумажная прибыль), так и на девальвации валюты.

Впрочем, вопрос валютной переоценки китайских акций - это не столько заработок, сколько хедж от обесценения рубля.

Но вишенка на тортике иная - при девальвации рубля на 30% рублевая дивидендная доходность в акциях Гонконга также вырастет на 30%. Дивиденды в рублях вырастут на 30%.

В целом свое мнение по валютному вопросу я также прежде описывал и на Дзене и в Telegram-канале:

1. Во-первых, нужно время, чтобы экспортеры и импортеры перестроились на юани и прочие валюты - это период насыщения рынка новыми валютами.

Минфин - не банк, ему чтобы полноценно развернуться на рынке с интервенциями нужны объемы.

2. Во-вторых, ЦБ уже не раз намекал на то, что боится населения. Если рубль прямо сейчас начнет слабеть, то люди ринутся скупать валюту, чем разгонят курс до тех уровней, на которых рубль/доллар были в марте после начала СВО.

С экономической точки зрения такой сценарий крайне негативен, поскольку приводит к скачку инфляции и неопределенности.

В связи с этим продолжается активная пропаганда про токсичные валюты. И она работает - накопления россиян в долларах на минимуме за 10 лет.

То есть я понимаю, что ЦБ смотрит в том числе и на настроения людей, и прежде чем начать ослаблять рубль регулятор хочет убедиться, что людям валюта уже не интересна от слова совсем.

Первое и второе отлично сходятся в 1-2 кварталах 2023 года.

3. В-третьих, я не жду резкого и сильного ослабления рубля. На мой взгляд этот процесс будет плавным и постепенным, так, чтобы не вызвать ажиотажный спрос и не создавать дисбалансов на валютном рынке.

Но минимум, который мне видится - это 70-75 рублей за доллар (экстраполируйте на другие валюты самостоятельно).

Экспортеры

Кроме вопроса валютного курса остается также вопрос стоимости тех продуктов, что наши экспортеры поставляют на внешние рынки.

Если вы были внимательны в период 2021-2022, то должны были заметить, что огромное влияние на стоимость металлов, нефти, газа, угля и т.д. имеет Китай.

Сейчас, если экономика Китая откроется в полную силу к концу первого квартала 2023 года, спрос со стороны Азии сильно вырастет, что во-первых поддержит цены на мировом рынке, а во-вторых поддержит наших экспортеров, многие из которых переориентировали логистику на азиатский рынок.

Открытие Китая является крайне позитивным фактором для России.

Расписки

У меня в портфеле остаются бумаги Polymetal, РусАгро, Globaltrans, EMC, X5 Group - все эти компании не могут выплачивать дивиденды из-за двух запретов:

1. Запрет ЦБ на вывод валюты за границу, а чтобы компаниям выплатить дивиденды - им нужно собрать средства на головной компании.

2. Прекращение работы Euroclear с НРД, из-за чего даже если компании смогли бы собрать средства на головной компании - выплата заморозилась бы на счетах Euroclear.

Сейчас, как мы знаем, НРД уже инициировал процесс по снятию европейских санкций и взаимодействует с европейскими регуляторами. Недавно НРД получил ответ, что позволяет вести процесс дальше.

Если коротко, то если с НРД снимут санкции (а эту вероятность отрицать нельзя), а ЦБ снимет запрет на вывод валюты - компании смогут вернуться к выплате дивидендов. Что будет с ценой активов в таком случае и так понятно (дивидендная доходность того же Globaltrans в этом году около 30%).

Дивиденды 8/16

8 из 16 российских компаний в портфеле сейчас выплачивают дивиденды и не имеют серьезных оснований для того, чтобы прекратить или существенно уменьшить выплаты в 2023.

Сегежа пока под вопросом. Возможно, что следующие дивиденды мы увидим не ранее чем в 2024.

Как минимум, дивиденды позволяют увеличивать доли других, в том числе иностранных компаний. Суммарная дивидендная доходность по году у моего портфеля составляет около 10% (если взять стоимость портфеля и разделить на сумму дивидендов в рублях).

Внутренние игроки

Компании, работающие на внутреннем рынке защищают портфель от геополитики и крепкого рубля. При этом они неплохо растут, когда ситуация на внешнем периметре обостряется.

Конкретно сейчас я увеличиваю долю в Белуга, так как ожидаю 16% дивидендной доходности.

То есть по внутреннему российскому рынку - либо рост бизнеса, либо дивиденды, либо рост бизнеса + дивиденды. Все как обычно.

Одно"Но"

Понятно, что везде в вышеописанных историях можно найти контраргументы, почему не будет хорошо, а может стать хуже.

Вторжение Китая на Тайвань, вероятность которого на мой взгляд сильно снизилась из-за победы Гоминьдана, но которое все таки возможно.

Необходимое ослабление рубля для экспортеров и бюджета может быть компенсировано бо́льшими заимствованиями Минфина. Не выгодно и себе же в ущерб, но такое возможно.

Расписки могут еще долгое время оставаться в неопределенности, если процесс НРД-Euroclear затянется.

И т.д.

Но для покрытия этих рисков как раз и существует диверсификация. А в нынешней ситуации диверсификация - это то, что покрывая риски дает возможности для роста (по описанным выше примерам).

Ущерб в одном сегменте портфеля (экспортеры, китайцы, внутренний рынок) компенсируется другими, а решение проблем в одном сегменте весь портфель тащит вверх.

Это я еще американских акций не касался. Но честно говоря не очень хочу - в Telegram-канале я продемонстрировал с графиками что стало с котировками компаний, которые в моем портфеле занимали наибольшую долю. Все самые непопулярные у инвесторов бумаги в период 2020-2022 дали самую большую доходность как с точки зрения роста котировок, так и с точки зрения дивидендов.

К слову, дивиденды - еще один фактор. Сейчас многие брокеры уже подали заявления на получение лицензий у иностранных регуляторов, что может помочь НРД в споре с европейским регулятором.

СПБ Биржа начала инициацию тех дивидендов, что оседали в депозитарии. Дальше, уверен, этот процесс продолжится.

В завершение

Как и писал в самом начале - мысли еще сыроваты, но общие очертания как мне кажется я смог обрисовать.

Основные изменения, которые я планирую осуществить в портфеле до конца года - увеличить доли в Новатэк и Белуга, расширить список китайских компаний в портфеле и также увеличить их доли.

В начале года я писал, что сейчас начинается отличное время, чтобы увеличить количество активов в портфеле на горизонт в 3-4 года.

В этом году случилось все самое плохое, в следующем году, как мне кажется, многие проблемы отойдут на второй план, так как будут решены тем или иным образом.

Но все же с точки зрения инвестиционного планирования - в настоящий момент куда проще ориентироваться на горизонте в 3-4, хотя бы 2 года, чем пытаться предсказать, что будет через месяц.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.