Казаньоргсинтез — крупнейший производитель полиэтилена и единственный производитель поликарбоната в России. Входит в холдинг Сибур, группу компаний ТАИФ и международную организацию производителей полиэтилена наивысшего качества — “ПЭ100+”.

Компания выпускает 170 марок продукции, имеет 6 заводов с различной направленностью по продуктовому принципу, которые расположены в Казани и Республике Татарстан.

Предприятие является крупнейшим экспортером полиэтилена среди производителей РФ и поставляет продукцию в 35 стран мира.

В этой статье разберем, как чувствует себя компания Казаньоргсинтез и стоит ли в нее сейчас инвестировать.

Текущая оценка компании

- Выручка.

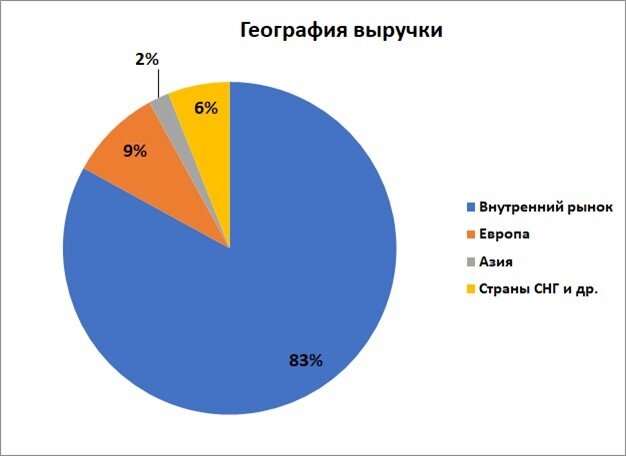

В выручке большую долю занимает реализация продукции на внутреннем рынке — 83%. Доля экспорта в Европу составляла 9%, но сейчас он под вопросом.

Средний рост выручки за последние 5 лет составляет 8%, прибыли — 10%. Сильнейший рост был в 2021 году, и он связан с восстановлением экономики после пандемии.

- Финансовая устойчивость.

Финансовая устойчивость находится на высоком уровне — показатели лучше, чем средние по отрасли. Доля собственного капитала уменьшилась в 2021 году из-за кредитов на 147,3 млн. евро. в немецких банках.

Инвестиционная оценка компании

Чтобы понять насколько компания привлекательна для инвестиций, сравним ее показатели с показателями химической отрасли РФ:

Как мы видим, компания растет быстрее отрасли и оценена на рынке выше отрасли.

Что касается экспорта, то компании удалось переориентировать свои потоки на азиатские страны. Однако, некоторые инвестиционные программы были закрыты.

По мартовским прогнозам компании, в это году из-за санкций не стоит ждать кратного темпа роста прибыли, как в 2021 году.

Если темпы роста сохранятся на уровне 10%, то прибыль в 2022 году составит 27 358 млн. рублей, при этом будет небольшой апсайд в 10%. В 2023 году прибыль может вырасти до 30 094 млн. рублей и апсайд будет 21%.

Отметим также, что компания продолжает выплачивать дивиденды: дивидендная доходность обыкновенных акций составляет 5,03%, привилегированных — 1,43%.

Какие выводы можно сделать?

Казаньоргсинтез — консервативная компания с лучшей антисанкционной защитой и вполне понятными внутренними перспективами стабильного роста выручки.

В 2021 году компания показала отличную динамику выручки.

В 2022 году:

- приостановлены инвестиционные программы и заморожены некоторые проекты из-за санкций;

- под вопросом остается европейский канал сбыта, но компания частично переориентировалась на Азиатские страны;

- достигнуть темпов роста прошлого года будет сложнее, потому что цены на сырье значительно выросли, а спрос на продукцию упал.

В целом, считаем компанию инвестиционно привлекательной.

// Не является персональной инвестиционной рекомендацией //

Больше аналитики можно найти в нашем Клубе инвесторов. Участники клуба получают доступ к закрытым онлайн-конференциям, где мы разбираем тенденции в мировой экономике, макроанализ экономики США, Китая, РФ, отдельные отрасли и их перспективы, а также отвечаем на любые вопросы.

Чтобы узнать больше о Клубе, переходите по ссылке: https://fin-plan.net/club-usa

А также приходите на наши бесплатные вебинары, где мы делимся стратегией и результатами инвестирования в текущей ситуации.

Регистрация на вебинар здесь: