Прошло уже около 3 лет с того момента, как я начал инвестировать. И начал я этим заниматься, так как увидел красивые цифры сложного процента, появился интерес и азарт в какой-то степени.

Но спустя три года, я понимаю что это очень скучно и реальные цифры не такие красивые.

С чего я начал.

Накопил финансовую подушку (запас денег) равный доходам за полгода. Затем открыл брокерский счёт: половину средств отправлял на покупку пассивных индексных фондов, а вторую половину на покупку акций. Спустя полтора года окончательно убедился в том, что покупка отдельных акций - "игра для лузеров" и стал покупать только ETF и БПИФы.

Как видите ничего интересного в этом нет. Процесс инвестирования сводится к тому, что 1 раз в месяц вы пополняете брокерский счёт, заходите в приложение, покупаете паи фондов.

Всё!

Весь процесс занимает ~ 30 минут в месяц.

И это самая прибыльная из стратегий. Вы конечно можете выбирать отдельные акции, но скорей всего вы получите результат хуже, чем при покупке индекса. И в таком случае вам потребуется гораздо больше свободного времени на инвестиции.

Но почему столько блогеров, которые рынок обгоняют и покупают "первоклассные" акции получая 14-16% годовых?

Первое: не все из них, показывают свои подсчёты и уж тем более редко, кто сравнивает свои результаты с индексным фондов.

Второе: временное везение. Если человек обгоняет рынок в течениии 2-3 лет, то это заслуга везения, а не умение обгонять рынок. Хотя такого человека будет сложно в этом убедить.

Если кто-то выиграл в казино 3 раза подряд, то он верит, что очень везучий и обязательно выиграет снова, а на фондовом рынке человек верит, что он научился выбирать "первоклассные" акции лучше, чем управляющие фондами с десятками специалистов.

Красивые и реальные цифры.

Вернёмся к цифрам. На которые я рассчитывал три года назад и те, на которые рассчитываю сейчас.

Кстати, фактический результат за три года является отрицательным. Это лишний раз доказывает мне, что здесь нет гарантированной доходности и что 3 года это очень маленький срок для инвестиций.

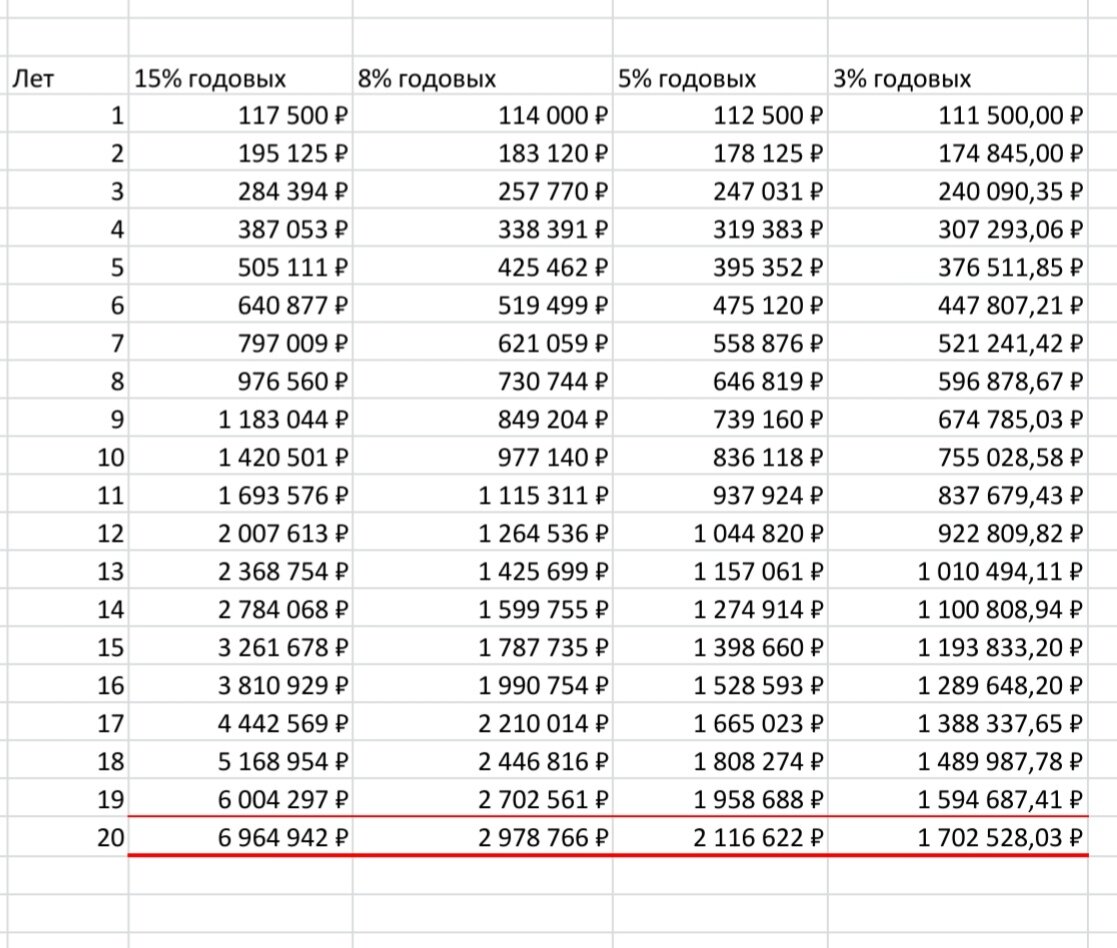

К расчётам: итак дано первоначальный капитал 50 тысяч рублей, ежегодные пополнения в 60 тысяч рублей (5 т.р. в месяц), и меняются только проценты.

Что мы видим? Если игнорировать инфляцию и рассчитывать на 15% то, через 20 лет у нас будет почти 7 млн рублей!

Следующий столбик: спускаемся на землю и вспоминаем про инфляцию.

Реальный доход опускается до менее 3 млн рублей! Ужас!

Вспоминаем, что опираться на результаты за пару прошлых десятилетий не совсем верно, поэтому переходим к третьему столбику: 5% средняя реальная доходность мирового рынка акций за прошлое столетие.

Получаем: 2 миллиона 100 тысяч рублей.

Ну и четвёртый столбик для пессимистов. В период вашего инвестирования доходность может быть ниже средней. К примеру возьмём 3%

Получаем: 1 миллион 700 тысяч рублей!

Не сказать бы, что это мало. Но вы чувствуете, каким жёстким было падение с ожиданий в реальность? С почти 7 млн до +- 2 млн рублей.

Учитывая всё это не стоит отказываться от инвестирования. Нужно лишь занизить свои ожидания к более реалистичным. Иначе вы просто разочаруетесь и бросите это занятие.

2 миллиона тоже внушительный капитал.

Хотите больше?

Увеличивайте размер пополнений!

Это пожалуй единственный действующий совет. В примере выше, ежемесячное пополнение было всего 5 тысяч рублей.

Например, я в среднем инвестирую по 15 тысяч рублей в месяц и считаю, что эта сумма крайне мала и её нужно увеличивать, пока есть возможность.

При таком пополнении через 20 лет можно рассчитывать на 5-6 млн рублей, что хорошо. Но мне нужно больше и раньше!

Напишите в комментариях, сколько вы откладываете каждый месяц на инвестирование?

На сегодня всё.

Подписывайтесь на мой канал в Яндекс.Дзен

А так же на мой телеграм-канал.