Торговля на финансовых рынках неизбежно сопряжена с высокими рисками: никто не может предсказать поведение цены на тот или иной актив с вероятностью 100%. Любые инвестиции сопровождаются рисками, даже банковский вклад или покупка квартиры — безопасные на первый взгляд. Если в сделке присутствует риск, то значит имеет место и убыток. И раз уж рисков нельзя избежать, то необходимо научиться грамотно ими управлять, чтобы свести к минимуму возможные потери. Как ни странно, но долговременный успех в биржевой торговле в основном, и зависит от того, как инвестор управляет рисками.

Если говорить по-простому, то инвестиционный риск — это вероятность обесценения инвестиций или потери доходов.

Риск – единственный параметр, которым мы можем управлять напрямую. Важно понимать, что подходы к управлению рисками существенно различаются при инвестировании, когда основная цель инвестора – это купить актив «подешевле» и продать «подороже», и при трейдинге – когда ход цены (вверх или вниз) по сути не важен для спекулянта, ключевым является само по себе колебание цены. В данной статье я хотела бы рассказать Вам о рисках, которые возникают в процессе инвестирования и возможных способах их минимизации.

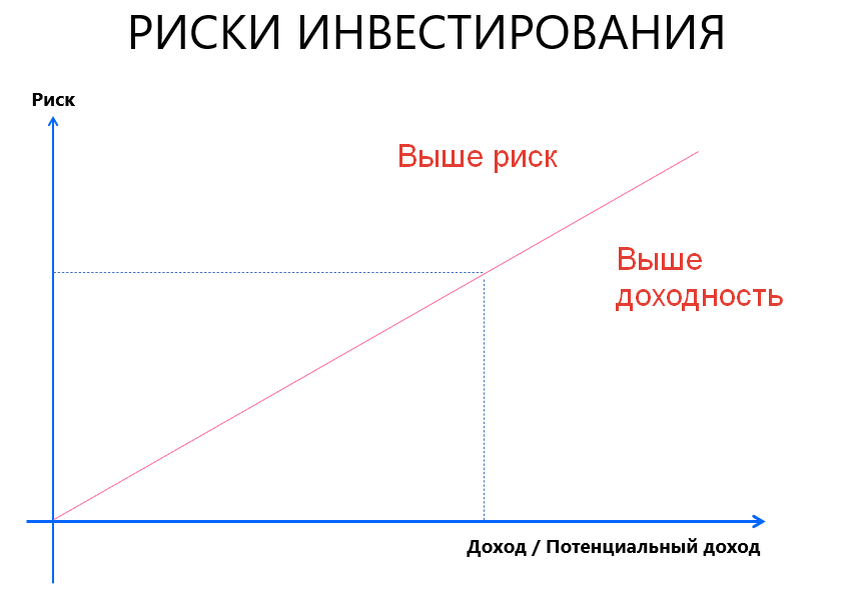

Многие начинающие инвесторы при выборе вложений в первую очередь обращают внимание на доходность — чем она выше, тем привлекательнее кажется вариант размещения денег. Но важно помнить простое правило: доходность всегда прямо пропорциональна риску.

Все инвестиционные риски можно разделить на две основные группы:

- макро-риски, которые связаны с макроэкономическими или политическими факторами;

- микро-риски, которые связаны непосредственно с конкретными эмитентами или биржевыми инструментами.

МАКРО-РИСКИ

- Системный риск — это риск, распространяющийся на весь рынок в целом и оказывающий влияние на все финансовые инструменты. Например, риск дефолта или падения экономики страны в целом.

- Региональный риск — вероятность ухудшения экономической ситуации в отдельном регионе. Этот риск особенно важно учитывать владельцам муниципальных облигаций, а также акций градообразующих предприятий.

- Отраслевой риск — риск неблагоприятной ситуации в определенной отрасли. Например, в результате пандемии коронавируса под давлением оказались компании, работающие в нефтяной, авиационной, туристической и других отраслях. Владельцы их акций столкнулись с падением котировок.

МИКРО-РИСКИ

- Риск ликвидности — невозможность продать инвестиционный инструмент быстро и без значительных убытков. Возникает из-за низкого спроса на актив или большой разницы между курсом покупки и продажи.

- Кредитный риск — подразумевает утрату денег из-за неплатежеспособности эмитента. Этому риску подвержены как держатели облигаций, так и владельцы акций — если компания-эмитент обанкротится, они могут остаться ни с чем.

- Биржевой риск — опасность потерь от биржевых сделок из-за неблагоприятного изменения цены актива.

ДЕНЕЖНЫЕ РИСКИ

Они присущи любым финансовым операциям (в том числе и инвестициям). Поэтому я хотела бы выделить их в отдельную группу, к которой относят:

- Инфляционный риск — это риск того, что инфляция может превысить доходность вашего инвестиционного портфеля.

- Валютный риск — это возможность потери денег из-за неблагоприятного колебания валютных курсов. Например, если хранить все сбережения в рублях, главным фактором риска будет снижение курса нацвалюты.

- Процентный риск — это риск потерь из-за неблагоприятного изменения процентных ставок. При этом к убыткам может привести как рост, так и снижение ставок — все зависит от особенностей сделки.

Грамотный риск-менеджмент поможет Вам получать высокий доход и минимизировать вероятность потерь. При инвестировании стоит придерживаться следующих методик и принципов:

- Никогда, ни при каких условиях не следует инвестировать заемные средства. Есть существенный риск потерять занятые деньги. И тогда инвестиций у Вас не будет, а вот с банком всё ещё придётся расплачиваться.

- Разработайте Вашу индивидуальную инвестиционную стратегию, способную минимизировать риски инвестиций в Ваши активы и неукоснительно ее придерживайтесь. Если вы рассчитываете на долгосрочные вложения в рынок, то неизбежны периоды «просадок» и тут главное сдерживать эмоции и продолжать следовать изначально выбранному курсу: паника и метания от одного актива к другому приносят в итоге больше потерь, чем выгоды, а в долгосрочной перспективе фондовый рынок растет.

- Грамотно диверсифицируйте активы в своем портфеле. Распределите сбережения между несколькими инструментами — акциями, облигациями, депозитами, паевыми фондами. Чем разнообразнее активы, тем меньше падение одного из них отразится на общей величине портфеля. Также обращайте внимание на отраслевую и географическую диверсификацию активов.

- Инвестируйте в понятные инструменты. Если вы не разбираетесь в том, как устроен актив, лучше откажитесь от него или тщательно изучите перед тем, как вкладывать деньги.

- Регулярно проводить ребалансировку портфеля с учетом изменения стоимости каждого актива во времени. Процентное содержание активов должно постоянно поддерживаться на первоначально выбранном Вами уровне в соответствии со своей стратегией.

- Обращайте внимание на уровень риска финансовых продуктов. Некоторые инвестиционные инструменты имеют заранее известный уровень риска (например, ETF, облигации).

И наконец, нужно запомнить, что инвестиции без риска невозможны, но вы можете держать его под контролем и даже свести к минимуму!