Всем привет. Несмотря на мою не любовь к акциям представителей торговых сетей, глупо было бы отрицать их значимость в наших портфелях, особенно это касается тех, кто занимается реализацией продуктов питания.

Мало того, что эти акции быстрее всех остальных реагируют на инфляцию, но и самое главное, что никто не перестанет покупать еду, одежду, принадлежности для новорожденных и т. д.

Низкий потребительский спрос, конечно, может немного подпортить жизнь ритейлера, в результате чего уменьшится его средний чек или частота покупок (кстати, частота покупок определяется очень легко через отношение выручки и среднего чека), но полностью отказаться от товаров, увы, потребитель вряд ли сможет.

Моя нелюбовь к ритейлерам вызвана тем, что эти ребята практически всегда живут в долг. Их балансовая стоимость зачастую отрицательна, а это значит, что при банкротстве такого эмитента акционеру достанется только фига с маслом, так как имеющиеся активы уйдут кредиторам...

В общем, чтобы получить хоть какую то уверенность в ритейлерах, придется серьезно поработать с их долгами и определить финансовую устойчивость... Ну да ладно, по ходу дела все будет видно.

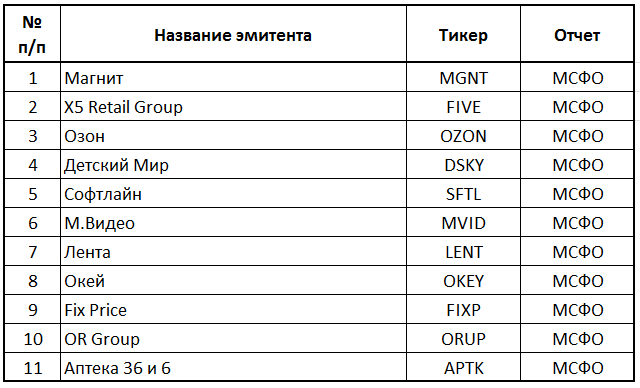

Начинаем как всегда с перечня тех, чьи розничные компании публично представлены на рынке:

Из не самого большого перечня торговых сетей я уже вижу троих эмитентов, которые прошли листинг на иностранной бирже, поэтому следующим шагом необходимо выделить и отсеять всех иностранных представителей:

Очень досадно, что многие крупные сети представлены в России только через депозитарные расписки, но видимо за бугром им значительно легче привлекать средства... В общем, отправляю этих пятерых туда, откуда они пришли, как минимум до тех пор, пока не будут сняты риски иностранных акций.

А мы следующим шагом проверим, кто из оставшихся патриотов платит дивиденды в течении 5 последних лет (напоминаю, что не выплаченные дивиденды в 2022 году из-за СВО во внимание не принимаются):

Не густо... Ради интереса проверил как платят дивиденды ритейлеры прошедшие листинг на иностранных биржах. Ответ: никак =) Ближе всего к требуемым критериям подошла сеть OKey, которая платила дивиденды в течение 4-х последних лет, вплоть до 2021 года включительно и пока еще не сообщала о возобновлении выплат... Так, что не много потеряли...

Дальше необходимо определить дивидендную доходность по формуле Гордона. Постоянные читатели уже знают, как это работает, а кто не знает, то:

Суть формулы Гордона в том, чтобы к текущей (чистой) дивидендной доходности акции (когда див. выплаты делятся на стоимость акции) прибавляется годовой темп роста дивидендов за последние 5 лет, а затем из полученной суммы вычесть годовую инфляцию.

Провожу необходимые манипуляции и смотрим, что получилось:

Получился, конечно, не самый лучший результат... Ритейлеры явно урезали дивиденды по отношению к предыдущим выплатам, но в отличие от Детского мира, Магнит планирует осчастливить своих акционеров и в кризисном 2022 году.

Ну да ладно, не хочется вот так быстро отправлять Детский мир на инвестиционную барахолку, лучше посмотрим, чем он еще сможет удивить.

На следующем шаге, обычно, осуществляется расчет балансовой стоимости и вычисление коэффициента P/BV.

Показатель P/BV демонстрирует насколько стоимость компании соотносится со стоимостью ее чистых активов за вычетом нематериальных активов. Смысл показателя состоит в том, что если эмитент вынужден будет начать процесс банкротства, то вы, как акционер, претендуете на часть активов согласно доле. Соответственно, если вы купили акции компании, когда стоимость ее чистых активов была меньше или равна капитализации (коэффициент P/BV<1 или P/BV=1), то вы как минимум не потеряете средств, которые вложили в акции.

Сектор торговли довольно специфичен и его функционирование, в основном, осуществляется в долг, а значит и балансовая стоимость из-за этого будет отрицательной. Простыми словами если вдруг начнется процесс банкротства, то все активы будут проданы для погашения долга перед кредиторами и добросовестному акционеру не достанется ни рубля... Но с долгами чуть дальше, а сейчас, ради интереса, все предлагаю произвести расчет коэффициента P/BV:

Каким то чудом Магнит имеет положительную балансовую стоимость. Возможно это как то связано с покупкой торговой сети Дикси - не знаю... А вот с Детским миром все предсказуемо: все долговые обязательства равны имеющимся активам, а ту цифру, которую вы видите в балансовой стоимости - это стоимость нематериальных активов, которая тоже должна быть вычтена.

На этом месте, наверное, уже пора было бы расстаться с Детским миром, но рассматривать один Магнит скучно, поэтому будем считать, что Детскому миру повезло.

Дальше, будет не лишним взглянуть на коэффициент P/E, который позволит оценить срок окупаемости инвестиций (в годах). Здесь все просто: капитализация делится на среднеарифметическую прибыль за последние 3 года. Вместе с этим стоит осуществить проверку по Грэму, но актуально это только для Магнита с его положительной балансовой стоимостью.

Это название для проверки я дал из-за предложенного Бенджамином Грэмом в книге "Разумный инвестор" методе отбора акций, где произведение коэффициентов P/BV и P/E должно быть не более 22,5. Это говорит о том, что актив имеет приемлемую стоимость для покупки. Почему Грэм говорит именно о значении 22,5 я, увы, пока не разобрался (в книге тоже об этом умалчивается), но нет основания не доверять одному из Величайших инвесторов всех времен и народов.

Смотрим, что из этого получается:

Получились интересные результаты. Инвестиции в Магнит будут окупаться 17,5 лет - это понятно. Ну и у Бенджамина Грэма тоже нет особой радости от такой покупки - проверка указывает на переоцененность актива более чем в 6 раз.

Но вот Детский мир заставляет взглянуть на себя по пристальнее. Проверка по Грэму не дает осмысленного результата, но будучи уверенным в его финансовой устойчивости (с его-то долгами) и при сроке окупаемости инвестиций в 6,5 лет может получится так, что инвестиция будет выгодной.

Но перед тем, как перейти к довольно муторной процедуре по определению финансовой устойчивости, посмотрим на динамику прибыли за последние 10 лет. Здесь тоже ничего сложного, просто находится среднее арифметическое за 2012, 2013 и 2014 год, а также за 2019, 2020 и 2021 год, а затем по формуле определения темпов роста получаем нужные значения. Итак, смотрим:

В этом месте весь отбор акций торговых сетей переворачивается с ног на голову. Магнит удивительным образом сливает десятилетку и его сильно подкосил в этом 2019 год, где была зафиксирована самая минимальная прибыль за все 10 лет и все это при стабильном росте выручки и других показателей эффективности год к году. Разбираемся...

Основное влияние на значительное снижение прибыли оказал пожар на распределительном центре в Воронеже. Второстепенные, официально озвученные причины - это пересмотр налоговых выплат за предыдущие годы с корректировкой налоговых деклараций; ускорение программы редизайна торговых точек; и инвестиции на программу обратного выкупа акций (buyback). Как по мне - причины так себе, но других нет, поэтому остается только принять к сведению.

А вот Детскому миру удается удивить уже второй раз подряд своим космическим темпом роста прибыли. Если учесть, что совокупная инфляция в нашей стране за последние 10 лет составляет 77%, то Детский мир ее уделывает одной правой - более чем в 7,2 раза. Это зачет =)

Теперь Магнит не смотрится таким уж интересным, но посмотрим, что он покажет при анализе долговой нагрузки, которая включает в себя определение показателей ликвидности, финансовой устойчивости и деловой активности:

Перед тем, как подытожить полученные результаты приведу экономический смысл каждого из показателей:

Итак, в результате проведенного анализа фундаментально наиболее предпочтительно выглядит Магнит. Его К(коэффициент)-текущей ликвидности не сильно отстает от Детского мира, но вот К-быстрой ликвидности в 2 раза выше и находится в зоне оптимального диапазона.

Автономность - это не самая сильная сторона российского рынка, но все же более предпочтительно выглядит также Магнит.

Что касается К-обеспеченности текущих активов собственными оборотными средствами, то столь низкий показатель - это, как и автономность, такая же беда всего российского рынка во всех отраслях. Тут, конечно, Детский мир находится ближе к целевым показателям, но это преимущество напрочь убывает низкая автономность и быстрая ликвидность.

Результаты финансовой активности могут иметь очень разные интерпретации, но для меня важно, чтобы компания была как можно более финансово устойчивой и стабильной, о чем и говорит результат Магнита, который привлекает 6 заемных рублей на 1 рубль собственного капитала.

Детский мир же здесь выглядит как развивающаяся компания (компания роста) и когда видишь 1384 заемных рубля на 1 рубль собственного капитала сразу хочется спросить: зачем вы платите дивиденды с такими долгами? Не лучше ли сначала максимально освоить рынок, а потом снимать сливки?

Про оборачиваемость запасов и оборотных активов все понятно. У Магнита этот коэффициент в 2 раза превышает конкурента, но это происходит из-за эффекта масштаба: Детский мир в 10 раз меньше Магнита по активам - отсюда и результат.

Кто хочет посчитать оборачиваемость запасов или оборотных активов в днях, просто поделите 365 на нужный коэффициент (например: оборачиваемость запасов Магнита = 365 / 8,3 = 43,97 (дн.) - срок оборачиваемости запасов.

Так как до конца отбора осталось всего пара шагов, предлагаю не исключать Детский мир и посмотреть, чем еще он сможет удивить, а тем временем необходимо осуществить расчет показателя рентабельности собственного капитала (ROE). Критерий простой - ROE должен как минимум быть не меньше самой выгодной ставки по депозитам в банке. На сегодня эта ставка представлена в Альфа Банке с доходностью 8,51%.

Смотрим:

Как видно у Детского мира запредельная эффективность собственного капитала. Не стоит сильно удивляться, так как природа этого эффекта более чем понятна: собственный капитал компании из слишком больших обязательств очень невелик, поэтому когда мы его делим на чистую прибыль, то и получаем такой большой процент рентабельности

К такому трюку иногда прибегают некоторые компании, чтобы увеличить в отчете показатель ROE для большего интереса со стороны инвесторов, а нужно-то всего лишь взять в долг на 1 год =)

В итоге, показатель Магнита выглядит правдоподобно, а значит и на этом шаге предпочтение будет отдано ему.

Ну и последний этап отбора, на который важно обращать внимание пассивному инвестору (к коим и я себя отношу), это 5 лет безубыточной деятельности. Если все же убытки за это время были, но эмитент хороший, то это сигнал к тому, чтобы разобраться в причинах, если на это есть время.

Констатирую факт: ни один из эмитентов не имел отрицательной выручки и прибыли за последние 5 лет.

Выводы.

По результатам проведенного анализа могу сразу отбросить покупку акций Детского мира. Компания сейчас находится в стадии роста и для расширения ей необходимы финансовые ресурсы. Зачем она платит дивиденды? Наверное, считает, что таким образом будет привлечено больше средств, но выплата настолько мала, что доходность с учетом инфляции уходит в минус. Видимо менеджмент считает, что так будет лучше, а я пожалуй отложу покупку акций и подожду следующего годового финансового отчета.

А вот Магнит выглядит довольно бодро на российском рынке. Фундаментал хороший (хотя мог бы быть и лучше, особенно с динамикой прибыли). Однозначно можно сказать, что стоимость акций сильно переоценена. Тем не менее, я продолжу следить за этим эмитентом и если вдруг его цена по каким-либо причинам станет приближаться к 2300 руб., то я с удовольствием предоставлю ему внеочередную долю в моем портфеле... В противном случае покупка будет осуществлена в плановом режиме в рамках распределения активов, но это уже точно не в этом году =)))

При стоимости акции Магнита в 2300 рублей его основные показатели будут иметь следующий вид:

- дивидендная доходность: 7,9% (при текущей ифляции);

- P/BV: 3,48

- P/E: 7,76

- Проверка по Грэму: 26,9 (при необходимых 22,5, но ничего...)

*Не претендую на истину в последней инстанции... =)

Не забывайте ставить лайки - для вас это не трудно, а мне приятно и мотивирует к дальнейшему развитию канала =).