Сезон отчетности в самом разгаре.

Вторые дивиденды Лукойла

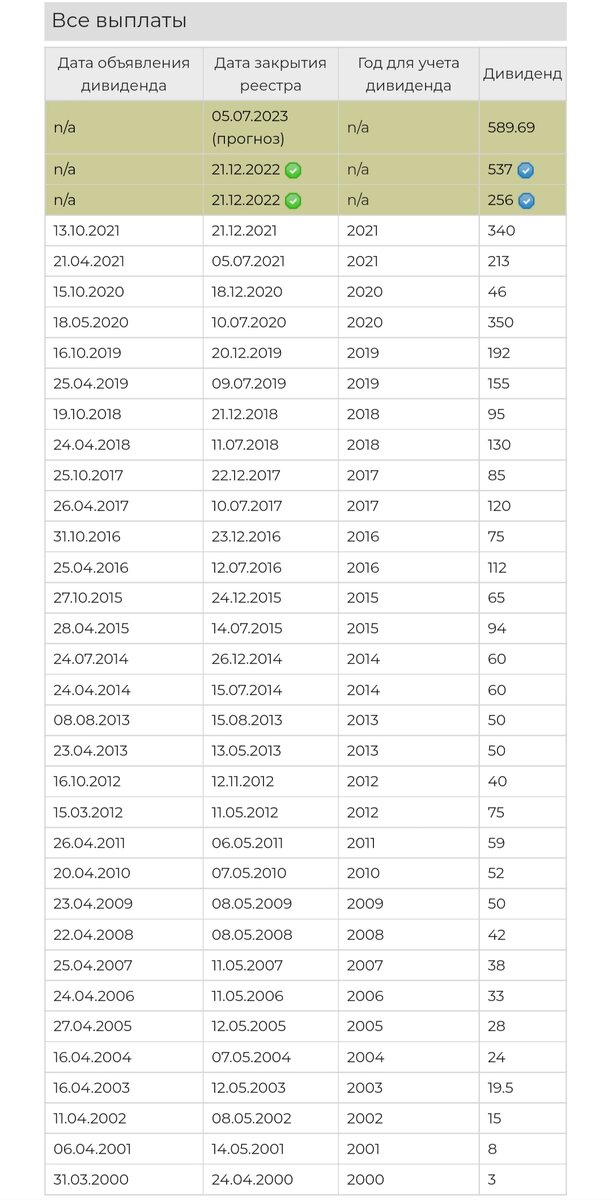

Прежде писал, что СД Лукойла рекомендовал финальный дивиденд за 2021 год в размере 537₽ на акцию. Тогда же говорил, что назначены две даты собрания акционеров - 5 и 6 декабря, и что возможно в ближайшее время будут рекомендованы промежуточные дивиденды за 2022.

Так и получилось. В среду СД Лукойла рекомендовал выплатить дивиденды по результатам 9 месяцев 2022 в размере 256₽ на акцию.

Таким образом дивидендная доходность двух выплат составляет 17% без учета финального дивиденда за 2022, который уже будет в следующем году (апрель-май).

Надо отметить, что директора Лукойла красиво отыграли большие дивиденды. После объявления первой выплаты из акций выскочили все спекулянты. Таким образом у инвесторов получилось увеличить свои доли.

На новость о второй выплате котировки почти не отреагировали. С одной стороны "запрыгивать" поздно, с другой - отыгрывать 5,5% не все хотят.

Не утверждаю, что так и было (в смысле намерений руководства), но так по факту получилось.

Кстати, благодаря этим двум выплатам можно будет утверждать, что Лукойл сохраняет свой статус российского дивидендного аристократа:

Задержку с выплатой по причине инфраструктурной проблемы можно, на мой взгляд, простить.

Хотя без нюансов не обошлось. Выплата за 9 месяцев в размере 256 рублей не соответствует дивидендной политике компании.

Комментарий компании:

В соответствии с Положением о дивидендной политике Компания направляет на выплату дивидендов не менее 100% скорректированного свободного денежного потока. При этом дивидендная политика Компании основана на предпосылке свободного доступа к рынкам капитала с целью своевременного рефинансирования долга и финансирования сделок по приобретению активов за счет заемных средств.

Однако в 2022 году в связи с прекращением доступа к международным рынкам капитала Компания направила значительный объем собственных средств на досрочное погашение долга, выкуп еврооблигаций и финансирование сделок по приобретению активов. Поэтому с целью сохранения устойчивого финансового положения Компании данные факторы были учтены при определении рекомендуемого размера промежуточного дивиденда за 2022 год.

Так что интрига, какими будет финальные дивиденды за 2022 год - сохраняется.

Также у Лукойла вышел отчет по РСБУ за 9 месяцев:

Существенный рост выручки и рост чистой прибыли в два с лишним раза.

Одна проблема - РСБУ Лукойла дает лишь примерное представление о состоянии компании, так как не отражает дочерние компании.

Учитывая, что у Лукойла множество "дочек" по всему миру и с некоторыми из них возникли проблемы (давление со стороны иностранных регуляторов) - на деле все не так хорошо, но полную картину мы пока не увидим.

Я, как и писал прежде, всю долю в Лукойле сохраняю без изменений.

Polymetal

Компания представила производственные результаты за третий квартал:

Если коротко:

- Выручка снизилась на 13%, до 714 миллионов $.

- Чистый долг снизился на 1%, до 2,8 миллиардов $.

- Производство выросло на 7%, до 490 тысяч унций золотого эквивалента.

Рост производства в компании объяснили вкладом Нежданинского месторождения, который компенсировал снижение производства на Майском (из-за длительной отгрузки концентрата сторонним покупателям) и на Кызыле (из-за низких содержаний).

За 9 месяцев производство снизилось на 2% по сравнению с аналогичным периодом прошлого года и составило 1,187 тысяч унций золотого эквивалента.

Лично мне (да и многим из вас) важнее оказалось то, что говорилось на конференц-звонке с инвесторами. Тезисно:

- В январе ожидается объявление о редомициляции в дружественную юрисдикцию.

Продажа российских активов больше не рассматривается. Нашей целью является поддержание акционерной стоимости. Оптимальным сценарием считаем разделение активов между двумя юрисдикциями, что позволит акционерам получить максимальную выгоду от активов в двух странах.

Виталий Несис

- Мобилизация не повлияла на работу компании.

- В компании отметили вероятность возвращения к дивидендным выплатам в 2023 году (благодаря редомициляции), но отметили, что есть риск не получить дивиденды по акциям в НРД до смены регистрации. Пообещали сделать все возможное.

- Ожидается значительный свободный денежный поток в 4 квартале и высокие темпы снижения чистого долга в ближайшие месяцы.

Самолет

Компания представила операционные результаты за 3 квартал и 9 месяцев 2022:

Ключевые операционные показатели группы за 9 месяцев:

- Объем продаж первичной недвижимости вырос на 70% и составил 125,8 миллиардов рублей (760,5 тыс. кв. м) по сравнению с 74,1 миллиардом рублей (492,3 тыс. кв. м) за аналогичный период прошлого года.

- Денежные поступления увеличились на 85% и достигли 127,9 миллиардов рублей.

- Доля контрактов, заключенных с участием ипотечных средств, составила 80,5%.

- Средняя цена за квадратный метр за 9 месяцев составила 165,4 тысяч рублей, увеличившись на 10% по сравнению со 150,4 тысячами рублей за аналогичный период прошлого года.

- GMV платформы "Самолет Плюс" за 9 месяцев вырос и составил 224 миллиарда рублей, из которых на продажи первичной недвижимости пришлось 122 миллиарда рублей, а вторичной - 102 миллиарда рублей.

Из пояснительной записки следует, что компания диверсифицирует географию присутствия - в 3 квартале 2022 года продажи в Северо-Западном регионе составили уже 18% от общего объема продаж жилой недвижимости группы в метрах. А в октябре компания впервые получила разрешение на строительство за пределами Московского и Северо-Западного регионов – в Тюмени, одном из самых динамично растущих регионов страны.

Стремительно развивается фиджитал-платформа сервисов вокруг недвижимости "Самолет Плюс": с начала года число офисов по всей стране выросло в 3 раза с 118 офисов до 368 офисов.

На платформе samoletplus.ru в 3 квартале 2022 года было зарегистрировано более 1 млн пользовательских сессий. В результате GMV (оборот) "Самолет Плюс" за 9 месяцев достиг 224 миллиардов рублей, при этом на долю проектов Самолета в сентябре 2022 года приходилось уже менее 50% оборота.

Через "Самолет Плюс" сегодня проходит 2,6% всех сделок с недвижимостью в стране, а на горизонте до 2030 года цель компании - занять 20% рынка.

Помимо купли-продажи первичной и вторичной жилой и коммерческой недвижимости на платформе уже доступен широкий набор сервисов, закрывающих связанные с недвижимостью потребности клиентов - дизайн интерьеров, капитальный ремонт, мебельные сеты, помощь с переездом, оценка недвижимости и страхование.

Компания планирует увеличивать количество сервисов и географию присутствия.

31 августа 2022 года Самолет совместно с группой частных инвесторов вошли в капитал B2B-cервиса "Даркстор у дома".

18 октября 2022 года Самолет сообщил о запуске собственного цифрового банка. Финтех-платформа станет основой создаваемой Самолетом экосистемы сервисов – трансформации компании в проптех-бизнес (PropTech — digital-проекты на рынке недвижимости). Собственная финтех-инфраструктура позволит группе ускорить развитие экосистемы сервисов вокруг жилья и ежедневных потребностей человека. Возглавил новое бизнес-направление Кирилл Гурбанов, ранее занимавший должность руководителя блока цифрового бизнеса МТС Банка.

Также компания объявила о предстоящем выпуске инвестиционного продукта в виде ЗПИФ на недвижимость (об этом прежде писал).

Positive Technologies

Также отчиталась за 3 квартал и 9 месяцев:

- Выручка в третьем квартале выросла в 2,7 раза до 3,5 миллиардов рублей, а по итогам девяти месяцев увеличилась на 115% и достигла 7 миллиардов рублей.

- Объем продаж составил 3,5 миллиарда рублей, удвоившись по сравнению с аналогичным периодом прошлого года. По итогам девяти месяцев текущего года продажи увеличились на 88% и составили 6,6 миллиардов рублей.

- Чистая прибыль по итогам девяти месяцев увеличилась в 32 раза и составила 2,1 миллиарда рублей. В третьем квартале компания заработала 1,7 миллиарда чистой прибыли, что в 7 раз превышает показатель за аналогичный период прошлого года.

- Валовая прибыль показала рост на 185% в третьем квартале и на 121% по итогам первых девяти месяцев.

- Показатель EBITDA по итогам 3 квартала и девяти месяцев увеличился до 1,9 миллиарда рублей и 2,6 миллиарда рублей соответственно, продемонстрировав рост более чем в 4 раза к показателям прошлого года.

- Показатели валовой рентабельности и рентабельности по EBITDA достигли максимального исторического уровня - 91% и 55% соответственно.

На видео-конференции с инвесторами из важного сказали следующее:

- Во-первых, напомнили, что основные продажи у компании происходят в 4 квартале - одни клиенты продлевают лицензии, другие оплачивают в первый раз. Так что основной рост по финансовым потокам ожидается именно в 4 квартале (несмотря на ударный 3 квартал).

- Во-вторых, рассказали, что запустили новый продукт - Blackbox, для сканирования и безопасности веб-приложений. Он уже коммерческий, то есть продается.

- В-третьих, в компании отметили формирование команды для выхода на рынки "дружественных" стран.

- В-четвертых, отметили соглашение с Русгидро о намерениях по обеспечению кибербезопасности. На основании этого кейса компания планирует и далее усиливать свою позицию в России и увеличивать количество крупных клиентов.

- В-пятых, ответили на давний вопрос и рассказали, что уже начали постепенно набирать клиентов в малом бизнесе, но потенциал этого сегмента ограничен в меру продуктовой линейки (она больше соответствует нуждам крупного бизнеса).

Если бы не новая команда под иностранные рынки - я, вероятно, частично ребалансировал бы долю в пользу других активов. Но потенциал для роста сохраняется и оценить его масштабы сложно.

3 ноября компания подвела итоги Собрания нас и утвердила выплату дивидендов в размере 5,16 рублей на акцию за 2021 год (бонусом к предыдущим дивидендам). Отсечка в реестре 14 ноября.

Яндекс

Также порадовал своей отчетностью за 3 квартал:

- Выручка по итогам 3 квартала увеличилась год к году на 46% и составила 133,2 миллиарда рублей.

Диверсификация помогает обеспечить баланс между ростом и финансовой стабильностью компании.

EBITDA составила 20 миллиардов рублей - снизалась к предыдущему кварталу (26 миллиардов), поскольку компания потратилась на инвестиции по некоторым направлениям (включая E-com), а также направила часть доходов (почти 5 миллиардов) на денежные выплаты сотрудникам, компенсирующие потерю невозможных к реализации опционов.

- Скорректированная чистая прибыль в третьем квартале составила 5 миллиардов рублей, скорректированный показатель EBITDA - 20 миллиардов в сравнении с 25,7 миллиардами рублей в прошлом квартале.

По сервисам:

- Выручка "Поиска и Портала" в третьем квартале выросла на 45% - до 60,9 миллиарда рублей.

- Выручка от умных устройств выросла на 74% в годовом выражении и составила 3,7 миллиарда рублей.

- Выручка сервисов Mobility (такси, каршеринг, аренда самокатов) увеличилась на 40% - до 31 миллиарда рублей.

- Выручка сегмента электронной коммерции (маркетплейс, "Лавка" и доставка продуктов из "Яндекс.Еды") выросла на 53% и составила 23,5 миллиарда рублей.

Со следующего квартала компания планирует более активно инвестировать в рост E-com и других направлений, улучшая при этом эффективность.

Прогноз на четвертый квартал умеренно-негативный, так как ожидается полный эффект от продажи Новостей и Дзена (на рост и маржу Портала) и покупки Delivery Club (на прибыльность сегмента доставки еды и продуктов).

В текущем квартале эффект от сделки по продаже/покупке сервисов был небольшой, так как она была закрыта под конец периода, в середине сентября. Также станет более понятным влияние последних событий (включая частичную мобилизацию) на экономику, бизнес-климат и потребительскую активность.

Об этом я писал прежде - активы Дзен и Новости генерировали стабильный денежный поток, а Delivery Club генерировал своему предыдущему владельцу убытки. При этом сделка прошла в середине сентября, таким образом отражение в финансах произойдет именно в 4 квартале (итоги третьего квартала отражают не все изменения).

Тем не менее отчет вышел не плохой. Менеджмент явно стремится повышать эффективность и прибыльность.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.