Принцип “как движется FAANG, так движется и рынок”, сейчас не очень то работает. Большая пятерка технологических компаний сегодня не влияет на динамику основных фондовых индексов, как это было в течение многих лет. Цены на эти акции сильно упали в 2022 году, а три из них (Meta, Amazon и Alphabet) резко упали на прошлой неделе из-за промахов с отчетностью. Но фондовый рынок в целом сейчас растет.

Недвижимость, финансы и потребительские товары внесли наибольший вклад в недельный рост индексов. Все сектора S&P 500, кроме одного, завершили неделю ростом. Продукты вторичного назначения стали единственным заметным исключением.

Индексы уверенно держатся. Хотя отчеты многих компаний разочаровывают. По данным FactSet, темп роста смешанной прибыли для S&P 500 в Q3, который включает как заявленную, так и расчетную прибыль, составляет 2,2%. По сути, это самые низкие темпы роста прибыли в годовом исчислении с 2020 года, который сам по себе стал так себе годом.

Макроэкономические данные США выходят неоднозначными. В пятницу был опубликован удивительно сильный рост потребительских расходов за сентябрь. При этом, заработная плата работников несколько снизились до 5% в годовом исчислении в третьем квартале.

Ничто из этого, вероятно, не гарантирует поворота к менее ястребиной позиции ФРС. Тем не менее, рынки начинают надеяться, что с замедлением экономики и инфляции (вспоминаем данные по PMI из прошлого поста (https://t.me/teqnoinvest/347)), этот момент не может быть так уж далек.

Еще одним сигналом, в дополнение к PMI, который может указывать на скорое замедление инфляции, является снижение темпов роста денежной массы M2. Этот показатель обычно колеблется вместе с деловым циклом расширения и сжатия.

В 2020 году был установлен абсолютный рекорд по М2. Тогда, рост M2 превысил 40%, благодаря триллионам, выделенным на стимулирование и прямые выплаты американским рабочим и предприятиям. Для сравнения, предыдущий всплеск М2 наблюдался в 2011 году и доходил до 15% роста. Этот поток денег, в том числе и привел нас к текущей инфляции.

Сейчас же рост денежной массы М2 замедлился и сейчас составляет отрицательные 2,2% в годовом исчислении за последние шесть месяцев.

Это отчасти транслируют и официальные лица ФРС. Так, например, на прошлой неделе импульс акциям и облигациям дало выступление председателя ФРС Сан-Франциско Мэри Дейли, которая дала понять, что ФРС следует рассмотреть возможность замедления стремительного темпа повышения процентных ставок.

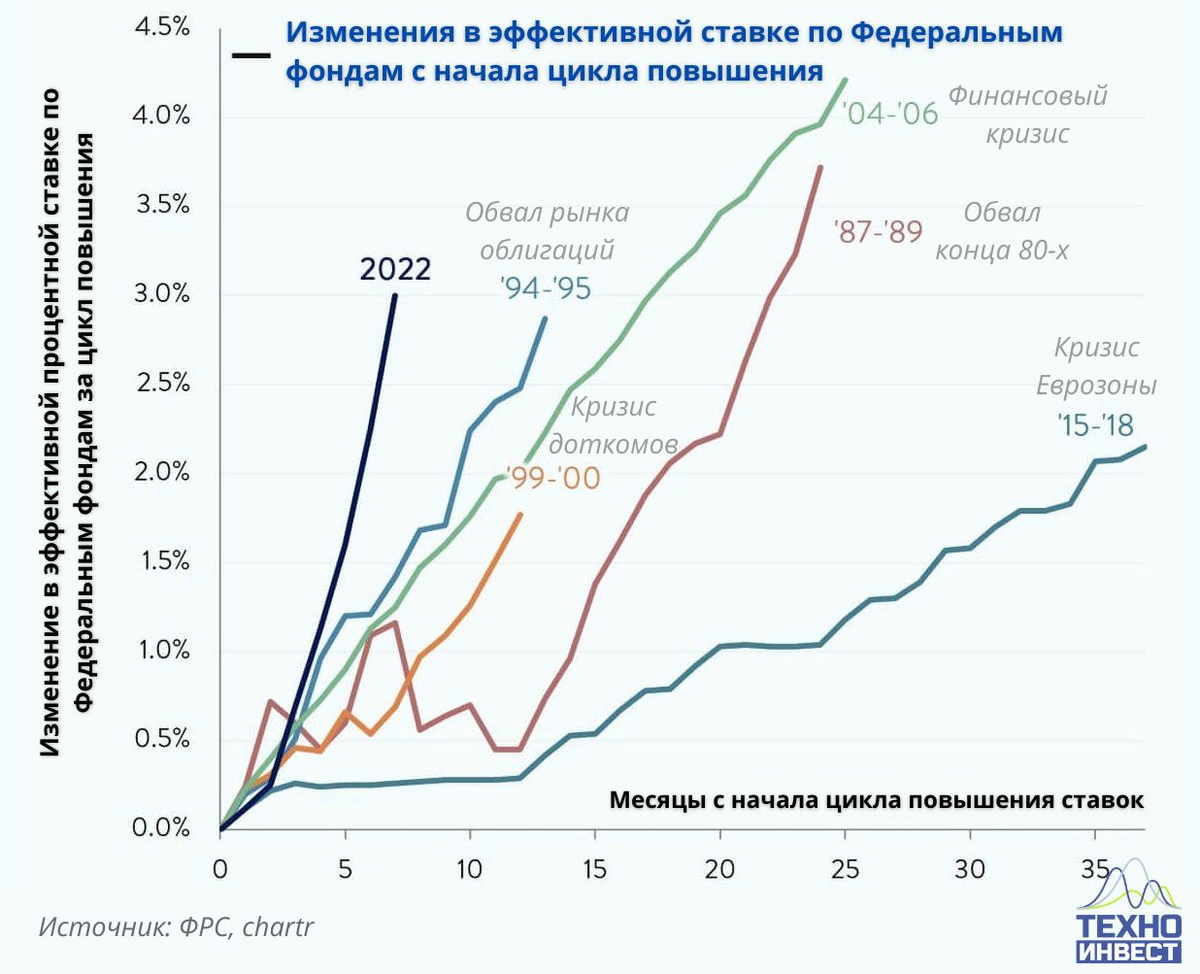

Описание “стремительный” далеко не преувеличение. Только взгляните на инфографику под постом👇 Всего за шесть месяцев ставка по федеральным фондам выросла с нуля до 3%. График показывает, что это самый быстрый и самый крутой темп повышения ставок, чем когда-либо в современной истории.

Все еще непросто определить, когда ФРС может остановиться. Сейчас рынки оценивают предельную ставку около 5%. Но судя по исторической взаимосвязи уровня безработицы и ставки, запаса у ФРС все еще достаточно. Например, предельный средний уровень безработицы, когда ФРС все еще позволяет себе повышать ставку, составляет 5,7%. Текущий уровень безработицы составляет 3,5%.

ТехноИнвест (https://t.me/teqnoinvest)

Чат Техноинвесторская (https://t.me/teqinvest_chat)

Инвест. помощник ТехноAI (https://t.me/teqnoaibot)