Финансово-экономический анализ компаний был и будет всегда популярен в компаниях.

В основном, в компаниях используется несколько коэффициентов оценки. В первую очередь это рентабельность продаж, чем выше рентабельность, тем прочнее компания..

Сегодня хотела бы раскрыть тему относительно иного показателя финансовой устойчивости компании, а именно Запас финансовой прочности.

Запас финансовой прочности.

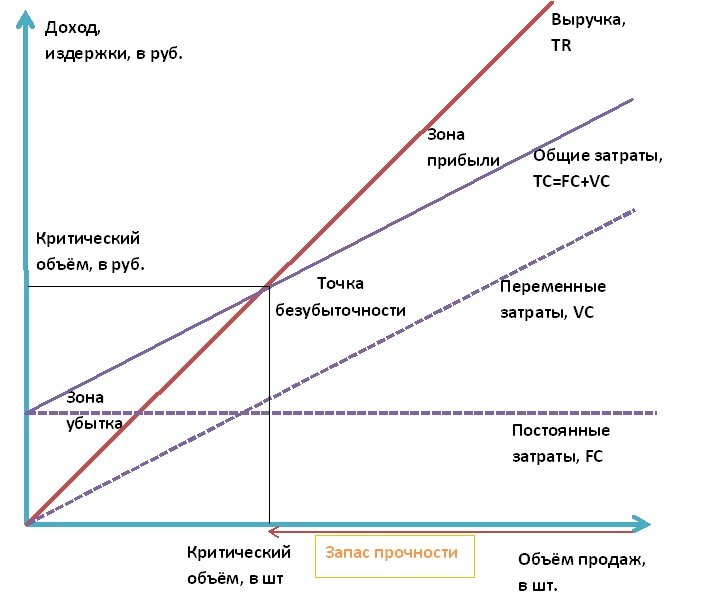

Запас финансовой прочности (ЗФП) показывает на сколько компания может снизить объемы продаж, чтобы избежать убытков.

Для расчета запаса финансовой прочности используем следующие данные:

Постоянные затраты 10 000 руб.

Реализовано продукции 200 штук по цене 100 руб.

Себестоимость 1 ед. составляет 30 руб.

Для того, чтобы рассчитать ЗФП, рассчитаем для начала точку безубыточности (ТБУ), чтобы понять при каких объемах продаж мы сработаемся в 0, то есть наши доходы полностью покроют расходы.

ТБУ (д) = ( В х ЗП ) / ( В – ЗПР )

В — выручка от продаж;

ЗП — постоянные затраты;

ЗПР — переменные затраты.

ТБУ (д) = 20 000 * 10 000 / (20 000 - 6 000) = 14 285 руб.

ТБУ (н) = 10 000 / (100 - 30) = 142,85 (143 шт).

То есть при продаже 143 единиц, наша выручка покроет наши расходы.

Перейдем к расчету ЗФП.

ЗФП = (В - ТБУ (д)) / В.

ЗФП = (20 000 - 14 285) / 20 000 = 0,28.

То есть у нас практически наблюдается не особо благоприятная ситуация, есть опасность банкротства, то есть ЗФП стремится к точке безубыточности.

Для того, чтобы увеличить ЗФП необходимо рассмотреть следующие возможности:

1. Увеличить цену реализации;

2. Уменьшить переменные затраты;

3. Уменьшить постоянные затраты.

Изменим параметры, себестоимость снижаем до 20 руб., а постоянные затраты до 5 000 руб., цену реализации оставляем без изменений.

Тем самым ЗФП составит 0,68.

То есть компания финансово устойчива, риск банкротства минимальный.