Списание денежных средств - это неприятный сюрприз. Особенно, когда это были единственные деньги, а до заработной платы еще ох как далеко. Такой неприятный сюрприз может произойти как с заработной платой, так и с пенсией, социальными пособиями, стипендией и т.п. Начнём по порядку:

Безакцептное списание.

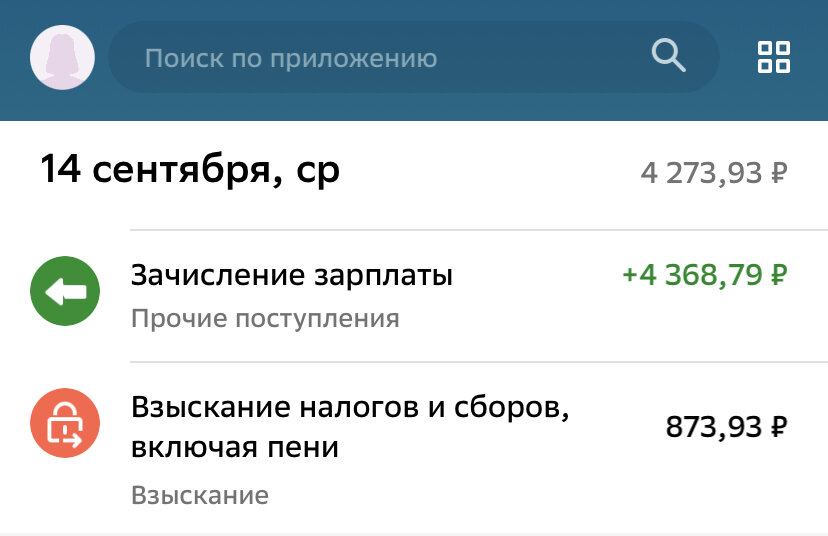

Есть два случая когда банк может списать денежные средства со счета должника:

- кредит оформлен в том же банке, где у должника открыт счет на который он получает доход;

- при перечислении одобреного микрозайма, должник указал карту на которую он получает доход.

Все дело в том, что при подписании кредитного договора или договора займа мы не обращаем внимания на одну маленькую галочку, благодаря которой мы выражаем свое согласие на безакцептное списание денежных средств с нашего банковского счета. Как позже выясняется, того самого на который мы получаем доход.

Четкого понятия безакцептного списания или бесспорного списания в российском законодательстве нет. Но в ГК РФ содержится формулировка, которая носить более широкий характер - списание денежных средств без распоряжения владельца счета.

При использовании безакцептного списания, банк не обременяет себя доказыванием наличия долга и правильного начисления суммы просроченной задолженности. Он просто списывает ту сумму, которую по его мнению ему должны.

Для того чтобы отменить безакцептное списание денежных средств, необходимо обратиться в банк - кредитор и отозвать свое согласие на безакцептное списание. В случае с МФО я рекомендую перевыпустить банковскую карту. Наиболее надежным вариантом будет открытие нового банковского счета в той кредитной организации где у тебя нет никаких кредитов.

Судебный приказ.

Самая распространенная ситуация - это когда кредитор обращается к мировому судье за вынесением судебного приказа. После получения которого он передает его на взыскание в банк, где у должника открыт счет на который он получает доход.

В этом случае, наиболее подходящим вариантом станет открытие нового счета в банке где у должника нет кредитов. При этом, если должник не планирует отменять судебный приказ, я бы не стала забывать про старый арестованный счет. А в определенные дни (например, в день аванса и получения заработной платы) я б переводила на него посильные платежи. Так ты усыпишь бдительность взыскателя. Он будет видеть движение по оплате задолженности и велика вероятность что не станет передавать СП на взыскание в службу судебных приставов.

После открытия банковского счета, нужно обратиться к своему работодателю (пенсионный фонд) с заявлением о перечислении заработной платы (пенсии) по новым реквизитам. Сделать это необходимо за 15 календарных дней до перечисления дохода.

Судебные приставы.

Но, если в отношении должника возбуждено исполнительное производство службой судебных приставов, то эти действия не помогут. Судебный пристав может удерживать денежные средства со счетов любого банка. В этом случае, должник может только уменьшить сумму удержаний.

- Обратиться к своему судебному приставу с заявлением о сохранении прожиточного минимума;

- обратиться в суд с заявлением о сохранении по прожиточному минимуму на своих иждивенцев;

- подать судебному приставу ходатайство об уменьшении размера удержаний. (К нему необходимо приложить документы подтверждающие тяжелое материальное положение). В этом случае, все зависит от самого пристава, очень часто он идет на встречу должнику и уменьшает процент удержания до 20%.

Понравилась статья? Поставь лайк! Помоги в развитии канала.

@ Жизнь в долговой яме | Марина Марат