Сейчас существует огромный выбор DEX, платформ кредитования, фарминг в пулах

и остальных DeFi-инструментов. Мы можем обменять токены без KYC или получать пассивный

доход, предоставляя ликвидность, но всего этого не было бы без автоматических марекет-

мейкеров.

Что же такое AMM?

Криптовалюта - это инструмент для передачи ценности в интеренете,

но особенность первопроходцев на рынке была в том, что юзеры не могли получить монеты

до запуска блокчейна и майнеров.

После запуска блокчейна начинают обрабатываться транзакции, а новые монеты выпускаются

за добытые блоки. Изначально попасть к пользовтелю они могли двумя способами:

• Стать самостоятельно майнером

• Купить уже добытые монеты у майнеров на торговых площадках(ТП)

На первый взгляд: нет никаких проблем, все логично и понятно, но... в то время

существовали только CEX, которые использовали для создания рынка ордерные книги,

сводя ордера пользователей и маркет-мейкеров, а также проедоставляя котировки для

ордеров на покупку и продажу. (При этом сами биржи зарабатывали на арбитраже и разрыве

спреда) А мы помним главные проблемы централизованных бирж? Если нет, то в статье

можете вспомнить.

Эти обстоятельства дали толчек для поиска иного способа передачи ценности, который

позволял бы избежать рисков контрагента. В далеком 2014-ом году NXT и Counterparty

разрабатывали первые одноранговые биржи, они пока не были похожи на текущие DEX-ы,

использовали те же книги ордеров, но с интеграцией смарт-контрактов(СК), чтобы не зависить

от централизованного оператора. Работало это следующим образом:

Покупатель отправлял в СК лимитный ордер на покупку актива, и когда этот ордер совпадал

с соответствующим ордером на продажу от другого пользователя, они сводились СК.

Но без проблем не обошлось: увеличилась стоимость газа, повысилась нагрузка на блокчейн и появилась

высокая конкуренция ордеров в выгодных ценовых сегментах, поэтому сделки проводились со

сбоями и задержками, а на площадке EtherDelta спреды доходили до 10%, что делало торговлю

невыгодной и снижало ликвидность.

Но, в 2016-ом Виталик Бутерин впервые выдвинул идею автоматического маркет-мейкера, которая

в 17-ом была развернуто описана в работе On Path Independence

Как это видел Виталик:

AMM - это набор СК-ов, которые формируют цену актива исходя от соотношения активов

в пуле ликвидности. Пулы в свою очередь функционируют, как маркет-мейкеры, но поскольку

обменный курс в них устанавливается алгоритмическим СК-ом, риск контрагента значительно

ниже, чем при работе с CEX.

Как оно работает?

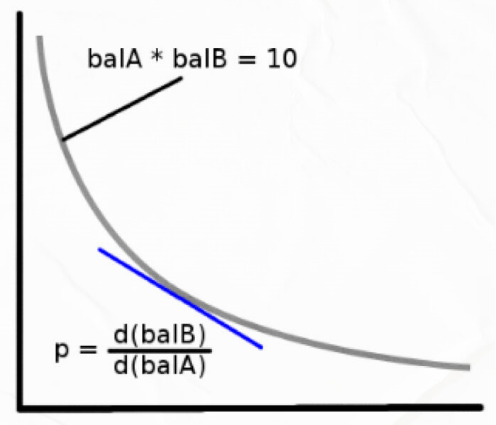

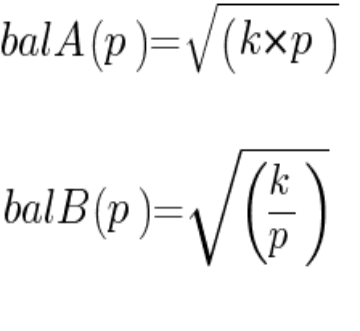

Постоянный продукт — это способ, с помощью которого AMM устанавливают обменный курс между активами в пуле ликвидности. Курс рассчитывается через постоянный продукт по формуле:

x * y = k, где

x — запасы первого актива в пуле

y — запасы второго актива в пуле

k — постоянный продукт, значение которого не меняется

С её использованием обмен монет происходит так:

1. Токен А и Б заблокированы на определенном СК-те (пуле ликвидности)

2. В СК-те прописана уже знакомая формула x * y = k

◦ Значение k может меняться, если в пул свободно можно добавить активы, но k всегда остается неизменным во время обмена

3. Когда происходит обмен, получается юзер просто добавляет в пул определенное количество токенов А, а получает за них токен B в соответствии с курсом.

А теперь разберем простой пример:

• Есть 100 ETH и 100 USDT токен А и В соответственно

• Обменный курс на первичном рынке 1:1,

• А*В=10000 и это постоянный продукт

Ситуация #1

Пользователь покупает 1ETH => в пуле остается 99, поэтому для поддержания постоянного продукта в пуле должно быть 10000/99=101,01USDT. То есть за 1 ETH покупатель отдаст 1.01USDT

Цена близка к спотовой, ведь покупается всего одна 1 токена, что вызывает ценовое искажение — проскальзывание. По мере роста объема сделки, растет и проскальзывание, поэтому смотрит дальше.

Ситуация #2

Пользователь покупает 20 ETH. Тут цена за 1 уже будет 1,25USDT (10000/80=125). Цена сильно отличается от спота, происходит сильное проскальзывание, и сделка становится невыгодной для трейдера.

Но эти проблемы можно решить двумя способами:

1. Наращивание ликвидности в пуле. Чем больше токенов, тем меньше отдельные сделки будут влиять на цену

2. Арбитраж. Если у нас стоимость 1 ETH равна 1.25USDT, а на CEX — 1USDT, следовательно трейдеры будут покупать на споте, а продавать в пул и цена вернется к своим значениям.

Естественно, что к нашему времени алгоритмы AMM значительно улучшили, но мы теперь знаем базовые принципы работы DEX.

Основы AMM-рынков

Чтобы комфортно пользоваться криптосервисами, необходимо понимать базовые элементы и принципы их работы.

Ликвидность — главный показатель любого рынка, который определяет насколько просто обменять актив на другой. На фундаментальном уровне он отражает сколько монет держатели готовы продать, по какой цене в определенный момент времени. Для поддержания ликвидности используют пулы ликвидности.

Пул ликвидности — это смарт-контракт, который хранит запасы двух и более токенов и является основным механизмом работы DeFi и DEX. Пул не требует контрагента: пользователь передает смарт-контракту один токен и получает другой. При предоставлении ликвидности в пул, чаще всего, пользователю необходимо внести оба токена в соотношении 50 на 50.

Проскальзывание — это разница между ожидаемой и конечной ценой сделки. Проскальзывание бывает на традиционных рынках и на площадках, торгующих по книге ордеров, но у AMM потенциальные масштабы проскальзывания больше. Если вы пытаетесь провести крупную сделку в небольшом пуле ликвидности, то конечная цена может отличаться от ожидаемой или спотовой. Большинство площадок отображают предполагаемое проскальзывание и позволяет установить его лимит, но чем меньше проскальзывание, тем дольше проходит сделка.

Поставщики ликвидности — DEX предоставляют ликвидность, этим занимаются сами пользователи, чтобы получать процент от комиссии и дополнительные награды. Когда поставщик ликвидности вносит средства в пул, он получает LP-токены, которые отражают его долю в пуле.

Непостоянные потери — это когда, вы предоставляете криптовалюту в пул ликвидности, а цена токенов изменилась от изначальной, из-за этого количество внесённых токенов также измениться и вы понесёте нереализованные убытки. Если цена обеих токенов из пула вырастет — вы заработаете, но держа эти токены не в пуле, а просто на кошельке, заработок был бы больше. Чем больше цена разнится с изначальной, тем больше непостоянная потеря.

Про арбитраж Вы уже знаете, но как могли заметить — это один из основных инструментов выравнивания цен на всех DEX-площадках, так как каждая площадка является отдельным рынком со своим балансом спроса и предложения.

В заключении хочу сказать, что текущий крипторынок невозможно представить без DeFi и DEX, а их в свою очередь без AMM.