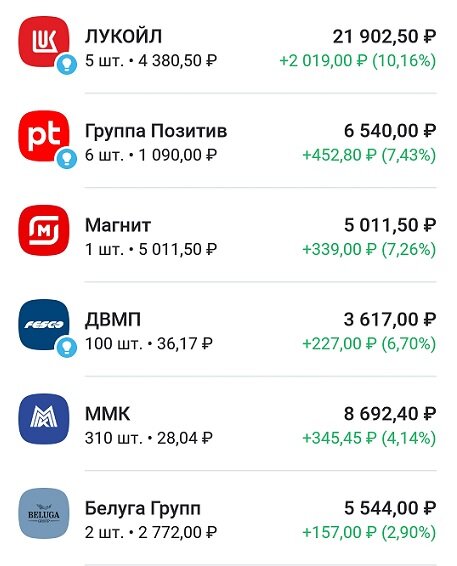

Пришла пора очередного пополнения брокерского счета – это моя десятая плановая покупка российских акций. Состояние моего портфеля на утро 21 октября:

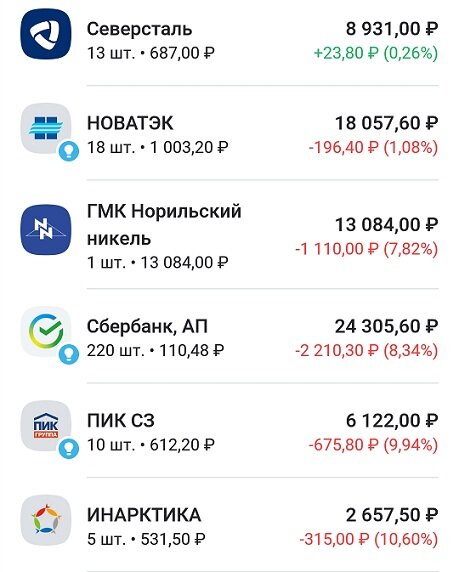

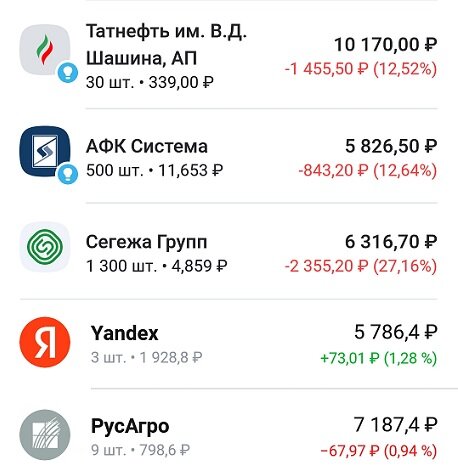

Лидером по бумажной доходности стал Лукойл, котировки которого растут на ожиданиях высоких дивидендов — эксперты из Финам подсчитали, что суммарно за 2021 и 2022 год они могут составить 1312 рублей на акцию. В группу лидеров так же попали Позитив и Магнит, которые растут без каких-либо новостей. Глубоким аутсайдером продолжает оставаться Сегежа.

Российский рынок до сих пор находится во власти эмоций — мобилизация и риски введения военного положения явно не добавляют инвесторам позитива. С другой стороны, мобилизация в Москве и Московской области завершена, а военное положение введено лишь в четырех новых регионах, так что худшего пока удалось избежать.

Вчера ЦБ представил данные опросов и расчетов по нашей экономике за сентябрь — к сожалению, восстановительный тренд в ней был сломлен. Это было ожидаемо, вопрос был лишь в масштабах этого слома — и тут все далеко не так плохо.

Если сравнивать текущую ситуацию с февралем, то сейчас снижение экономической активности составило около 20% от февральских шоков. Наибольший удар пришелся по сфере строительства и торговле, меньше всего пострадали обрабатывающая промышленность, транспорт, энергетика и сельское хозяйство.

Интересная картина наблюдается у наших металлургов, на прошлой неделе представивших свои операционные отчеты — Северсталь и НЛМК умудрились в текущей непростой обстановке нарастить продажи по сравнению с прошлым годом.

Финансовые результаты компании не раскрывают, но там и не может быть ничего хорошего — крепкий рубль, выросшие затраты на транспортировку, падение цен на сталь и демпинг со стороны конкурентов не оставляют шансов на высокие показатели.

В текущей ситуации для Северстали, НЛМК и ММК главное не прибыль, а по возможности удержать за собой старые рынки и попытаться выйти на новые, не сокращая при этом производство. Время для этого у них есть — вчера ЕС отложил эмбарго на российские слябы до 30 сентября 2024 года, так что шока от резкого прекращения экспорта стальной продукции в Европу быть не должно.

Так же свои операционные показатели раскрыл Новатэк - продажа газа за рубеж за первые 9 месяцев выросла на 0,2%. Учитывая высокие цены на СПГ, финансовые показатели у компании должны быть отличные — энергетический кризис ей явно пошел на пользу.

Многие опасались, что новые проекты Новатэка очень сильно пострадают от санкций, но глава компании развеял эти опасения:

«Новатэк сумел нивелировать все санкционные риски для проектов и перенаправил экспортные потоки. Кроме того, новые налоги на отрасль СПГ затрагивают только действующие проекты, «Арктик СПГ — 2» под них не подпадает», - Михельсон.

Еще одна хорошая новость пришла от АФК Системы, которая продолжает свою политику по расширению и диверсификации собственного портфеля активов. На этот раз холдинг приобретает 47,7% акций Melon Fashion Group - российского производителя и ритейлера одежды, а также владельца брендов Zarina, Befree, Love Republic и Sela.

«Melon Fashion Group демонстрирует высокие темпы роста бизнеса и позитивную динамику рентабельности. Сделка полностью соответствует нашей инвестиционной стратегии», - президент АФК Система Тагир Ситдеков.

Действительно, по итогам 2021 года Melon Fashion Group увеличила выручку на 49% (г/г) до 37,5 млрд руб., а в этом году ее результаты могут быть не хуже из-за ухода с российского рынка западных брендов.

Порадовала инвесторов и компания Белуга, утвердившая новую дивидендную политику - теперь размер выплат составит не менее 50% чистой прибыли по МСФО за год, а не 25%, как было ранее. Кроме того, компания продала международные права на свой флагманский бренд из-за трудностей в экспорте, сохранив интеллектуальные права на торговую марку в России.

«Сумма сделки составит не менее $75 млн, что значительно превышает расчет стоимости, выполненный независимыми оценщиками.

Такое решение улучшит показатели ликвидности и позволит придерживаться принятой политики в области дивидендных выплат», - говорится в сообщении компании.

Пора переходить к покупкам:

- Сбербанк П — 20 акций по 109 рублей;

- Новатэк — 2 акции по 992 рубля;

- Татнефть П — 11 акций по 337 рублей;

- Позитив — 1 акция по 1094 рубля;

- Сегежа — 200 акций по 4,85 рублей;

- АФК Система — 100 акций по 11,5 рублей;

- ПИК — 3 акции по 601 рублю;

- РусАгро — 1 акция по 794 рублей;

- Русская Аквакультура — 2 акции по 523 рубля.

Так выглядит мой портфель после этих покупок:

Сбербанк (15%), Лукойл (12,5%), Новатэк (11,5%) и Татнефть (8%)- крупнейшие доли в портфеле, доля остальных компаний колеблется от 2% до 7,5%:

Следующая моя покупка будет 4 ноября — продолжаю придерживаться плана :)

Коллеги, приглашаю вас в свой телеграмм-канал "Финансовый Механизм" - в нем я каждый день публикую статьи, посвященные долгосрочному инвестированию.

Всем спасибо за внимание!