- Медь является ключевым металлом, на который будет повышенный спрос в течение следующего десятилетия.

- Важная роль меди в переходе на экологически чистую энергетику будет поддерживать высокий долгосрочный спрос.

- Отсутствие четкого решения проблемы грядущего сокращения предложения меди оставляет долгосрочный ценовой риск смещенным в сторону повышения.

- Переход Китая на возобновляемые источники энергии поддерживается адаптивной государственной политикой и будет поддерживать высокий спрос на медь.

Надвигающийся дефицит предложения меди будет поддерживать высокие цены на медь в ближайшие десятилетия.

В этой статье мы рассмотрим бычьи аргументы в пользу меди HG проанализировав долгосрочные перспективы спроса и предложения на медь. В одной из будущих статей я расскажу о лучших производителях чистой меди, которые можно будет купить.

Медь сыграет ключевую роль.

Двумя основными столпами перехода к чистой энергетике для достижения глобального обязательства по нулевым выбросам 2 CO2 к 2050 году являются:

- Электрификация мирового автопарка

- Переход на возобновляемые источники энергии для производства электроэнергии.

Ожидается, что потребление меди в электромобилях (электромобилях) будет в 4,5 раза выше, чем в обычных автомобилях с двигателем внутреннего сгорания :

Увеличение доли электромобилей (включая гибридные электромобили (HEV) и подключаемые гибридные электромобили (PHEV)) в процентах от продаж автомобилей приведет к увеличению потребления меди. Ожидается, что электрификация мирового автопарка увеличит потребление меди мировым автопарком примерно в 3,5 раза к 2040 году:

Альтернативы меди как эффективному электрическому и тепловому проводнику практически нет (только серебро является лучшим проводником, но затраты не позволяют его реально использовать). Кроме того, содержание меди особенно велико во многих ключевых технологиях, необходимых для обезуглероживания:

Существующая инфраструктура также станет более медноемкой из-за потребности в " Умных сетях ", которые будут играть важную роль в энергетическом переходе. По данным МЭА , "Инвестиции в интеллектуальные сети с высоким потреблением меди должны будут более чем удвоиться к 2030 году, чтобы выйти на траекторию чистого нулевого уровня выбросов к сценарию 2050 года". Этот переход существующей инфраструктуры, переход на возобновляемые источники энергии и продолжающийся рост спроса на медь в неэнергетических странах приведет к беспрецедентному потреблению меди в течение следующих нескольких десятилетий. Чтобы перевести этот спрос в цифры, Wood Mackenzie прогнозирует, что потребление меди вырастет с 28,8 млн тонн в 2020 году до ~ 55 млн тонн к 2040 году :

Важность Китая для истории спроса на медь

Китай является крупнейшим потребителем меди, на долю которого приходится ~49% прогнозируемого мирового спроса на 2022 год. Следовательно, приверженность Китая переходу на возобновляемые источники энергии и его последующий будущий спрос на медь станут ключевым фактором будущих цен на медь.

Поскольку Китай является крупнейшим источником выбросов углерода ( ~ 29% глобальных выбросов CO2), использование возобновляемых источников энергии в Китае часто упускается из виду. Китайское правительство поддерживает переход от тепловой энергии (в частности, угля) к энергосистеме, основанной на возобновляемых источниках энергии. В последние годы Китай стал ведущим производителем возобновляемой энергии (см. диаграмму ниже), и эта тенденция, похоже, сохранится на фоне благоприятной государственной политики. Масштабные отключения электроэнергии в Китае являются острой экономической и политической проблемой, которую китайскому правительству предстоит решить. Это, вероятно, усугубит необходимость долгосрочного решения проблемы возобновляемых источников энергии.

Последние данные подтверждают эту тенденцию: продажи электромобилей в Китае удвоились в годовом исчислении , а количество солнечных установок выросло более чем на 100% с начала года. В настоящее время на долю Китая приходится ~ 50% мирового парка электромобилей, и он продолжает вносить изменения в политику для дальнейшей поддержки этого внедрения электромобилей. Я полагаю, что этот стремительный рост китайского зеленого спроса будет продолжаться в течение длительного периода, что будет попутным ветром для цен на медь в долгосрочной перспективе.

Существующие медные рудники сталкиваются со все более сложными условиями эксплуатации

Медная промышленность более концентрирована, чем многие другие основные сырьевые товары: на Чили и Перу (два крупнейших производителя) приходится ~ 38% мирового производства . Эта концентрация возрастает до ~46%, если учитывать Демократическую Республику Конго (третий по величине производитель). Как видно из приведенной ниже диаграммы, в регионах уровня 1 имеется ограниченное количество крупных производителей меди:

Южноамериканские производители меди сталкиваются с растущей финансовой неопределенностью в связи с предлагаемым повышением налоговой ставки для горнодобывающих компаний и усилением экологического контроля / законодательства в области водопользования и охраны окружающей среды. Производство меди как в Чили, так и в Перу еще не восстановилось до уровня, существовавшего до COVID, что отражает все более сложные производственные условия:

Эта неопределенность привела к увеличению трудностей с расширением добычи на существующих рудниках, а также вводом в эксплуатацию новых медных рудников, при этом получение лицензий на добычу становится все более трудным. Ниже приведены недавние примеры все более сложных условий эксплуатации, влияющих на ключевые медные рудники:

- Чилийский рудник Эскондида и крупнейший в мире медный рудник (~ 4,8% мирового производства) понизили прогноз производства на 2022 год из-за нехватки рабочей силы и продолжающихся местных протестов .

- Чилийский Коллауаси и второй по величине в мире медный рудник по добыче (~ 3% мирового производства) демонстрируют признаки производственных проблем: последние данные по производству за август показывают снижение производства на 5,4% .

- На перуанском руднике Лас-Бамбас (~ 1,5% мирового производства) до сих пор нет точных сроков, когда он сможет построить свой второй карьер открытым способом (первоначально предполагалось, что к концу 2022 года) из-за местной оппозиции. В результате прогноз по производству меди на 2022 год был снижен с 300-320 тыс. тонн до 240 тыс. тонн .

Неопределенность вокруг будущих поставок Меди

Как упоминалось ранее, существует единодушное мнение, что к 2026 году возникнет дефицит предложения меди. По словам Вуда Маккензи , "В течение следующего десятилетия существует потребность в ~ 9,7 млн тонн шахтных запасов для проектов, которые еще не были санкционированы". Большая часть прогнозируемого предложения, вероятно, поступит в сеть в ближайшие 2 года, после чего рост предложения замедлится примерно до 2027 года. Перспективы поставок становятся все более неопределенными, поскольку новые проекты становится все труднее запускать из-за ограничений, связанных с ESG.

~ 50% дополнительных поставок из топ-50 проектов будут поступать из проектов в юрисдикциях с более высоким риском (Монголия, Замбия, Панама, Ботсвана, Папуа-Новая Гвинея и ДРК). Тенденция переноса производства из традиционных юрисдикций в первую очередь связана со снижением цен и финансовой неопределенностью, заставляющей компании пересматривать инвестиции (Чили, Перу). Эта тенденция в сочетании с ограниченными запасами меди в местах уровня 1 (см. Карту ниже) ставит будущие поставки в опасное положение.

Низкие расходы на геологоразведку еще не повлияли на предложение меди, поскольку новые проекты по добыче меди, начатые 10-20 лет назад, в настоящее время находятся в стадии производства. Длительные сроки разработки месторождения, скорее всего, помешают отрасли наверстать упущенное время, поскольку типичному медному руднику требуется около 20 лет, чтобы пройти путь от стадии открытия до добычи. Несмотря на значительные прогнозы спроса, бюджеты на разведку по-прежнему ниже уровней, существовавших до GFC, и примерно на 41% ниже максимума 2012 года:

Длительные сроки выполнения заказа, все более сложная государственная политика и снижение качества ресурсов, вероятно, приведут к тому, что этот хронический недостаток инвестиций сохранится. Из новых проектов по добыче меди, охваченных Goldman Sachs с 2018 года, ~ 50% охваченных проектов были отложены в среднем на 3 года. Тенденция переноса производства в нетрадиционные юрисдикции из-за разницы в категориях проектов в традиционных (более низкого качества) и нетрадиционных (более высокого качества) юрисдикциях, вероятно, усугубит эти задержки в реализации проектов и неопределенность в поставках.

Объединение спроса и предложения воедино

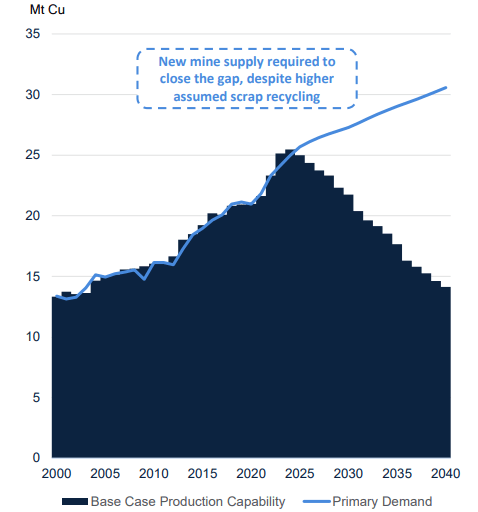

По оценкам S&P Global estimates, "в 2035 году миру не хватит 1,6 млн тонн меди, а в этом десятилетии начнется серьезный дефицит. По его самому пессимистичному мнению, этот дефицит увеличится до 9,9 млн тонн в 2035 году ". Хотя аналитики по-разному оценивают цены, спрос и предложение, существует общее мнение, что дефицит предложения, вероятно, произойдет примерно в 2026 году, что будет способствовать восстановлению цен с текущих уровней:

Краткосрочный прогноз цен на медь

Медь часто называют лидером мировой экономики, и поэтому неудивительно, что цена на медь упала примерно на 30% по сравнению с ее недавним максимумом в марте.

Существуют сильные краткосрочные препятствия, связанные со стагнацией потребления в Китае, инфляцией энергоносителей в Европе и опасениями глобальной рецессии, которые, вероятно, вызовут волатильность в краткосрочной перспективе с ограниченным немедленным повышением цен на медь. Тем не менее, я бы сказал, что существует ограниченная вероятность дальнейшего значительного отрицательного движения цен из-за вышеупомянутого сокращения предложения, связанного с ESG, в Латинской Америке, что оказывает понижательную поддержку ценам на медь.

Я считаю, что есть предпосылки для мощного позитивного движения цен на фоне критически низких запасов меди , что делает цены более чувствительными к любому немедленному улучшению спроса. Этот повышенный спрос может проявиться в форме отмены Китаем своей политики нулевого уровня COVID или фискальных стимулов, ориентированных на инфраструктуру Китая, которые приведут к увеличению спроса.

Исторические показатели меди во время циклов повышения ставок ФРС

Медь показала хорошие результаты в течение последних 8-кратных циклов повышения ставок ФРС США с 1972 года, доходность ~ 21% годовых в периоды повышения ставок, опережая доходность акций и облигаций за тот же период.

Хотя эта сильная историческая корреляция опережающих показателей может не сохраниться в течение текущего цикла ужесточения политики ФРС, это указывает на то, что цикл повышения ставки ФРС не исключает хороших показателей цены на медь.

Заключение

Многолетние планы, законопроекты и правительственные стимулы в Европе, Китае и США, направленные на декарбонизацию, электрификацию, возобновляемые источники энергии и инфраструктуру, будут поддерживать постоянный спрос на медь. Кроме того, СВО на Украине стала катализатором дальнейшего ускорения расходов на переход на энергоносители с высоким потреблением меди по всей Европе, поскольку страны стремятся сократить свой спрос на российский газ, что в среднесрочной перспективе окажет замедленное влияние на спрос на медь.

Со стороны предложения существует множество рисков, таких как открытые месторождения меди, которые часто расположены в отдаленных и труднодоступных местах, предлагаемые проекты сталкиваются с противодействием, а новые медные рудники расположены в политически и экологически чувствительных районах. Я полагаю, что отсутствие четкого решения проблемы ожидаемого дефицита предложения меди приведет к значительному росту цен на медь в долгосрочной перспективе.