Рад Вас приветствовать на канале про накопление капитала!

Как я писал ранее, полученные в октябре 2022 дивиденды от Газпрома на сумму 48 000 тыс. руб. я буду еженедельно реинвестировать в дивидендные акции, фонды и другие классы активов.

1 неделя реинвестиций, рынок растет ...

Уходящая неделе 24.10-30.10 принесла много позитива для фондового рынка на хороших новостях и отчетностях.

Рынок достаточно активно рос всю неделю, в особенности металлурги, которых загнали ниже плинтуса ранее.

С одной стороны рост рынка это очень хорошо, но когда мы находимся в состоянии формирования капитала, то покупать активы на растущем рынке не совсем логично, однако не покупать их и не инвестировать совсем - еще хуже )))

Как подсказывает моя практика - не стоит совершать покупки активов единовременно и на большие суммы, лучше растянуть этот процесс во времени.

В итоге мы будем покупать как на растущем, так и на падающем рынке и тем самым скорректируем среднюю цену.

Именно по этому я буду реинвестировать дивы Газпрома в течение следующих нескольких недель.

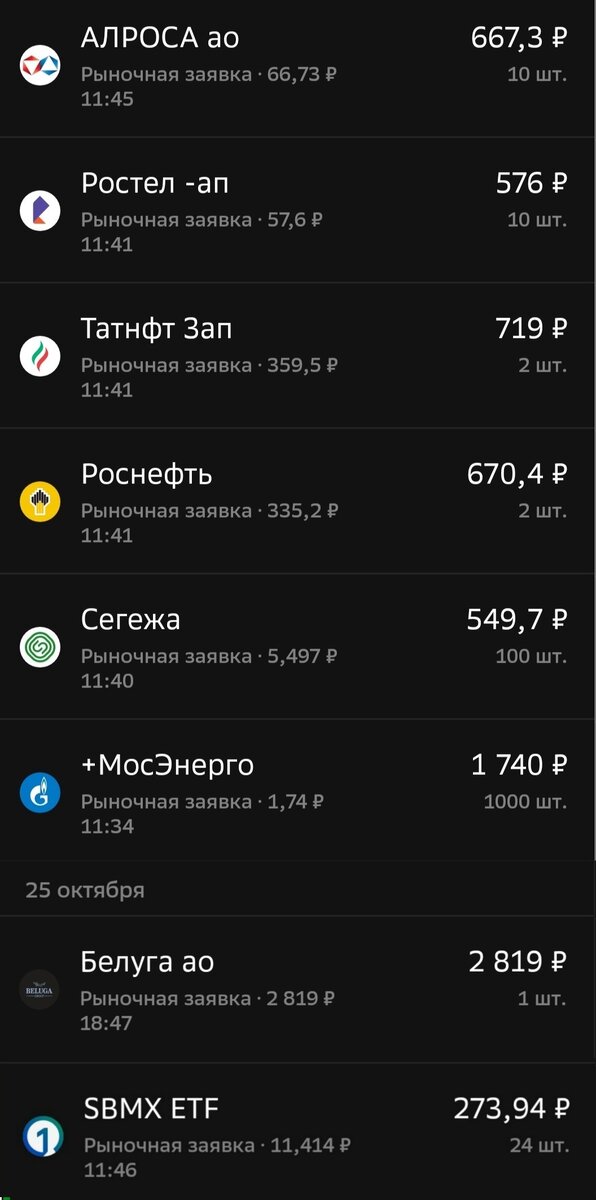

Итак с 24.10 по 30.10 я реинвестировал первые 8 000 тыс. руб. в следующие активы :

Далее коротко обосную свой выбор:

1. Белуга, потребительский сектор.

В данном секторе экономики у меня ещё нет вложений и это упущение необходимо исправлять.

Что касается фаворитов данного сектора: X5 групп, Русагро - ранее я имел в своём портфеле данные бумаги, но успел от них избавиться до блокировок. Напомню данные компании зарегистрированы не в РФ и на Сбере, после блокирующих санкций США я больше не могу их покупать.

Магнит - к данному имитенту я присматриваюсь давно, отталкивает невнятная див политика, не большие выплаты дивидендов и в качестве субъективного фактора - сеть магнит именно в Москве у меня вызывает негативные эмоции - не дотягивают они до конкурента Х5 (перекрёсток, пятёрочка), в магазинах у магнита бардак, грязь, продавцы слишком хамоваты, видно, что менеджмент не следит за их поведением.

В провинции претензий к магниту нет, тут плюс минус всё одинаково с пятерочкой.

Пока Х5 зарегистрирован не в нашей юрисдикции, буду присматриваться к магниту, думаю в дальнейшем приобрету небольшое кол-во их акций, для диверсификации.

Белуга - не обычный представитель потребительского сектора, лидер на рынке водки в РФ, имеет собственную развивающуюся сеть алкомаркетов ВинЛаб и при уходе зарубежных конкурентов по праву может занять их ниши.

С марта 2022 котировки переведены в первый котировальный список, значит компания стала более открытой.

20 октября 2022 утвердила новую див политику: выплаты не менее 50% от МСФО. Дивы платит 2 раза в год.

За первое полугодие 2022 белуга показала сильный отчёт.

В целом акции оценены рынком справедливо точки роста имеются и в зависимости от отчёта за второе полугодие 2022 возможен как рост, так и коррекция акций. Считаю диапазон 2500-3000 руб. вполне логичным.

В долгосрочной перспективе жду курсового роста акций при стабильных средних по рынку дивидендах.

2. МосЭнерго, сектор Электроэнергетики

Продолжаю добирать акции из сектора энергетиков, на этой неделе это МосЭнерго - крупнейшая ТГК из 15 электростанций, базирующаяся в московском регионе, дочка ПАО "Газпром".

Обеспечивает более 60% потребности московского региона в электроэнергии и около 90% потребности Москвы в тепловой энергии.

Напомню, что Москва и её область это крупнейшая агломерация в РФ и именно МосЭнерго работает в самом экономически развитом регионе страны.

Контрольный пакет акций у Газпрома, блокирующий у города Москвы, акционеры заинтересованы одновременно в стабильной работе компании и выплате дивидендов.

На сегодня показатели Мосэнерго имеют небольшую тенденцию к росту, стабильные выплаты дивидендов 50% от прибыли по МСФО или РСБУ для меня несомненно является основным триггером для покупки компании в портфель.

Вопросы вызывает низкая эффективность использования активов и собственного капитала. Показатели рентабельности ROE и ROA достаточно низкие по отрасли.

От МосЭнерго жду стабильных выплат дивидендов на уровне 8-12%.

3. Сегежа

Ведущий российский лесопромышленный холдинг с вертикально интегрированной структурой, полным циклом лесозаготовки и глубокой переработки древесины. Компания считается одним из крупнейших лесопользователей в мире.

Против компании введены санкции:

с 10 августа 2022 экспорт лесопромышленной продукции в ЕС был полностью запрещен (28% выручки всей группы шло из EC в 2021).

С конца июля в США начали действовать 35%-пошлины на импорт РФ пиломатериалов.

Показатели компании падают в 2022 году, что касается перспективы, то компания вкладывает деньги в покупку заводов, активов пример: поглощение крупного производителя пиломатериалов «Интер Форест Рус» объединяющей лесопромышленные активы в Красноярском крае и Иркутской области, долг Сегежи растет.

Акции Сегежи в первую очередь я рассматриваю как историю роста и не обращаю особого внимания на дивидендные выплаты. Как по мне, лучше вообще не выплачивать дивиденды, чем выплачивать их в долг, но менеджменту виднее...

Покупаю Сегежу аккуратно и на очень небольшие суммы, не спекулятивная сделка, жду на долгосроке роста курсовой стоимости акций и в перспективе перехода к стабильным выплатам дивидендов.

4. АЛРОСА, сектор металлы и добыча.

Российская группа алмазодобывающих компаний, занимающая лидирующую позицию в мире по объёму добычи алмазов. Корпорация занимается разведкой месторождений, добычей, обработкой и продажей алмазного сырья. Основная деятельность сосредоточена в Якутии, а также в Архангельской области и Африке.

АЛРОСА контролирует 27% мирового алмазного рынка, это крупнейший в мире производитель данного сырья

"Дойная корова" бюджета Якутии.

Добыча практически целиком отправляется за границу, на данный момент — в Индию. Там российские алмазы "перестают быть российскими" и спокойно расходятся по миру.

В начале октября стало известно, что санкции сняты — компания АЛРОСА исключена из соответствующих списков Евросоюза, по этому в дальнейшем финт ушами с "алмазами из Индии" может и не понадобится.

Как всегда деньги решают: необработанное сырье (камни) идут за границу в несколько раз дешевле, чем готовая продукция с добавленной стоимостью (ювелирка) — и это всех устраивает.

Ровно так же происходит с металлом, нефтью, газом, углём, лесом, зерном и прочими природными богатствами нашей большой страны.

Запас прочности АЛРОСы большой, на сегодня трудно оценить результаты компании, т.к. пока нет отчетов, в любом случае позитивные новости имеются и про сбыт алмазов через Индию и отмена санкций ЕС, к тому же котировки находятся на интересных уровнях для долгосрочного инвестирования.

Жду от Алросы переоценку ее стоимости в большую сторону на позитивных отчетах, а так же возобновления выплат дивидендов в 2023-2024 году.

5. SBMX Фонд Топ Российских акций

включает наиболее ликвидные акции и депозитарные расписки крупнейших и динамично развивающихся российских эмитентов, виды экономической деятельности которых относятся к основным секторам экономики, представленных на Московской бирже.

Высокорискованный актив, комиссия фонда составляет 1% годовых от стоимости активов + комиссия брокера на покупку (у сбера нет комиссии на данный актив).

Периодически докупаю данный фонд "на сдачу" - на небольшие суммы.

Инвестирование в фонды дает возможность малыми суммами охватить широкий рынок акций, сегодня 1 акция (1 пай) фонда стоит порядка 12 рублей, что совсем немного и дает возможность инвестировать широкому кругу физлиц с разным достатком.

Данный фонд не выплачивает дивиденды (как и все остальные на московской бирже на данный момент), а реинвестирует их, повышая рост своих котировок.

Этот актив отлично подойдет начинающему инвестору - инвестируя небольшими суммами можно на практике видеть как работает рынок в различные временные периоды - кризисы, периоды коррекции, периоды роста и эйфории.

Главное не забывать, что это такой же высокорискованный актив, как и акции и данный фонд растет и падает в след за индексом московской биржи.

Из минусов это достаточно большая комиссия, но выбирать не приходится, на московской бирже у фондов плюс-минус такие комиссии.

Из плюсов - это один из крупнейших фондов в сравнении с альтернативами: 17 103 530 000 RUB

У фонда российская прописка и не кто данный фонд не заблокирует (огромный привет хваленому и распиаренному "финексу" инвесторы которого не могут на сегодня ничего сделать со своими активами, они в жестком бане).

на втором месте с огромным отрывом идет фонд от ВТБ: 4 479 272 000 RUB

на третьем месте фонд от "тинька" 3 450 751 000 RUB

6. Роснефть, Татнефть, Ростелеком (прив.)

Что касается данных эмитентов, их я коротко разбирал в предыдущей статье про свои покупки акций на бирже с выплат по облигациям, которые приходят ежемесячно на мой портфель ОФЗ.

Для навигации оставляю ссылки на статьи:

1. Мои покупки акций и облигаций на бирже. Выплаты по облигациям. Октябрь 2022.

2. Государственные облигации, мой портфель ОФЗ. Ежемесячные выплаты.

Статья получилась емкая, надеюсь моя информация будет полезной для Вас !

Ставьте палец вверх, коммент по желанию, ваши действия помогают развиваться каналу ;)