Давайте копнем глубже убеждения: «Класть максимальную досрочку в первые два года ипотеки!». На бытовом уровне все логично, ибо в начале любого кредита у нас основная часть платежа приходится на проценты.

Только в статье хочу поделиться с вами подходом расчета досрочных погашений, который нигде ранее не видел. С максимальной конкретикой и математикой (чего-то мы совсем в нее углубились).

Как вы сами знаете, я всем сердцем топлю за систематические досрочные платежи. Даже если совсем небольшие. Ибо на большой дистанции увесисто работают малые числа.

Только вопрос. Что если мы заранее решим определить каждое досрочное погашение? Возможно ли это? Если «да», то как?

Определим условие и узнаем реальный срок

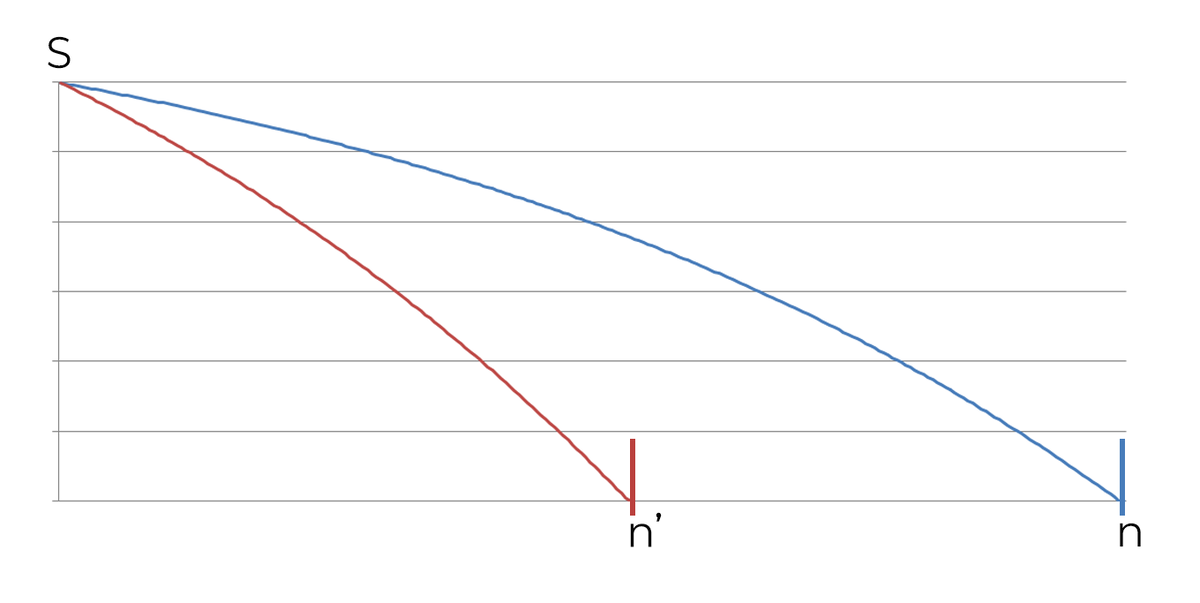

Итак, давайте сначала сделаем визуализацию. Синим цветом на графике показано ежемесячное убывание тела долга по обычному графику. Красным – под влиянием досрочки.

Будем рассматривать по тип: сокращение срока.

Мы знаем: платеж, ставку, n' можем задать самостоятельно. Нам нужно определить, как максимально близко попасть к финальной точке.

Допустим, наша цель: сократить срок в 4 раза.

Посмотрим на реальной ипотеке

Возьмем стандартные условия:

Сведем все в вид увлекательной таблички. Внизу поясню обозначения.

Что значат буковки:

Теперь давайте представим. Нам надо закрыть ипотеку в 4 раза быстрее. Это значит, что итоговый срок составит 60 месяцев:

Значит, каждый платеж кредита должен «кушать» сразу четыре. То есть, в cтроке № 59 значение n' будет равно 1. И далее будем добавлять по 4 месяца, так дойдем до самого верха.

Если мы знаем новый срок, значит, можем найти коэффициенты аннуитета для каждого платежа.

Так-с. Логично, что у нас для каждого платежа поменяется остаток долга.

Вспоминаем формулу платежа, он у нас в случае досрочки является постоянным.

Рассчитаем новый остаток долга:

Важно то, что S' показывает реальное изменение тела долга, к которому мы будем все подбивать.

Посмотрим, чему равен первый досрочный платеж:

То есть: сколько нам надо докинуть к долгу, чтобы прийти к рассчитанному значению

Выражение в скобках – доля долга в платеже. По графику нам нужно было только первое значение. Выделил первую досрочку, поскольку остальные в течение какого-то времени будут меньше из-за разных аннуитетов.

Распишем теперь универсальную формулу для всех остальных досрочек:

Поехали считать:

Мы видим, что величина досрочки каждый месяц все растет и растет. Каждый раз требуется больше усилий для закрытия еще четырех платежей по нашему условию. Посмотрим на график целиком, дабы табличками не разбрасываться:

Почти все как в реальности: последний платеж получился некрасивым. Поэтому там только пару соток на закрытие долга.

Другой вопрос – неужели придется платить под 80К на последнем месяце? Конечно нет. Если мы возьмем элементарное среднее, то мы выровняем начало и не придется пахать на десяти работах в конце.

Осталось только проверить. Давайте вставим те же условия по кредиту в обычный калькулятор и подкинем наш рассчитанный ежемесячный досрочный платеж:

Могут быть незначительные расхождения в 1-2 месяца, поскольку в калькуляторах заложено ежедневное начисление процентов.

Также, подобное можно проделать, если ипотека уже выплачивается. В любом случае, рассчитать математически досрочные платежи вполне возможно.

Послесловие

Статью готовил пару дней. С самого начала пытался придумать, как рассчитать досрочки под разницу не по сроку, а в переплате. Чет все не сходилось и не сходилось. Вот один из черновиков:

Доходило до интегралов, логарифмирования. Последнее, кстати, получилось – другой вопрос как об этом понятно и лаконично рассказать.

Способ из этой статьи вы можете применить для собственной ипотеки. Ибо планирование досрочных платежей – это круто и правильно.

В помощь:

Да пребудет с вами вычет!