Данный пост сделан с целью актуализировать прошлый обзор вышедший в апреле 2022 года, проверим что изменилось в компании, и актуальна ли она для вложений сегодня.

Ознакомиться с деятельностью компании вы можете, изучив предыдущие обзоры:

Первый обзор - https://t.me/BirzhevikObligaciiOfficial1/1912

Второй обзор - https://t.me/BirzhevikObligaciiOfficial1/3448

Третий обзор - https://t.me/BirzhevikObligaciiOfficial1/3937

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 2. Характеристики:

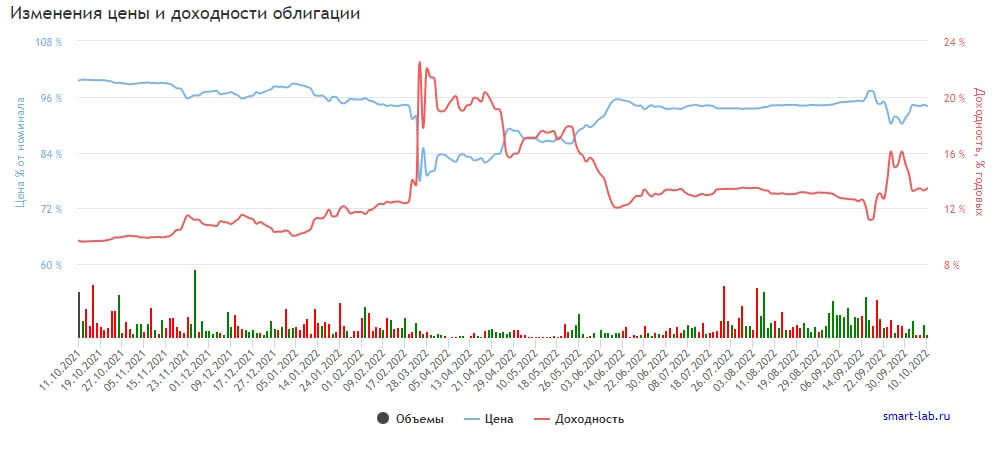

1. Номинал облигации СамолетP10 составляет 1000 рублей (то есть это минимальная цена покупки одной облигации).

2. Текущее состояние цены облигации: СамолетP10 стоит сейчас 939.6 руб. или 93.96% от номинала.

3. Срок обращения (дата погашения) состоится 21-08-2024 года.

4. Оферта не назначена.

5. Текущая доходность составляет 13.47%

6. Купон составляет 22.81 рублей. Выплаты раз в 91 день.

7. Размещена на Московской бирже.

8. Уровень листинга (надёжности) - ПЕРВЫЙ УРОВЕНЬ.

9. Ликвидность (денежный оборот среди покупателей и продавцов) от 50 тыс. до 1 млн. рублей в день, поэтому могут быть проблемы с покупкой или продажей позиции.

10. Волатильность выше 2%.

11. Дюрация составляет 624 дня.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 3 Ключевые экономические показатели компании

Отчет за 1 полугодии 2022 года, в сравнении с 1 полугодии 2021 года. Формат отчетности МСФО.

1. Выручка выросла на 95% (в числовом выражении с 612 млн. до 1,2 млрд. руб.)

2. Чистая прибыль выросла на 200% (в числовом выражении с 1,6 до 4,8 млрд. руб.)

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Кредитный рейтинг и кредитная нагрузка.

7 октября 2022 года Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности нефинансовой компании ПАО «ГК «Самолет» на уровне ruA-. Прогноз по рейтингу изменён со стабильного на развивающийся.

Изменение прогноза по рейтингу ПАО «ГК «Самолет» на развивающийся связано с неопределенностью в отношении возможности компании нарастить продажи в соответствии с заявленным планом на ближайшие 12 месяцев от 30.06.2022 (далее – «отчетная дата») в условиях неблагоприятной макроэкономической конъюнктуры. При этом агентство отмечает кратковременный рост корпоративного долга в отчетном периоде. Удержание продаж на исторически высоком уровне на фоне значительного размера земельного банка, высокого объема текущего строительства и ввода в эксплуатацию объектов жилого строительства могут привести к снижению долга за счет раскрытия эскроу-счетов застройщика и обеспечить позитивное движение уровня рейтинга компании.

Уровень долговой нагрузки оценивается агентством на среднем уровне. По расчетам агентства отношение долга на отчетную дату, скорректированного на объем проектного финансирования, покрытого средствами на эскроу-счетах, к EBITDA в отчетном периоде по МСФО составило 3,0х. В момент предыдущей актуализации рейтинга компания закладывала в прогнозные периоды падение коэффициента долговой нагрузки скорректированный долг/EBITDA, однако фактическое ухудшение долговой нагрузки в отчетном периоде связано с более медленным ростом финансовых метрик по сравнению с увеличением корпоративного долга на фоне ускоряющегося роста операционных показателей компании. В отчетном периоде компания привлекала проектное финансирование для старта новых проектов, а также выпустила облигационные займы объемом 35,0 млрд руб. При оценке общего уровня долговой нагрузки агентство учитывало, что погашение корпоративных займов привязано к стадии реализации проектов и раскрытию эскроу-счетов застройщика, это в свою очередь сглаживает давление на рейтинговую оценку. Согласно прогнозам компании на горизонте года от отчетной даты отношение скорректированного долга к EBITDA компании снизится благодаря усилению финансовых показателей из-за старта продаж по новым проектам, а также признания части выручки по уже строящимся объектам. Уровень процентной нагрузки оказывает поддержу уровню рейтинга: на отчетную дату покрытие процентных платежей показателем EBITDA составило около 2,9х.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итоги обзора.

ВАЖНО: Пока ситуация в геополитике обострённая, то следует быть крайне выборочными в отношении облигаций.

Как и подчеркнули в своей аналитике Эксперт РА сейчас же есть неопределённость в отношении будущих торгов по ряду макроэкономических факторов, но не отметить текущий рост прибылей компании будет неправильно.

Если у вас есть доля капитала в облигациях данного эмитента, лучше бы она не превышала 3-5% от капитала. В остальном переживать здесь особо не стоит.

Наша редакция не рекомендует на одну компанию в инвест. портфеле выделять более 3-5% от капитала, и 1-2% на более рисковые активы.

Главное это сохранять риск-менеджмент и следить за новостями и отчетами об эмитентах держателями облигаций которых вы и являетесь, таким образом можно нивелировать многие риски.

‼️Примечание: данный пост НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией! В нём лишь выражается видение ситуации на рынке или же в отдельно взятом эмитенте.

#облигации #бонды #инвестиции #гксамолет #самолет #девелопмент #строительство