Глава 1. Деятельность, производственные мощности, нынешние проекты.

ООО «Электроаппарат» основано в Самаре в 2015 году, осуществляет оптовые поставки электротехнического оборудования, включая различные трансформаторы, разъединители, выключатели нагрузки, на внутреннем рынке (71% выручки за 2021 год) и на экспорт — в Узбекистан, Казахстан. Официальный международный дистрибьютор АО «ГК „Электрощит“ — ТМ Самара», которое не аффилировано с ООО «Электроаппарат».

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 2. Характеристики:

1. Номинал облигации ЭлАп БО-01 составляет 1000 рублей (то есть это минимальная цена покупки одной облигации).

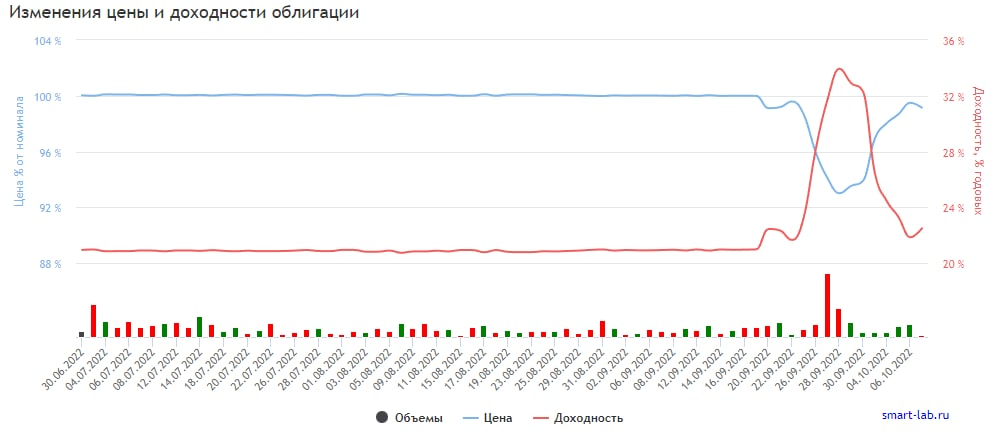

2. Текущее состояние цены облигации: ЭлАп БО-01 стоит сейчас 991.3 руб. или 99.13% от номинала.

3. Срок обращения (дата погашения) состоится 25-06-2026 года.

4. Оферта не назначена.

5. Текущая доходность составляет 22.5%

6. Купон составляет 48.62 рублей. Выплаты раз в 91 день.

7. Размещена на Московской бирже.

8. Уровень листинга (надёжности) - ТРЕТИЙ УРОВЕНЬ.

9. Ликвидность (денежный оборот среди покупателей и продавцов) от 300 тыс. до 1 млн. и более рублей в день, поэтому проблем с покупкой или продажей позиции быть особо не должно.

10. Волатильность более 2%.

11. Дюрация составляет 253 дня.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 3 Ключевые экономические показатели компании

Глава 3.1 Отчет за 2021 год, в сравнении с 2020 годом. Формат отчетности РСБУ.

1. Выручка выросла на 44% (в числовом выражении с 512 до 735 млн. руб.)

2. Чистая прибыль выросла на 44% (в числовом выражении с 39,5 до 57 млн. руб.)

Глава 3.2 Отчет за 1 полугодии 2022 года, в сравнении с 1 полугодии 2021 года. Формат отчетности РСБУ.

1. Выручка снизилась на 3% (в числовом выражении с 334 до 323 млн. руб.)

2. Чистая прибыль снизилась на 70% (в числовом выражении с 37 до 11,5 млн. руб.)

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Кредитный рейтинг и кредитная нагрузка.

6 октября 2022 года рейтинговое агентство НКР присвоило ООО «Электроаппарат» кредитный рейтинг BB-.ru со стабильным прогнозом

Невысокая долговая нагрузка и приемлемый уровень рентабельности.

Влияние на оценку финансового профиля оказывают умеренные показатели долговой и процентной нагрузки, приемлемый уровень рентабельности, а также использование преимущественно заёмных источников в структуре фондирования активов.

В 2019–2021 гг. долговая нагрузка была невысокой: отношение совокупного долга к OIBDA находилось в диапазоне 1,1–1,6. К концу первой половины 2022 года этот показатель поднялся до 2,2 из-за роста долга и снижения OIBDA. Учитывая продолжившийся после этого рост задолженности, агентство ожидает дальнейшего увеличения долговой нагрузки в течение 12 месяцев, завершающихся 30.06.2023 г. В структуре долга на кредиты банков приходится 55% совокупной задолженности, облигационные займы занимают 44% (облигации погашаются в 2025–2026 гг.), остальная доля формируется задолженностью по лизингу.

За 12 месяцев, завершившихся 30.06.2022 г., отношение операционной прибыли (OIBDA) к процентным расходам составляет 5,2. В следующие 12 месяцев (по 30.06.2023 г.) НКР ожидает сокращения данного показателя с учётом текущего размера долга и графика его погашения и исходя из расчётной величины уплачиваемых процентов (на основе рассчитанной средневзвешенной ставки по долгу).

Умеренное влияние на оценку финансового профиля оказывают показатели ликвидности баланса: остаток денежных средств на 30.06.2022 г. покрывал текущие обязательства на 8,3%, при этом отношение ликвидных активов к текущим обязательствам составляло 133,2%. В следующие 12 месяцев (по 30.06.2023 г.) предполагается рост отношения ликвидных активов к текущим обязательствам в результате предполагаемой капитализации прогнозной прибыли и направления её для финансирования оборотных активов.

Позитивное влияние на финансовый профиль компании оказывают показатели рентабельности. Рентабельность по OIBDA в 2021 г. — 11%, на 30.06.2022 г. — 10%. Рентабельность активов по чистой прибыли на 30.06.2022 г. — 9,5%.

Доля собственного капитала в валюте баланса по итогам первой половины 2022 года была невысокой — 15%. В течение 12 месяцев по 30.06.2023 г. ожидается увеличение доли собственных источников финансирования за счёт капитализации прибыли. В этот же период компания не планирует выплачивать дивиденды.

При оценке финансового профиля агентство учитывало повышенную степень концентрации на одном кредиторе на отдельные отчётные даты.

Подробнее о рейтинге писали здесь- https://t.me/BirzhevikObligaciiOfficial1/4403

Также есть кредитный рейтинг от АКРА B+(RU) со стабильным прогнозом, но ему уже год без пары дней, ждем скорейшего обновления.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итоги обзора.

ВАЖНО: Пока ситуация в геополитике обострённая, то следует быть крайне выборочными в отношении облигаций.

Все бы хорошо, если бы не такой серьезный спад прибылей компании в 1 полугодии 22 года(на 70%). В совокупности с завышенной доходностью облигаций, а также выбивающимися из нормы своими размерами купонов обстановка в облигациях данной компании напрягающая.

Наша редакция подождет публикации отчета за 9 месяцев 2022 года и обновления кредитного рейтинга от АКРА, после чего будем принимать решения о покупке этих облигаций.

Наша редакция не рекомендует на одну компанию в инвест. портфеле выделять более 3-5% от капитала, и 1-2% на более рисковые активы.

Главное это сохранять риск-менеджмент и следить за новостями и отчетами об эмитентах держателями облигаций которых вы и являетесь, таким образом можно нивелировать многие риски.