В прошлой статье мы возились с расчетом досрочных погашений под конкретный срок. Получилось точно, вам публикация понравилась. Поэтому я взялся за другую задачу: рассчитать досрочные погашения по ипотеке под желаемую переплату.

По запросу а-ля «расчет досрочных погашений» я находил только калькуляторы, статьи да ролики с советами, но не было самого интересного – методик расчета. Поэтому результат пришлось получать без костылей.

Постараюсь рассказать основательно, чтобы все желающие смогли повторить на своем кредите.

Ставим цель

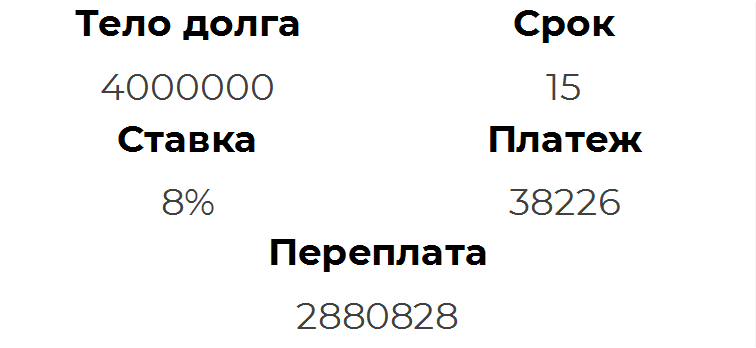

Мы взяли ипотеку на однушку в Питере. Со следующими вводными:

Видим в договоре почти три миллиона процентов и решили их снизить в три раза. Да, речь идет не про полную переплату с учетом страховок и единоразовых платежей. Мы пока в мире ипотечного кредита.

Итак переплата – сумма, которую мы отдаем банку за пользование его же деньгами.

Когда при разговоре об ипотеке собеседник заявляет: «Банки – воры!», то он имеет ввиду переплату. Когда при разговоре об ипотеке собеседник заявляет: «Ипотека – рабство!», то он имеет ввиду срок. Или переплату. Или все вместе

На языке математики, переплата равна разница суммы платежей и выплаченного долга. Для всего кредита выражение будет таким:

С этим разобрались. Теперь давайте думать, что делать дальше.

Подбор реальной ставки

Реальной ставкой я называю ту ставку, которая получается в результате сниженной переплаты за счет досрочных погашений. Возможно, на экономическом языке у нее умное название. Как так или иначе, нам надо ее определить.

Для этого сначала подставим известное в наше выражение:

Сейчас все сводится к тому, что нам надо определить.

Если все оставим как есть, то узнаем только новый платеж для новой переплаты. Нам это пока не нужно.

Вспомним формулу ипотечного платежа:

Итак, тут у нас произведение остатка долга и коэффициента аннуитета. Последний влияет на долю процентов в платеже и долю долга. Прямо зависит от ежемесячной ставки (i) и срока.

Подставим в формулу:

Мне тоже было бы интересно посмотреть ручное решение выражений с 180-й степенью. Пока будем скобки раскрывать по формуле Ньютона, ипотеку успеем закрыть.

Поэтому будем перебирать значения ставки с шагом в 0.05%, пока не получим равенства с коэффициентом аннуитета:

Получается наша реальная ставка равна 2.95%.

Итог шага: фактическая ставка по договору равна 8%, а нам надо закрывать как при 2.95%, чтобы получить переплату в три раза меньше от начальной.

Рассчитываем досрочные платежи

Сначала вкинем основной график по кредиту в Эксель. Посчитаем коэффициенты аннуитета для каждого платежа и подготовим для расчета досрочки:

В расчете n здесь заложено изменение срока от досрочных платежей (X). Поскольку они сейчас равны нулю, то изменение происходит как по графику в договоре.

Так, давайте еще добавим долю долга и процентов в каждом платеже:

Считается все просто:

Следующий шаг: вынести этот же кредит, но по ставке 2.95%.

Ну-с, давайте думать. Роль нашей досрочки в чем здесь заключается? Чтобы свести кредит к ставке 2.95%.

Конечно, все можно решить без досрочки, если побежать в банк за рефинансированием. Только подходящей ключевой ставки от ЦБ РФ мы вряд ли дождемся

Давайте тогда покумекаем вот над чем. Раз у нас все завязано на ставке, то попробуем выразить соотношение P'д и P'%:

Да, можно было бы и дальше преобразовать, чтобы осталась только ставка и срок. Правда, это уже лишняя мозготрепка.

Внесем это в нашу табличку:

И мы подобрались к ответу – что значит свести кредит к ставке 2.95%? Это значит, что в каждом нашем платеже должно соблюдаться соотношение доли долга и процентов, которое мы посчитали.

Значит, каждое досрочное погашение должно «докидывать» следующую сумму:

Визуально у нас слагаемые выглядят так:

Считаем и получаем первую досрочку:

Спойлер. Последующие платежи будут ходить вокруг да около этого значения.

Теперь внимание:

Нам надо брать только тот коэффициент, который соответствует рассчитанному остатку долга. Правда, такого значения в графике S' нет. Поэтому либо можно интерполировать или брать на глаз. Максимум пострадает от этого только точность расчета переплаты.

Что получилось:

Возьмем среднее по всем досрочкам: 36 360₽. Внесем в обычный калькулятор для проверки. В идеальном случае у нас должно получиться 960 275,39₽.

Расхождение связано как раз с тем, что коэффициенты для каждого значения долга не считались прям вот сверх точно.

В общем и целом, метод рабочий.

Резюме

Я понимаю, что пройти ровно по тем же шагам потребует усилий и времени. Поэтому в резюме предложу самый простой вариант, который будет +/- точный. Стоило пару дней ради этого посидеть в Экселе:

- Рассчитываем ставку по желаемой переплате.

- Загоняем условия кредита по новой ставке.

- Находим строку со значением долга, которое соответствует вашему.

- Делим долю долга в платеже на долю процентов.

- Меняем ставку в калькуляторе на нашу.

- Умножаем пункт 4 на долю процентов и вычитаем долю долга.

- Все, мы получили ориентир на платеж, чтобы снизить переплату на желаемую величину.

Вероятный вопрос: «Если, скажем, досрочка никак не вносилась год, как считать тогда»?

Вероятный ответ: «Раскидать сумму пропущенных досрочек на остаток срока».

Вух, закончили.

В тему:

Да пребудет с вами вычет!