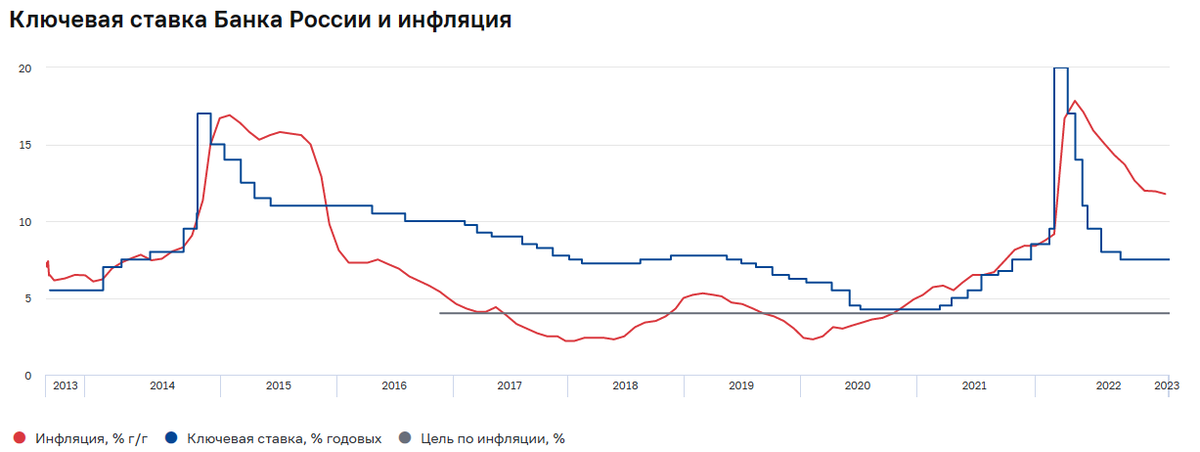

Здравствуйте друзья! Не секрет, что действия Центрального банка Российской Федерации тем или иным образом влияют на экономику страны. Одна из основный функций Центрального банка - поддержка инфляции на комфортном для населения уровне. Основным инструментом для этого является ключевая ставка.

Ключевая ставка — это процент, под который центральный банк выдает кредиты коммерческим банкам и принимает от них деньги на депозиты. Изменение ключевой ставки влияет на спрос через ставки в экономике и в конечном итоге — на инфляцию. - Источник: https://cbr.ru/dkp/

Определение термина и благосостояние населения - это всё здорово, однако, чтобы начать лучше разбираться в финансовом рынке, нам с вами надо понимать зависимость некоторых его инструментов от ключевой ставки.

Возьмём Россию, как условно замкнутую систему, где основным регулятором экономических отношений выступает Центральный банк.

Скажем, на данный момент времени ключевая ставка в Российской Федерации 7,5% при инфляции 11,77%. Процент по потребительскому кредиту вместе со страховкой - 27,9% годовых. Доходность банковского вклада при этом 9,5% годовых, фиксированный купон по корпоративной облигации А с рейтингом BBB, стоимостью 1 000 рублей, равен 11,5%. Стоимость условной акции стабильной компании - 100 деревянных с дивидендной доходностью 8% в год. Золото как инструмент учитывать не будем. Валюту другой страны тоже не берём, так как дело происходит в условно замкнутом государстве.

Пускай прошёл месяц. Инфляция увеличилась до 12,4%, Центробанк поднял ставку до 8,5%, так как цель по инфляции у него 4%, а она не снижается, а растёт. Процент по потребительскому кредиту увеличивается и становится, скажем, 29,9% годовых. Также повышается процент по вкладу, до 10,2% годовых. На рынок корпоративных облигаций выходит новый эмитент и выпускает бонды Б с кредитным рейтингом BBB и фиксированным купоном 12,5% годовых стоимостью в 1 000 рублей.

Что в этом случае начинает происходить? Обслуживать новые кредиты теперь дороже и банкам, и потребителям, их берут меньше. Рубль укрепляется. Инвесторы, у которых на руках были облигации А, начинают их продавать и перекладываться в облигации Б, так как у Б купон дороже. В итоге стоимость облигации А падает, а стоимость облигации Б растёт, потому что падает то, что продают, а растёт то, что покупают.

Часть держателей акций сбрасывает свои бумаги, стоимостью 100 рублей с дивидендной доходностью 8% годовых, и на эти деньги берёт облигации Б, цена акций падает. Другие инвесторы, видящие как падают их акции, тоже начинают их продавать и перекладывать деньги в менее рисковый и уже достаточно доходный актив - облигации Б, а может и вообще оставляют их на руках или несут в банк, так как там риска практически никакого (все вклады на сумму до 1 400 000 включительно застрахованы), а доходность - 10,2%, что не так уж и плохо.

Облигация А теперь стоит 968 рублей или 96,8% от номинала, облигация Б 1020 рублей (100,2% от номинала), акция 89 рублей. Разумеется, я ничего не высчитывал, а написал цифры из головы.

В итоге, с увеличением ключевой ставки, начиная с определённого момента, рубль (денежная единица условной страны) укрепляется, инвесторы из более рискованных инструментов переходят в менее рискованные, а из инструментов с одинаковым риском стараются выбрать наиболее выгодный. В результате, цена более рискованных инструментов, таких как акции, падает. Доходность облигаций с фиксированным купонным доходом и кредитным рейтингом BBB, выпущенных после повышения ставки оказывается более выгодной и тоже растёт, а доходность облигаций с фиксированным купонным доходом и кредитным рейтингом BBB, выпущенных ранее, падает.

На этом самом месте данная статья подошла к своему логическому завершению. Прощаюсь с вами, надеюсь ненадолго!