Давно на канале не было серьезной аналитики, сравнений инвестиционных продуктов и стратегий. Мне давно хотелось сравнить биржевые фонды на российские рублевые корпоративные облигации. В том числе сравнить их с вкладами.

Но давайте сначала разберемся какие преимущества есть у фонда в сравнении с тем если мы будем покупать облигации самостоятельно:

- Широкая диверсификация

- Купоны автоматически реинвестируются, а значит налог с них платить не нужно

- Возможность также не платить налог с продажи паёв фонда если применить ЛДВ, т.е держать больше 3-х лет

- Выше ликвидность

- Можно не платить комиссию за покупку и продажу паёв если фонд принадлежит вашему брокеру (дочерняя УК)

Но есть и недостатки:

- Фонд не платит купоны, а реинвестирует, как сказано выше, для кого-то это минус.

- Комиссия за управление фондом. Как правило 0.5-1% годовых независимо от результата.

Если сравнивать фонд облигаций с вкладами, то тут тоже далеко не всё однозначно. К плюсам фонда в сравнении с вкладами можно отнести:

- Более высокая доходность

- Возможность продать хоть все паи без потери накопленного дохода

А к недостаткам можно отнести:

- В отличие от вкладов доходность не фиксируется, и при повышении ключевой ставки доходность будет снижаться

- В случае кризисов и рыночных шоков, таких как 24.02.2022 и 21.09.2022 стоимость пая неизбежно сильно просядет

- Необходимость платить 13% НДФЛ после продажи паев (при владении меньше 3 лет) независимо от суммы, в отличие от вкладов где примерно 1 млн рублей не облагается НДФЛ.

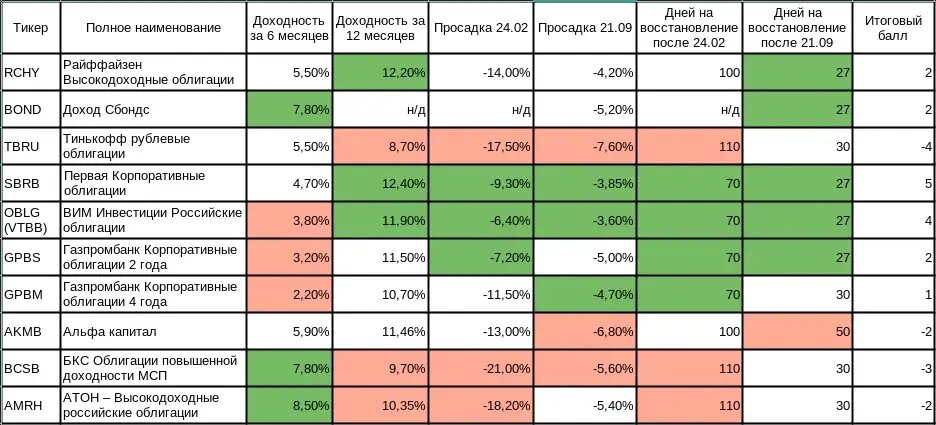

Итак, основные плюсы и минусы фондов облигаций перечислили, а теперь давайте посмотрим какие биржевые фонды на корпоративные облигации торгуются на московской бирже, их доходность, и волатильность. Я сделал сравнительную таблицу 10 БПИФов. Сравнение производилось на горизонте 12 месяцев: с 11 февраля 2022 года по 11 февраля 2023. Конечно это слишком маленький срок для полной оценки эффективности работы фонда, рекомендуется оценивать на горизонте 3 года и более, где в том числе уже можно будет применить ЛДВ и не платить налоги, а также практически все облигации в фонде будут заменены на новые, и пройдет полный цикл снижения-повышения ключевой ставки. Но у нас будет хардкорное сравнение с банковскими вкладами, на сколько фонды облигаций оказались устойчивыми в прошедший кризисный год, а также большинство биржевых фондов облигаций только появились как раз в последние 1,5-2 года.

Я выделил минимум по 3 лидера (зелёный) и 3 аутсайдера (красный) в каждой "номинации". Соответственно в итоговом балле лидерство даёт +1, аутсайдерство -1 балл.

Также стоит отметить фонд Сбондс от УК Доходъ появился только в сентябре 2022-го, поэтому по-большому счёту себя ещё не проявил, но я не мог обойти его стороной и не добавить в список, т.к это фонд с очень низкими комиссиями за управление (0,4%), небольшой дюрацией облигаций (порядка 400 дней) и весьма высокодоходными облигациями в составе.

Сравнение производилось по изменении стоимости пая, то есть комиссия самого фонда уже учтена в данной таблице. Также по-разному можно считать цену пая внутри дня, т.к волатильность внутри дня может доходить до 0,5-1% у некоторых фондов. Тоже самое с обвалом 24.02, он начался немного заранее, так что тут учитывалась цена на дату закрытия торгов 21.02. Минимумы при просадке также обновлялись почти месяц, в том числе после открытия биржи в марте, поэтому учитывался минимум закрытия торгов, т.е без учёта "теней" внутри дня. В общем можно по разному считать, но не думаю что это сильно повлияет на результат, поэтому и аутсайдеров и лидеров я выбрал по 3 в каждой категории.

Ещё что касаемо просадки, стоит понимать, что её размер зависит от маркет-мейкера и его политки. Маркет-мейкер может как выкупить весь объем предложения если позволяет его капитал, и политика его риск-менеджмента, так и просто отойти в сторону.

Какие можно сделать выводы? В данной статье я не погружался в состав данных фондов, сколько в них коротких облигаций, и флоатеров, мне как инвестору в первую очередь важен их финансовый результат. Да, фонды могут потягаться с банковскими вкладами даже на таком небольшом горизонте времени как один кризисный (!) год. Даже с учетом 13% НДФЛ чистая доходность нескольких фондов оказалась выше 10% годовых. Если же покупать фонды на ИИС, или применить ЛДВ, то можно сказать, что некоторые фонды облигаций даже смогли обогнать официальную инфляцию. Но стоит также понимать, что в случае большого "шухера" быстро вытащить деньги из фонда без больших убытков не получиться, поэтому заносить последние деньги в фонд не рекомендуется, и лучше всего, как показал данный анализ, иметь подушку на 3-4 месяца.

А вы что думаете по поводу БПИФов на облигации? Поставьте лайк если вам понравилась статья и напишите своё мнение в комментариях.