«А смерти мы говорим только одно - «Не сегодня»

(с) Дж. Мартин

Многие люди, заглядывая в мой портфель, справедливо отмечают отсутствие в нем диверсификации. Поскольку замечание это справедливое – давайте о нем сегодня и поговорим.

Разберем с нескольких сторон.

Как же так получилось, что в портфеле осталось только три эмитента?

Что именно я планирую с этим делать?

И (немаловажный вопрос) – когда я эти действия планирую предпринять?

И- конечно же – дисклеймер. Автор высказывает только свои личные соображения, не претендующие на абсолютную истину. Вполне может быть, что не подходящий для автора эмитент – это именно то, что надо для вашего портфеля – это только вам решать, каждый сам президент своего инвестиционного фонда ))

Начнем по порядку.

Когда-то давным-давно (еще до начала СВО) в портфеле автора было немного поболее эмитентов. Давайте разберемся куда и в связи с чем они исчезли.

Полиметалл. Был продан в связи с началом СВО и проблемами с юрисдикцией. Продать его я удосужился сразу, как только биржу открыли после месячного перерыва (наверное, все еще помнят, как на месяц в связи с началом СВО мы были насильно отлучены от торговли). Несмотря на то, что в бумаге был зафиксирован убыток – я считаю правильным решение по продаже данного актива в создавшейся ситуации.

С момента продажи предпосылки по удержанию Полиметалла только ухудшились – они разделяют бизнес и показывают мало заботы о российских акционерах. Что, собственно, отражается на цене акций – они сейчас сильно дешевле, чем весной, когда я их продавал.

Русагро. Продажа также была связана с началом СВО и неясностью с юридическим статусом бумаг. Продал тоже в самом начале допуска к торгам после месячного перерыва. Как показал дальнейший ход торгов – продажа была сделана по наиболее выгодной цене.

В отличии от Полиметалла, за бизнесом Русагро я продолжаю следить с большим интересом и не теряю надежды, что как только юридические вопросы исчезнут так или иначе – можно будет вернуть Русагро в портфель. То есть вот мы уже видим первую бумагу в статье, которая рассматривается для диверсификации очень всерьез. Вот только, к сожалению, приходится говорить ей: «не сегодня», и ждать более подходящего момента для закупки.

Газпром. Ушел из портфеля в сентябре. К сожалению, неожиданные дивиденды совпали с не менее неожиданной мобилизацией, что вызвало продажу позиции в Газпроме по не самым лучшим ценам. Причина продажи разбиралась в отдельной статье. Если коротко – Газпром стал совсем не экономическим субъектом, а политическим инструментом. Будучи инструментом в политических разборках он потерял рынок и нарастил капексы (для новых рынков в Азии понадобятся новые трубопроводы – а это затраты). Так что на ближайшие годы привлекательности во владении акциями Газпрома я для себя не увидел.

Алибаба. Сохраняется на счете в компании КИТ-Финанс. Операций с этими бумагами в данный момент проводить нельзя (бумаги заблокированы), так что медитирую на них, как и остальные владельцы заблокированных бумаг ))

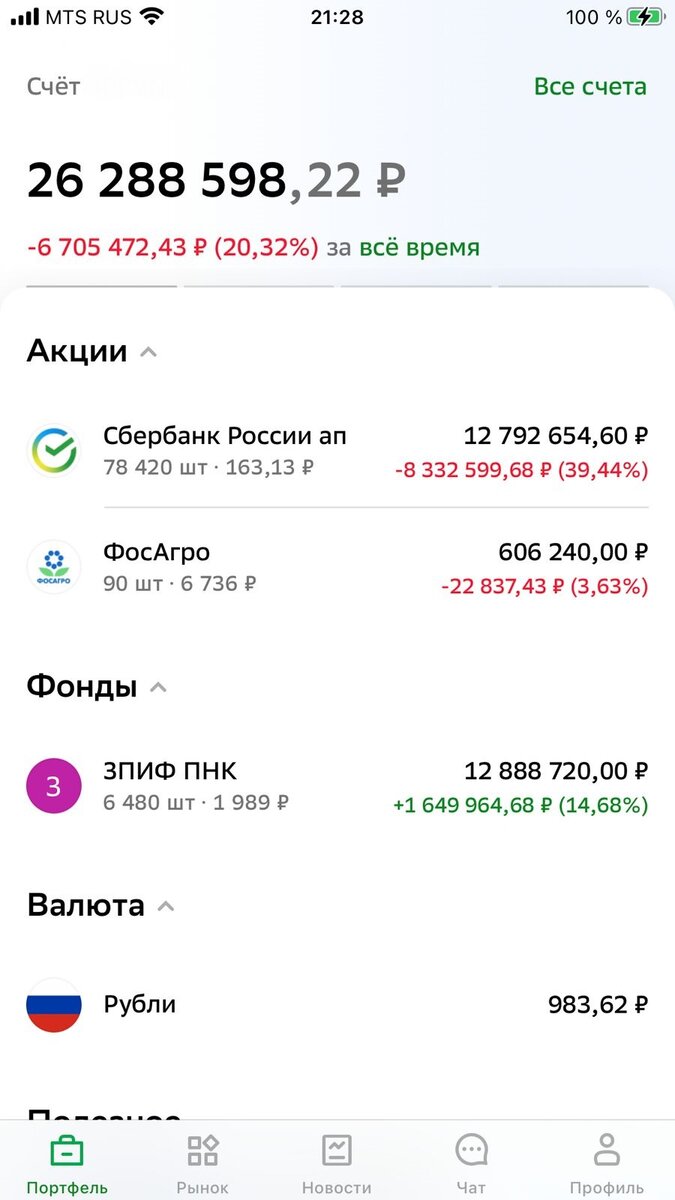

Ну а остались в портфеле Сбер преф, Фосагро и ПНК Рентал. Причины их нахождения в портфеле я подробно разбирал в каждом материале рубрики «Базарный день», так что останавливаться на этом сейчас не буду.

По бумагам, которые были в портфеле до СВО – все.

Давайте продолжим теми бумагами, которые сейчас находятся под пристальным вниманием и которые хотелось бы положить в портфель, но каждый раз в день закупок я снова и снова отвечаю себе «не сегодня».

ГМК Норильский Никель. За этой компанией очень пристально слежу постоянно и ищу точку входа в позицию. По моим соображениям такой точкой мог быть 2023 года (независимо от СВО), поскольку заканчивалось действие соглашения акционеров между РУСАЛом и Интерросом. Соответственно ожидалась новая дивидендная политика – резкое снижение дивидендных выплат, а вслед за этим и падение цен на акции. Я же, будучи настроен на долгую игру, готов закупить акции Норникеля и с низкой дивидендной доходностью в моменте – исходя из их широких перспектив.

СВО добавила еще пессимизма инвесторам, так что цены на акции Норникеля могут упасть даже ниже, чем ожидалось ранее. Лично я полагаю, что уровень цен в 10-12 тысяч рублей вполне реален. Другое дело, что это падение будет, скорее всего, не одномоментным, а постепенным – инвесторы должны «поверить», что высокие дивиденды действительно исчезли на годы, а не случайно пропали на одну-две выплаты.

Так что держу НН в листе ожидания и слежу за ценами и ситуацией на рынке.

Следующие кандидаты в портфель – «три сестры» - НЛМК, Северсталь и ММК.

Мне привычно ближе других Северсталь, но и на обеих других сестер тоже поглядываю. Как и в случае с Норильским Никелем ожидаю, что инвесторы (а большинство их у нас сейчас физические лица и они очень любят дивиденды) со временем должны остыть к некогда любимым черным металлургам. Должно пройти просто достаточно много дивидендных периодов без дивидендов – люди поймут, что кризис – это всерьез и надолго – и начнут серьезную распродажу.

Лично у меня интерес к Северстали возникнет от 500 рублей за акцию. И снова, как вы видите – «не сегодня» ))

Далее пойдем по тем эмитентам, которые не стоят в моем списке на покупку.

Полюс. Интересный эмитент и, пожалуй, самый главный претендент на попадание в портфель. Почему его нет в списке? Цена на акции достаточно высока, дивиденды исторически низкие, «Сухой лог» будет разрабатываться только с 2024 года – может еще и успею подумать о включении Полюса в портфель.

Нефтяники. (говорю о всех сразу, но лучше всех, конечно же, сейчас выглядит Роснефть, с ее налаженными поставками в Китай и Индию, а также с планами даже в 2023 году нарастить добычу на 5%). Нефтяников для себя в свое время принял решение не держать в портфеле в связи с уменьшающимся мировым спросом на нефть в стратегическом горизонте. Думалось – портфель формируется «на века», не стоит брать нефтяников, которые через 5-7 лет могут начать испытывать проблемы. Смешно сейчас, после «черного лебедя» СВО вспоминать про проблемы нефтяников в связи с зеленой повесткой – но уж вот так вот мыслил человек в спокойные времена ))

Сейчас не рассматриваю нефтяников отчасти из-за инерции мышления, но и отчасти из-за их проблем с потолками цен, и т.п.

Энергетики. В наше время брать энергетиков странно – их дивидендная доходность не догоняет инфляцию, а государство не дает им индексировать тарифы выше инфляции. То есть энергетики выглядят проигрышем инфляции – почти гарантированным.

Кто еще из народных любимцев остается?

ВТБ? Ну, с ним все понятно, я думаю. Зачем брать ВТБ, если недорого раздают Сбер? ВТБ понес убытки, в отличии от прибыльного за 2022 год Сбера и предстоит очередная допэмиссия, которая размоет вашу долю. Словом – все с ВТБ ясно.

Аэрофлот? По нему была статья еще до СВО. Уже тогда было понятно, что с учетом допэмиссии его акции стоят чересчур дорого, а прибыль он не генерирует. Теперь, когда полеты ограничены, а авиапарк надо полностью менять – эта инвест идея выглядит совсем сомнительно.

Вот так вот и получается, что при всем богатстве выбора я пока регулярно пополняю свой портфель Сбером (все еще дешевым, хоть и выросшим с минимумов уже на 60%) и Фосагро, который в ус не дует в условиях санкций. Ну а вы, естественно, можете выбрать свой путь, как стать настоящим миллионером ))