Налог на добавленную стоимость (НДС) является одним из самых «дорогих» налогов для предпринимателя, который стараются всеми правдами и неправдами снизить, а налоговая инспекция ставит на особый контроль.

Кто обязан платить НДС:

1. российские и иностранные организации (ЮЛ) на ОСНО;

2. индивидуальные предприниматели на ОСНО;

3. лица, осуществляющие ввоз товаров через границу Таможенного союза.

НЕ обязаны платить НДС ЮЛ и ИП:

1. применяющие базовыми системами УСН, ЕСХН, кроме операций по ввозу товаров и кроме уплаты НДС по желанию (с целью привлечения покупателя на ОСНО);

2. применяющие ЕНВД, ПСН в рамках видов деятельности, подпадающих под эти режимы, кроме операций по ввозу товаров и кроме уплаты НДС по желанию (с целью привлечения покупателя на ОСНО);

3. ЮЛ и ИП, освобожденные от исполнения обязанностей плательщика НДС (по специальному Заявлению в ИФНС) в соответствии со ст.145 НКРФ: если за 3 предшествующих последовательных календарных месяца сумма выручки от реализации без учета НДС не превысила в совокупности 2 млн.рублей.

Что на практике используется редко, так как с такими показателями выручки выгоднее просто перейти на специальные режимы и освободится от НДС по факту использования спецрежима.

4. ЮЛ и ИП на ОСНО в рамках этих льготных видов деятельности (перечень льготных видов деятельности изложен в ст.149 НКРФ).

! Важное уточнение:

1. Лица, реализующие только подакцизные товары, могут быть только на ОСНО.

2. ЮЛ и ИП, применяющие УСН, ЕСХН, ЕНВД, ПСН, обязаны заплатить НДС, если выставят покупателям счета-фактуры, где укажут сумму НДС.

3. В соответствии с договором простого товарищества, инвестиционного товарищества, концессионным соглашением, договором доверительного управления имуществом на участника товарищества, концессионера или доверительного управляющего возлагаются обязанности налогоплательщика НДС, независимо от его системы налогообложения.

4. Комиссионеры, агенты, поверенные, доверительные управляющие не являются налогоплательщиками НДС, если используют УСН.

Если вы являетесь плательщиком НДС, то следующий шаг к пониманию этого налога – определить что в вашем бизнесе облагается НДС.

Что облагается НДС (объекты обложения):

1. Реализация товаров, работ, услуг (Т,Р,У) на территории РФ.

2. Получение авансов под реализацию.

3. Выполнение СМР для собственного потребления.

4. Ввоз товаров на территорию РФ.

5. Передача на территории РФ товаров (выполнение работ, услуг) для собственных нужд, когда расходы на их приобретение не уменьшают налогооблагаемую прибыль.

РЕАЛИЗАЦИЯ - наиболее распространенный объект налогообложения НДС.

РЕАЛИЗАЦИЯ – это передача права собственности на имущество, выполнение работ, услуг.

Понятие реализации напрямую связано с переходом права собственности, но как всегда есть ИСКЛЮЧЕНИЯ - операции, которые связаны с переходом права собственности, но не признаются реализацией:

1. продажа российской или иностранной валюты.

2. безвозмездная передача ЮЛ денежных средств в собственность ФЛ.

3. предоставление грантов.

4. операции по выдаче и возврату сумм займов (без учета процентов) в денежной форме.

! Возврат займа имуществом будет считаться операцией по реализации.

5. передача имущества организации ее правопреемнику (правопреемникам) при реорганизации этой организации.

6. передача имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью, пополнение целевого капитала.

7. передача имущества в качестве, вкладов в уставный (складочный) капитал.

8. передача имущества в пределах первоначального взноса участнику ЮЛ при его выходе или ликвидации.

! Если стоимость имущества, которое передается участнику при его выходе из общества, превышает стоимость его первоначального вклада, то с суммы такого превышения общество как передающая сторона обязано уплатить НДС.

9. передача имущества и (или) имущественных прав по концессионному соглашению.

10. передача имущества в пределах первоначального взноса в случае выдела доли участника из имущества, или раздела такого имущества.

11. изъятие имущества путем конфискации, наследование имущества, а также обращение в собственность иных лиц бесхозяйного имущества.

! Передача имущества должником по решению суда будет считаться операцией по реализации.

12. передача на безвозмездной основе объектов социально-культурного и жилищно-коммунального назначения, инфраструктуры органам государственной власти и местного самоуправления, или по решению указанных органов специализированным организациям, осуществляющим использование или эксплуатацию указанных объектов по их назначению.

! Передача имущества безвозмездно иным лицам будет считаться операцией по реализации.

13. передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации.

14. выполнение работ (оказание услуг) казенными учреждениями, а также бюджетными и автономными учреждениями в рамках государственного (муниципального) задания, источником финансового обеспечения которого является субсидия из соответствующего бюджета.

! Важное уточнение:

Реализация облагается НДС только когда совершается на территории РФ.

Местом реализации товаров признается территория РФ, если:

а) товар находится на территории РФ, не отгружается и не транспортируется.

б) товар в момент начала отгрузки или транспортировки находится на территории РФ и иных территориях, находящихся под юрисдикцией РФ (искусственные острова, установки и сооружения).

Место реализации работ (услуг) может определяться:

● по месту деятельности лица, которое эти работы (услуги) выполняет;

● по месту нахождения имущества, в отношении которого работы (услуги) выполняются;

● по месту выполнения (оказания) работ (услуг);

● по месту нахождения покупателя этих работ (услуг);

● по месту нахождения пункта отправления (назначения).

Если выполнение работ, услуг носит вспомогательный характер, то определять место их реализации не нужно, так как они считаются реализованными по месту выполнения основных работ.

ДОКАЗАТЕЛЬСТВАМИ ОСУЩЕСТВЛЕНИЯ РЕАЛИЗАЦИИ (РЕАЛЬНОСТИ СДЕЛКИ) являются:

· документы, которые свидетельствуют о совершении хозяйственных операций (договоры, акты, счета, платежные документы)

· физические доказательства (наличие товара, выполненных работ, услуг)

· показания физических лиц – участников сделок.

Предусмотрено освобождение от НДС для следующих видов деятельности, ряд из которых подлежит обязательному лицензированию:

1. Сдача в аренду помещений иностранным гражданам или организациям – без лицензии.

2. Реализация медицинских товаров, жизненно важной медицинской техники – без лицензии.

3. Медицинских услуг.

4. Услуги по содержанию детей – без лицензии.

5. Образовательные услуги.

6. Проведение разовых занятий (семинары, стажировки, секции, кружки без выдачи документа и аттестации) – без лицензии.

7. Реализация продуктов питания столовыми образовательных учреждений – без лицензии.

8. Услуги комплектования архивов – без лицензии.

9. Услуги по перевозке пассажиров городским автотранспортом, морским, авиатранспортом.

10. Ритуальные услуги – без лицензии.

11. Реализация почтовых марок, открыток, лотерейных билетов – без лицензии.

12. Реализация долей в УК, ценных бумаг – без лицензии.

13. Реализация услуг на рынке ценных бумаг.

14. Услуги по ремонту и техобслуживанию товаров – без лицензии.

15. Реализация услуг в сфере культуры и искусства – без лицензии.

16. Услуги по изготовлению собственных лекарств и ремонту оптики аптеками.

17. Реализация нематериальных активов – без лицензии.

18. Реализация предметов религиозного назначения – без лицензии.

19. Организация тотализаторов, букмекерская деятельность.

20. Проведение лотерей – без лицензии.

21. Реализация руды и других промышленных продуктов – без лицензии.

22. Реализация драгоценных камней и драгоценных металлов.

23. Передача товаров на благотворительность, за исключением подакцизных – без лицензии.

24. Реализация билетов типовой формы на мероприятия культуры и спорта – без лицензии.

25. Услуги коллегии адвокатов – без лицензии.

26. Выполнение научно-исследовательских и опытно-конструкторских работ – без лицензии.

27. Реализация жилых домов и жилых помещений – без лицензии.

28. Реализация коммунальных услуг – без лицензии.

! Важное уточнение:

● Льгота предоставляется не в заявительном порядке, то есть автоматически - без Заявления в ИФНС.

● Если на льготную деятельность лицензия нужна и имеется, или не нужна, то льгота предоставляется и НДС платить не нужно.

● Если на льготную деятельность лицензия нужна, но деятельность ведется без неё, то на льготу нет прав и нужно платить НДС.

Что умножить на ставку НДС, чтобы определить сумму налога (налоговая база).

Для НДС есть явные отличия объекта налогообложения и налоговой базы. НКРФ определяет следующие налоговые базы по объектам налогообложения:

1. операции по реализации → ВЫРУЧКА ОТ РЕАЛИЗАЦИИ

2. получение аванса → полученная сумма АВАНСА ПОД РЕАЛИЗАЦИЮ

3. выполнение СМР → стоимость СМР для собственного потребления

4. операции по ввозу товаров в РФ → [Таможенная стоимость + акциз + таможенная пошлина] возимых на территорию РФ товаров

5. операции по передаче товаров для собственных нужд → учетная стоимость товаров (работ, услуг) для собственных нужд.

Налоговая база определяется на наиболее раннюю из двух дат:

1. на день отгрузки (передачи) Т,Р,У, имущественных прав;

2. на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Например:

если предприниматель отгрузил товары, то на день отгрузки у него возникает обязанность исчислить НДС к уплате с цены (выручки) реализации товара;

если предприниматель получил деньги вперед (аванс), но не отгрузил товар, тогда он обязан исчислить НДС к уплате с этого аванса.

Выделяют следующие ставки НДС:

- три ставки основные ставки 0 %, 10 %, 20%

- две расчетные ставки 10/110 и 20/120.

НДС 0 % применяется при реализации:

1. товаров, вывезенных в таможенной процедуре экспорта;

2. работ (услуг) по транспортировке товаров, помещенных под таможенную процедуру таможенного транзита;

3. услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории РФ, при оформлении перевозок на основании единых международных перевозочных документов;

НДС 10% применяется при реализации:

1. определенного перечня продовольственных товаров (хлеба, молока, круп, яиц).

2. при реализации товаров для детей (игрушек, одежды).

3. при реализации периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой (книги, журналы, газеты).

4. при реализации медицинских товаров, в том числе медикаментов, оборудования.

5. при реализации племенного крупного рогатого скота.

Перечни товаров определяются Постановлениями Правительства РФ.

НДС 20% применяется во всех иных случаях.

Расчетные ставки применяются к суммам (ценам), которые в себе содержат НДС:

1. при получении авансов;

2. при удержании налога налоговыми агентами;

3. при реализации автомобилей, которые приобретены для перепродажи у физических лиц;

4. при передаче имущественных прав.

5. при ценообразовании.

Например:

1. Вы установили цену реализации товара 1000 ₽. НДС, который вы должны заплатить с реализации: 1000×20% = 200 ₽. Чтобы возложить сумму НДС на покупателя, вы включаете её в цену и устанавливаете конечную цену товара 1200 ₽ - тут используется прямая ставка НДС 20%.

2. Теоретически и практически правильно изначально устанавливать конечную цену товара, с расчетом того, что НДС внутри цены. Если конечная цена товара установлена 1200 ₽, то НДС с этой цены правильно определять уже не по прямой, а по расчетной ставке: 1200×20/120 = 200 ₽

или для удобства расчетов делить на 6, математически это будет одно и то же 1200/6 = 200 ₽ (а при ставке НДС 10% - делить на 11).

3. Помимо правильного ценообразования, аванс –случай исчисления НДС по расчетным ставкам. Если предприниматель продаёт товар за 1200 ₽ (конечная цена - НДС внутри цены) на условиях предоплаты, и, до отгрузки товара получил аванс 900 ₽.

По правилам, с суммы аванса предприниматель обязан исчислить НДС, и раз НДС уже заложен в цену, что на практике в РФ чаще всего бывает, то исчислять нужно по расчетной ставке: 900×20/120 = 150 ₽.

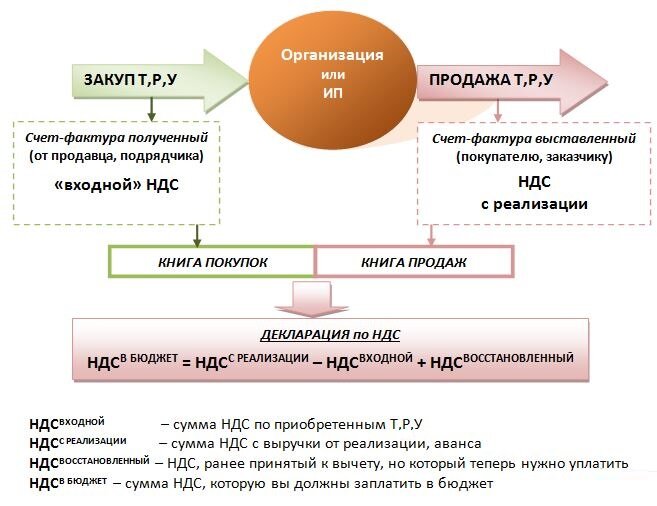

Для наглядности порядка исчисления НДС воспользуемся схемой, из которой, помимо прочего, важно вынести правило: «счет-фактура – обязательный документ для НДС»

НДС входной берется к вычету при условиях:

1. налогоплательщик не освобожден от НДС

2. имеется счет-фактура, где НДС отражен в реквизите отдельной суммой

3. купленные Т,Р,У используются в деятельности, с выручки от которой платится НДС.

4. наличие доказательств реальности сделки.

! Важное уточнение:

1. Если вычет был произведен, но впоследствии нарушено 3-е условие вычета, НДС подлежит к восстановлению (НДС восстановленный).

2. НДС входной не теряет права на вычет в течение 3 лет.

3. Если рассчитанная сумма НДС в бюджет получается отрицательной, это НДС к возмещению – сумма НДС, которую налоговая инспекция после тщательной проверки возвращает налогоплательщику.

Уплата НДС производится не позднее 25-го числа каждого из трех месяцев, следующего за истекшим кварталом.

! Декларация по НДС представляется ежеквартально и только по ТКС.