Кто-то платит 15%, а кто-то 5%. Если зарегистрировать бизнес в регионе с пониженной ставкой УСН (обзор пониженных ставок по регионам приведен в статье), будет абсолютно легальная схема налоговой экономии.

Упрощенная система налогообложения (УСН) в отличие от ОСНО – не универсальная система: может использоваться ЮЛ и ИП на всей территории РФ по большинству видов деятельности, но с ограничениями и исключениями. В данной статье мы рассмотрим УСН очень кратко - основы основ, а все нюансы обязательно будут в отдельных статьях.

! Важное уточнение:

1. УСН заменяет ОСНО

2. УСН – система уведомительного характера, то есть для выбора УСН нужно подавать специальное уведомление в ИФНС в ограниченные сроки.

! Уведомление подается по месту регистрации.

3. Перейти на УСН можно только раз в год с 1 января. Исключение – в течение 30 дней с момента «закрытия» ЕНВД, если у лица была система ОСНО+ЕНВД.

4. У предпринимателя есть выбор – УСН 6% (когда облагается доход по ставке 6%) или УСН 15% (облагается разница дохода и расхода по ставке 15%,если полученный расчет будет больше 1% с дохода, а если меньше – платиться 1% с дохода).

5. Физлица, не зарегистрированные в качестве ИП, не имеют право использовать УСН.

6. Самозанятые не имеют право использовать УСН.

7. Не все ЮЛ и ИП имеют право использовать УСН - есть законодательные ограничения по экономическому размеру (выручка, основные средства, численность работников) и видам деятельности. Например микрофинансовые организации не могут применять УСН в силу вида деятельности, а организации и ИП с выручкой свыше 200 млн.руб. в год - в силу превышения предельного показателя выручки.

8. При УСН не возникает обязанности платить налог на добавленную стоимость (НДС) с выручки от продаж, но если покупателю нужен НДС, не теряя право на УСН, можно его уплатить - выставить счет-фактуру с НДС на конкретного покупателя, тогда этот НДС подлежит уплате в бюджет (но без права вычета).

9. УСН можно совмещать с ЕНВД, Патентом (только для ИП).

10. УСН нельзя совмещать с ОСНО и ЕСХН.

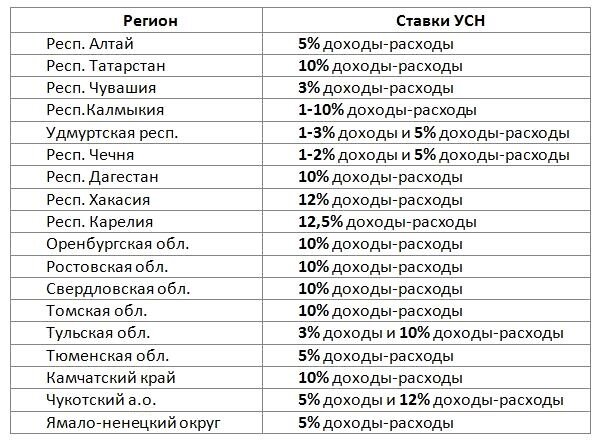

11. УСН – налог регионального законодательного регулирования, поэтому в нашей большой стране есть разнообразие ставок УСН по регионам, например ОБЗОР ПОНИЖЕННЫХ СТАВОК УСН:

12. Если зарегистрировать бизнес в регионе с пониженной ставкой УСН, будет абсолютно легальная схема налоговой экономии.

При УСН платятся следующие налоги:

1. единый налог при упрощенной системе налогообложения;

2. НДС при ввозе товаров на территорию РФ, при выполнении договора простого товарищества или договора доверительного управления имуществом

3. налог на прибыль организаций (ЮЛ), НДФЛ (ИП) с дивидендов;

4. НДФЛ (за ФЛ кому выплачивается доход)

5. страховые взносы (за ФЛ кому выплачивается доход, ИП за себя)

6. налог на имущество организаций, физических лиц (в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость)

7. водный налог

8. сборы, госпошлина

9. транспортный налог

10. земельный налог

При УСН не платятся:

1. НДС с выручки от реализации

2. налог на прибыль организаций (ЮЛ), НДФЛ (ИП за себя) с разницы доходов и расходов

3. налог на имущество (за исключением)

Впрочем УСН, как система, не так и проста, полна нюансов, которым мы попозже обязательно уделим отдельное внимание.