Как обычный человек входит в фондовый рынок? Чаще всего встречаются 2 варианта: вложить 100-1000 рублей и поиграться-потрейдить или вложить 100-200-300 тысяч рублей и вложить из во что-то сверхприбыльное

Среди моих знакомых есть как те, что пошли по первому пути, так и те, что по второму, Результат, собственно, один - слив капитала в трубу. И если 150 рублей потерять не особенно обидно, то вот превратить 200 тысяч в 50 - явно провальный результат.

Почему так?

Ситуация первая, 100 рублей на счет и попытка сделать из них 1000.

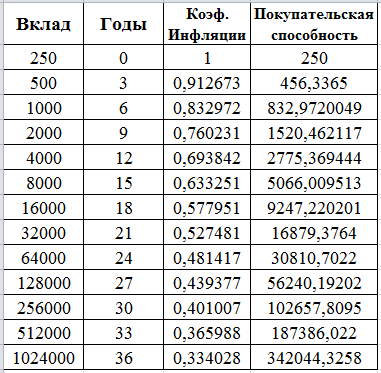

Вот человек готов положить на счет 100 рублей и заработать с них миллиард. Что можно сделать на них в инвестировании? Можно доложить еще два раза по столько и купить лот акций МРСК Центра . Со своего уровня понимания, я бы сделал так. Еще можно купить ETF. Но ни тем ни другим образом удвоить сумму вклада меньше чем за 7-10 лет вряд ли получится (именно сумму вклада , а не покупательскую способность - не забываем про инфляцию). Это явно "не наш метод". Поэтому со ста рублями моя знакомая пошла на богомерзкий ф*р*кс и закономерно попрощалась с ними за 1 вечер.

Ситуация вторая, большущая котлета и еще большие амбиции

Далеко не всегда получается у нашего человека, разово пополнившего брокерский счет на цену подержанной иномарки или евроремонта в двушке спокойно вложиться в Газпром, Сбербанк и ОФЗ. Хочется "подняться" и стать реальным пацаном. Желательно, как можно скорее. А для этого надо рискнуть.

Но реальному пацану западло же быть ссыкуном

И начинается покупка непонятно кого и непонятно зачем. Зато с доходностью 16-20% годовых, а то и выше. Только вот рынок - не депозит, здесь гарантий нет. Если дают высокий процент по облигации - значит банки кредит не дали, а значит дело ясное, что дело темное. Может и выстрелить, конечно. А может и себе в ногу.

Но оба этих расклада объединяет одно: одномоментность. Проведу небольшую аналогию. Представьте, вам лет 20 или около того, вы видите на улице девушку и предлагаете ей вместе жить. Она даже соглашается. И вот вы вместе. Что делать? Как поступать? Чего ожидать друг от друга? Вы не знаете, любит она розы или лилии, она не знает сколько соли положить вам в суп. Не было притирки, "конфетно-букетного" периода, в процессе которого вы узнаете друг друга. Как легко встретились, так легко и разойдетесь - вы не дорожите друг другом, разойдетесь еще легче, чем сошлись и, скорее всего, будете обвинять друг друга.

Так же и в инвестициях.

Поэтому, важно сохранять баланс и видеть свою цель. Начинать с маленькой суммы (как и с большой) можно, но нужно быть очень дисциплинированным, обладать железной выдержкой и силой воли. Как вариант, ваш друг, инвестирующий продолжительное время, просто скажет вам что купить, вы молча купите и забудете о счете до выплаты дивидендов, которые реинвестируете во что ваш друг-инвестор скажет. Поверьте, это работает.

Только друг должен быть именно стратегическим инвестором, а не авантюрным трейдером.

Если вы, как и я, планируете разобраться во всем самостоятельно, то начинать нужно с той суммы, которая соответствует примерно таким критериям:

- Жалко потерять

- Потеря 100% суммы глобально на вас не скажется

- Вы сможете периодически довносить средства (т.е. для сбора вклада на счет вы не выскребли все возможные сусеки)

- Эта сумма вам точно не потребуется в ближайшее время (желательно не тратить эти деньги 10 и более лет)

- Рост суммы может доставить вам удовлетворение не только в процентах, но и целочисленно

На моем примере

Вы знаете, что я открыл свой счет с суммы в 46 тысяч рублей. Эта сумма не большая (бывает и в месяц столько зарабатываю), но и не маленькая - можно купить несколько единиц хорошей крупной бытовой техники (например, холодильник и стиралку Indesit или Samsung) или мебели, т.е. перевести их во вполне ощутимое и нужное имущество, так что "протрейдить" её - жалко.

Для формирования этой суммы я не трогал свою финансовую подушку и не "обнулял" карточку, а значит не выбил землю у себя из под ног.

За полтора месяца стоимость портфеля выросла на 3 тысячи рублей, что в процентном соотношении составляет около 6% - обе цифры ощутимы, нет желания пытаться повысить доходность трейдингом или "мусором"

Что в итоге?

В итоге я чисто психологически не готов рисковать своими деньгами - золотая середина в сумме дает страх ее "протрейдить" и не даст сверхприбылей, в случае вклада в высокорисковые активы. В итоге единственным возможным выбором, даже для такого дилетанта как я, остается разумное инвестирование.

Естественно, никто не застрахован от ошибок и мой портфель пока что часто подвергается перекладыванию средств из одних активов в другие. Но об этом - в следующий раз

Подписывайся на канал, ставь свой царский лайк и повышай свою финансовую грамотность вместе со мной!

Начинаем сравнивать доходность депозита и ценных бумаг на своей шкуре

Как прошел мой первый месяц инвестирования