По данным Центробанка – средневзвешенная ставка выданной за апрель ипотеки упала до 8,32% годовых. Это новый исторический минимум. Стоит ли в таком случае брать ипотеку? Давайте разбираться.

В статье вы узнаете:

- Когда можно брать ипотеку

- Когда лучше арендовать квартиру

- Расчет покупки квартиры в ипотеку

- Расчет аренды квартиры + инвестиции

- 2 примера инвестиционных инструментов

Когда можно брать ипотеку:

- Вы покупаете квартиру своей мечты

По данным бюро кредитных историй “Эквифакс” на 28.09.2019 – Россияне берут ипотеку в среднем на 17 лет.

Если вы планируете жить в квартире следующие 17+ лет (срок кредита), тогда можно рассмотреть ипотеку. В противном случае вы рискуете потерять деньги и время при перепродаже квартиры.

- Ежемесячный платеж меньше 30% от ежемесячного дохода семьи

Если ваш платеж 30-50% от дохода, то вы рискуете. Что если ваш доход упадёт? Или вас сократят? Или компания в которой вы работаете закроется? В этом случае могут быть просрочки, штрафы и другие неприятности.

Если ваш доход не позволяет взять квартиру мечты в ипотеку, то лучше арендовать квартиру. И параллельно повышать свой доход. Аренда чаще всего дешевле, чем платеж по ипотеке. Бывают исключения: при высоком первоначальном взносе (от 40%), либо при каких-то льготных условиях (многодетные семьи, госслужащие и тп).

- У вас официальный доход

Если у вас официальный доход, тогда у вас будут более выгодные условия по кредиту. Также вы сможете ежегодно получать налоговый вычет на проценты по ипотеке. И если вдруг ваш доход снизится, вы сможете это подтвердить письменно и получить кредитные каникулы.

- Вы знаете сколько денег вы переплатите

Если вы покупаете квартиру с первоначальным взносом 10%, процентной ставкой 9% и сроком ипотеки 20 лет. То переплата будет равна стоимости квартиры, то есть вы заплатите за 2 квартиры.

Ниже будет расчет покупки квартиры в ипотеку.

Когда лучше арендовать квартиру:

- Вы еще не определились с городом, районом, количеством комнат, метражом

Если вы планируете переехать в другой город – не стоит брать ипотеку. Квартира будет якорем из-за которого вы можете упустить возможности.

Если вы думаете что сможете легко сдать квартиру, а аренда будет покрывать платеж по ипотеке, то это не так. Ежемесячный платеж практически всегда выше чем аренда.

Плюс сдача в аренду жилой недвижимости это скорее работа, а не пассивный доход. Арендаторы съезжают, квартиру нужно ремонтировать, решать какие-то вопросы по мебели и тп.

- У вас нестабильный доход

Арендовать квартиру – безопаснее. С арендодателем легче договориться чем с банком. Плюс вы можете переехать в квартиру подешевле. С ипотекой все сложнее.

Что важно помнить, если вы арендуете:

Обязательно инвестируйте разницу между платежом по ипотеке и стоимостью аренды. Иначе через 15 лет вы останетесь и без квартиры и без капитала.

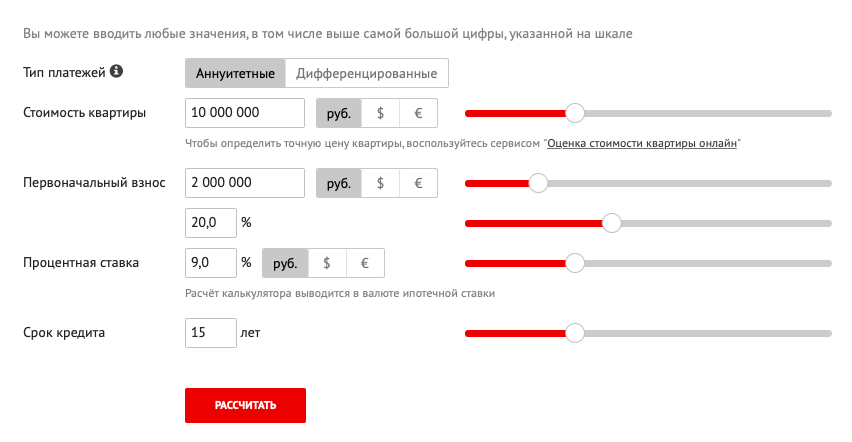

Расчет покупки квартиры в ипотеку

Для примера возьмем квартиру за 10 млн. В Москве это средняя цена 2-комнатной квартиры. Если вы покупаете квартиру за 5 млн, то делите денежные показатели пополам.

Исходные данные:

- Стоимость квартиры 10 млн руб.

- Первоначальный взнос 2 млн руб.

- Процентная ставка 9%

- Срок 15 лет

Итог:

- Ежемесячный платеж 81 тыс. руб.

- Переплата 6,6 млн руб.

- Через 15 лет квартира в собственности

Расчет аренды квартиры + инвестирование

Давайте посмотрим какой капитал можно создать арендуя квартиру и инвестируя.

Исходные данные:

- Аренда квартиры ежемесячно 40 тыс. руб.

- Ежемесячно инвестируем 40 тыс. руб. (разница между платежом по ипотеке и арендой)

- Начальный капитал 2 млн руб.

- Процентная ставка 15% (средняя доходность при инвестировании в акции 15-25% годовых, возьмем нижнюю границу)

- Срок 15 лет

Итог:

- Капитал 45,4 млн руб.

За 15 лет вы заплатите денег столько же сколько и при ипотеке, но в итоге у вас не просто квартира, а капитал 45,4 миллиона рублей. Все это благодаря сложному проценту.

Если инвестировать 45 миллионов рублей под 10% годовых, то можно получать 375 тысяч рублей ежемесячно.

Рассмотрим более консервативный сценарий

Давайте снизим ожидаемую доходность и ежемесячный взнос.

Исходные данные:

- Ежемесячно инвестируем 30 тыс. руб.

- Начальный капитал 2 млн руб.

- Процентная ставка 10%

- Срок 15 лет

Итог:

- Капитал 21,3 млн руб.

С капиталом 21 миллион рублей можно получать пассивный доход 190 тысяч рублей в месяц. Ниже будет пример инструмента, с помощью которого это можно сделать.

Вывод:

Если у вас есть дисциплина, чтобы регулярно инвестировать и повышать свою экспертность в этом вопросе, то вы можете создать капитал.

Затем вы сможете получать пассивный доход с этого капитала, а на него либо снимать квартиру/дом, либо платить ипотеку. Также можно просто купить квартиру на часть капитала.

2 примера инвестиционных инструментов

1. Акции

В расчете мы инвестируем с доходностью 15% годовых. Это можно сделать с помощью акций.

Если посчитать доходность индекса ММВБ, то за 20 лет среднегодовая доходность получится ≈18%. Если инвестировать регулярно, то доходность будет выше, потому что вы будете попадать в кризисы и сможете докупать акции по низкой цене.

Вот график индекса ММВБ за 20 лет:

Индекс ММВБ вырос в 29 раз за 20 лет. Для примера индекс стоимости жилья в Москве вырос только в 9 раз за тот же срок.

Конечно вы можете сдавать квартиру и получать рентный доход. Но по акциям вы тоже будете получать дивиденды, и если их реинвестировать, то доходность будет еще выше.

2. Коллективные инвестиции в коммерческую недвижимость

Это пример, как можно инвестировать капитал, чтобы получать пассивный доход.

Подробную информацию можно посмотреть на сайте https://aktivo.ru

Вывод:

Каждая ситуация индивидуальна. Спорить по поводу того покупать квартиру в ипотеку или арендовать можно вечно. Много разных переменных: процентная ставка, количество свободных денег, цена квартиры при покупке, перспективы района, наличие мат. капитала и тд.

И ответ на вопрос ипотека или аренда в каждой ситуации будет разный. Я призываю вас к тому, чтобы вы просчитали несколько вариантов и принимали поспешных решений.

Если у вас есть вопросы – пишите в комментариях. Также пишите ваше мнение по этому вопросу, интересно услышать другие точки зрения.