Базовым понятием для изучения раздела Финансовые институты является понятие "денег". Просто напомню два варианта определения понятия "деньги". Подробный разбор можно найти здесь.

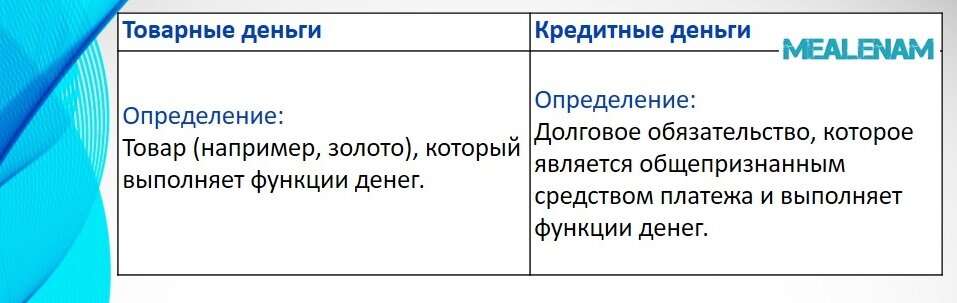

Деньги - это особый товар, который выражает стоимость всех других товаров и обменивается на любой из них, т.е. выполняет роль всеобщего эквивалента.

Деньги – это общепризнанное средство платежа, которое безусловно принимается при оплате любых объектов купли-продажи, при совершении любых платёжных операций и служит в качестве средства образования и накопления сбережений.

Существует множество классификаций, а значит и разновидностей денег, что создаёт значительные трудности, тем более что в разных источниках и информационных ресурсах эти классификации разнятся и накладываются друг на друга. Мы остановимся на основных, для того чтобы лучше понимать, что такое деньги, но так, чтобы не потеряться в том объёме информации, который можно найти по данной теме.

Начнём с классификации, которая тесно связана с историей возникновения денег и теми функциями, которые деньги выполняют. В рамках данного критерия выделяют два вида - товарные и кредитные деньги.

Сразу же к определениям, чтобы лучше понимать, в чём принципиальное различие этих двух видов.

Причины возникновения товарных денег просты. На ранних этапах развития человеческого общества низкая производительность труда не позволяла создавать такое количество продукта, которого бы хватало на собственные нужды и оставалось бы с избытком, в результате чего отношения обмена были практически не развиты и существовали в натуральной форме - обмен одного продукта на другой (бартер). О трудностях натурального обмена можно почитать здесь. Постепенное совершенствование орудий труда привело к появлению излишков продукции, в результате чего отношения обмена стали носить постоянный и регулярный характер. Возникла необходимость введения специального посредника при обмене, который мог бы обмениваться на любой другой товар и мог бы соизмерить стоимость самых разнообразных товаров друг с другом. Таким посредником стали товарные деньги.

Теперь вернёмся к кредитным деньгам. Причины возникновения кредитных денег вытекают из тех трудностей, которыми сопровождалось использование товарных денег. Золотые монеты при всей их долговечности со временем истирались, бывали случаи намеренной порчи монет, кроме того, всегда существовала опасность кражи, особенно при совершении крупных сделок, требовавших значительного количества золотых монет. Эти трудности касались в первую очередь купцов, которые во избежания краж и потери золота предпочитали оставлять свои сбережения у крупных ювелиров и банкиров, которые содержали охрану и гарантировали сохранность доверенного им золота. Купец получал расписку, подтверждавшую факт передачи золота банкиру, по которой он, (либо любой другой предъявитель данной расписки) мог получить золото из банка. При совершении сделки купли-продажи взамен получаемого товара купец передавал не золото, а банковскую расписку, которая таким образом стала выполнять функцию средства платежа (отсылаю вас всё к той же статье, чтобы понимать, какие функции денег существуют и почему мы здесь говорим именно о функции средства платежа). Расписки банка стали прообразом банкнот, а это, наверное, самый распространённый вид кредитных денег. Со временем банкноты стали выпускаться только Центральным банком страны по вполне понятным причинам - банкноты каждого отдельно взятого банка отличались друг от друга и создавали неимоверную путаницу при расчётах.

На примере банкнот легче всего показать механизм возникновения кредитных денег и причины их широкого распространения. Однако исторически первым видом кредитных денег считается не банкнота, а вексель, т.е. обычное долговое обязательство (в данном случае).

История возникновения кредитных денег выглядит следующим образом: вексель, банкнота, чек, кредитные карточки.

Поэтому несколько важных определений:

Вексель – письменное долговое обязательство с указанием суммы долга и точного срока его погашения.

Банкнота – кредитные деньги, которые выпускает Центральный банк страны.

Чек – это документ, содержащий приказ владельца банковского счета на выплату суммы, указанной в нем.

Как товарные, так и кредитные деньги имеют свои преимущества.

Чтобы было понятнее, издержки обращения – это издержки, возникающие при обращении товара в деньги и деньги в товар. Использование кредитных денег позволяет:

- сократить время на совершение сделки купли-продажи,

- избежать издержек, связанных с постепенным износом металлических денег,

- избежать издержек, связанных с организацией хранения и транспортировки золотых монет.

Что касается недостатков, то будем считать, что недостатки товарных денег мы уже обсудили, когда говорили о причинах возникновения кредитных денег, а вот недостатки кредитных денег нужно указать отдельно. Если товарные деньги могут приниматься везде и безоговорочно, то с кредитными деньгами могут возникнуть некоторые (скорее даже технические) трудности - например, оплата кредитными картами принимается не везде. Те же самые банкноты, выпускаемые в бумажном виде Центральным банком, портятся, истираются и нуждаются в замене (хотя этот процесс не настолько трудоёмкий и затратный, как в случае с товарными деньгами). Ну и кредитные отношения, как правило, предполагают некоторое вознаграждение той стороны, которая предоставляет кредит. За пользование той же самой кредитной картой платится фиксированная сумма или процент.

Теперь следующая классификация. Поговорим о том, что такое действительные деньги и заменители действительных денег (да, такое странное название для вида денег). В основе этой классификации лежит критерий соотношение реальной и номинальной стоимости. У действительных денег они совпадают, у заменителей - реальная стоимость ниже номинальной.

Появление и распространение заменителей действительных денег связано с несколькими процессами. Во-первых запасов золота не хватало для покрытия всего объёма производимой продукции, объём золотодобычи был существенно ниже объёмов производства товаров и услуг. Во-вторых, высокая стоимость золотых монет создавала трудность в случае, когда необходимо было произвести мелкий расчёт товаров незначительных по своей стоимости. Вспомним также все трудности использования золота и золотых монет, которые привели к возникновению кредитных денег, о которых мы говорили в предыдущей классификации.

Нетрудно догадаться, что золото и серебро, которые брали на себя функции денег на ранних этапах развития общества и которые мы относили к категории товарных денег в рамках первой классификации, относятся к действительным деньгам. Что касается заменителей действительных денег, то в некоторых источниках они обозначаются понятием "знаки стоимости" и включают в себя монеты и бумажные деньги, с одной стороны, и кредитные деньги, с другой. Поэтому в некоторых источника можно встретить объединённую классификацию, в которой выделяют три вида денег:

- товарные деньги (золото, серебро, жемчуг, каменные деньги, скот);

- знаки стоимости (монеты и бумажные деньги);

- кредитные деньги (кредитные карты, чеки).

Есть ещё одна классификация, в рамках которой, выделяют два вида денег: наличные и безналичные. В этом случае имеет смысл говорить масштабнее - не просто о деньгах, а о денежном обращении ( наличном и безналичном).

Денежное обращение - это постоянное движение (перемещение) денег, вызванное необходимостью осуществления платежей и расчётов в экономике.

Ну и последнее, независимо от того, какие классификации мы приводим и какие виды денег выделяем, важно помнить о том, какими универсальными свойствами обладают деньги, благодаря чему становится возможным осуществление их важнейших функций.

Литература:

Иванов, Линьков, Скляр: Экономика. 10-11 классы. Основы экономической теории. Учебник. Углубленный уровень. Часть 2