Все, кто когда-либо сталкивался с расчётом своей доходности по инвестиционным проектам наверняка приходили к вопросу о том, как же это делать корректно. А если ещё и обращали внимание на несоответствие доходности реальным цифрам в приложении брокера - тем более.

Для себя я этот вопрос решил, теперь хочу поделиться с другими. В начале может показаться, что тут довольно много буков и цифер, но на самом деле, если приложить немного усилий и разобраться, всё сводится к довольно простой системе. Тем не менее, для тех у кого нет желания разбираться в тонкостях, в конце статьи вас ждёт бонус, который даёт чисто практическое решение.

Пока же вернёмся к теории.

Простой расчёт годовой доходности (если не происходило вводов/выводов средств) можно сделать по следующей формуле:

D,% = (Sитог / Sнач - 1) / T * 365 * 100

где:

D,% - доходность, в %% годовых

Sнач - сумма начального вложения

Sитог - итоговая сумма на конец периода (по сути цифра, которую показывает вам брокер как полный остаток на счёте)

Т - период инвестирования, выраженный в днях.

Если вы за этот период Т вводили и/или выводили деньги со счёта, тогда задача усложняется.

Для начала определимся с понятиями, что ввод денежных средств - это все деньги, что вы завели на счёт, а вывод - все, что вы вывели (не будем путать с куплей-продажей). Также договоримся, что для простоты цифр во всех месяцах будет по 30 дней, а в целом по году те же 365, на расчёт это не влияет, всё будет наглядно.

Теперь рассмотрим конкретный пример:

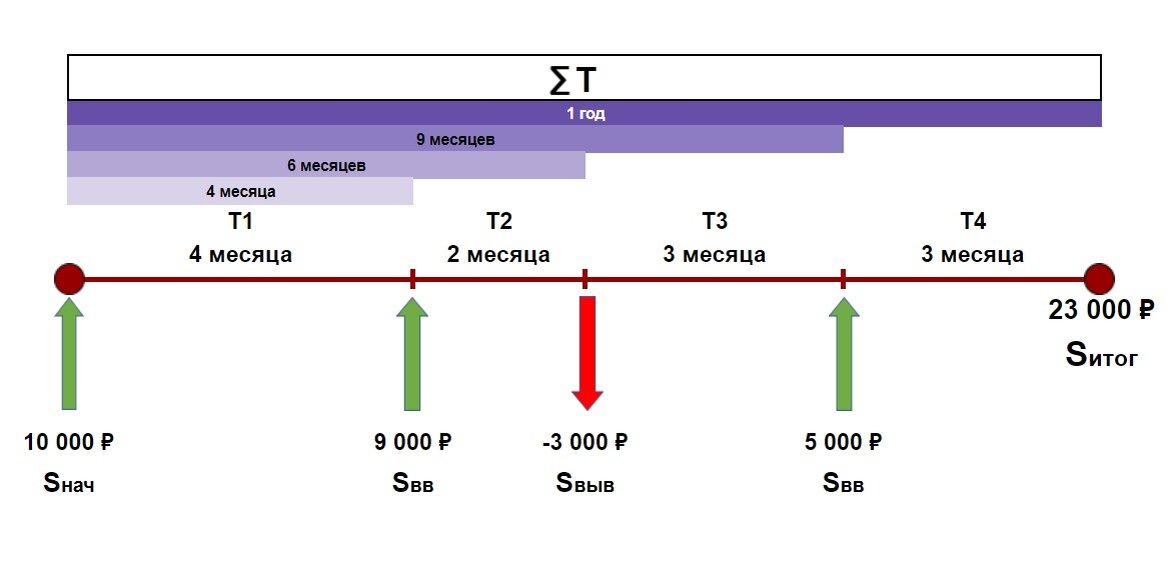

👉🏻 Инвестор внёс на счёт 10 000р., это будет начальная сумма (Sнач) и купил на них какие-то бумаги.

👉🏻 Через 4 месяца у него появились деньги, он внёс на счёт ещё 9 000р. (Sвв - сумма ввода) и опять что-то купил.

👉🏻 Потом, через 2 месяца ему понадобились деньги, он что-то продал и вывел 3000р. (Sвыв - сумма вывода).

👉🏻 Прошло ещё три месяца, инвестор снова внёс на счёт деньги, на этот раз 5 000р. (Sвв)

👉🏻 В конце года у него на счету по отчёту брокера в общей сложности оказалось 23 000р. (Sитог)

Для корректного расчёт доходности (D) по-прежнему нужно разделить конечный результат на сумму вложенных средств, остаётся только понять, что есть результат и как корректно посчитать сумму вложенных средств.

Весь расчёт будем проводить в три шага.

Шаг 1. Рассчитываем результат инвестиций.

Результат инвестиций или доходностью в абсолютных цифрах будет разница между конечным результатом с учётом всех выводов и всеми внесениями денег на счёт, рассчитывается по формуле:

D,руб. = (Sитог + ∑ Sвыв) - (Sнач + ∑ Sвв)

где:

D,руб. - итоговая доходность в рублях

Sитог - итоговая оценка инвестиций = 23 000р.

∑ Sвыв - сумма всех выводов средств = 3 000р.

Sнач - первоначальная сумма инвестиций = 10 000р.

∑ Sвв - сумма всех вводов средств = 14 000р.

Подставив наши цифры получим:

D,руб. = (23 000р. + 3 000р.) - (10 000р. + 14 000р.) = 2 000р.,

это и будет доходность в рублях

2 000р. - результат инвестиций в деньгах с учётом всех вводов и выводов - итог по шагу 1.

Шаг 2. Определяем сумму вложенных средств.

В каждый временной период сумма средств была разной, да и сами подпериоды T1, Т2, Т3, Т4 тоже не равны. Поэтому нужно согласовать все вложенные суммы с количеством дней в подпериоде придя в конечном итоге к единой “рабочей” средневзвешенной по времени сумме на общем рассматриваемом периоде.

Формула для определения средневзвешенной суммы вложенных средств с учётом вводов/выводов такова:

Sср.взвеш. = (Т1*Sнач + Т2*(Sнач + Sвв) + Т3*(Sнач + Sвв - Sвыв) +

+ Т4*(Sнач + ∑ Sвв - Sвыв) + … + Тn*(Sнач + ∑ Sвв - ∑ Sвыв)) / ∑ T

где:

Sср.взвеш. - средневзвешенная сумма вложенных средств

T1, T2, T3, T4,...Tn - количество дней в подпериоде

∑ T - суммарное количество дней во всех подпериодах

Подставляем наши цифры в формулу и получаем:

Sср.взвеш. = (120*10 000р. + 60*(10 000р. + 9 000р.) + 90*(10 000р. + 9 000р. - 3 000р.) + 60*(10 000р. + 9 000р. - 3 000р. - 5 000р.) / 360 = 15 750р., именно эта сумма является нашим средневзвешенным вложением средств за весь период инвестиций.

15 750р. - средневзвешенная сумма инвестиций за весь период с учётом всех вводов и выводов средств, а также времени их работы - итог по шагу 2.

Шаг 3. Рассчитываем доходность из значений, полученных в шагах 1 и 2.

На этом этапе мы просто делим ранее полученный результат инвестирования из шага 1 на средневзвешенную сумму вложенных средств из шага 2 и переводим полученный результат в проценты годовых.

Формула выглядит так:

D,% = D,руб. / Sср.взвеш. / ∑T * 365 * 100

Подставляя полученные нами цифры получаем:

2 000р. / 15 750р. / 360 * 365 * 100 = 12,87%

Готово! Доходность нашего счёта в процентах годовых составила 12,87%

📌 А теперь обещанный в начале статьи бонус. Киньте мне сообщение в директ в моём Инстаграм аккаунте (@millionby16) со своим email и я поделюсь с вами ссылкой на гугл файл, где нужно будет заполнить всего 3 вещи:

- Сумму активов на конец периода (суммы в деньгах на данный момент)

- Дату конца этого периода

- Даты и суммы ваших пополнений и снятий

а результат инвестирования будет посчитан автоматически.

Подписка и лайк приветствуются, всем удачных инвестиций!

Други статьи по теме:

👉🏻 Почему я НЕ ориентируюсь на расчёт доходности брокера. Разберём на цифрах

👉🏻 Почему ИИС привлекательнее банковского вклада? Разбираемся на цифрах.

👉🏻 Что нужно знать перед открытием ИИС типа А. Часть 2. Для тех, кто инвестирует в ценные бумаги.