Безусловно, мерилом недооценки считаю P/E, но в этой статье я хотел бы рассказать про такой мультипликатор, как P/equity, который показывает отношение рыночной капитализации компании к собственному капиталу акционеров.

Если вдуматься в смысл этого показателя и посмотреть на его значения, то можно обнаружить, что у многих российских компаний он меньше 1. Из чего следует вполне логичный и возможно даже неожиданный вывод:

Компания с P/equity<1 продаётся по цене ниже чем её собственный капитал!

Если уж совсем утрировать, то акционер вложил в актив 1 рубль, а мы его покупает за 80 копеек (при значении 0,8).

Собственники бизнеса потратили денег больше! А мы может приобрести такой "лакомый кусочек" по сути со скидкой.

Как Вам такое инвестирование?

Приведу некоторые примеры /не является персональной рекомендацией.

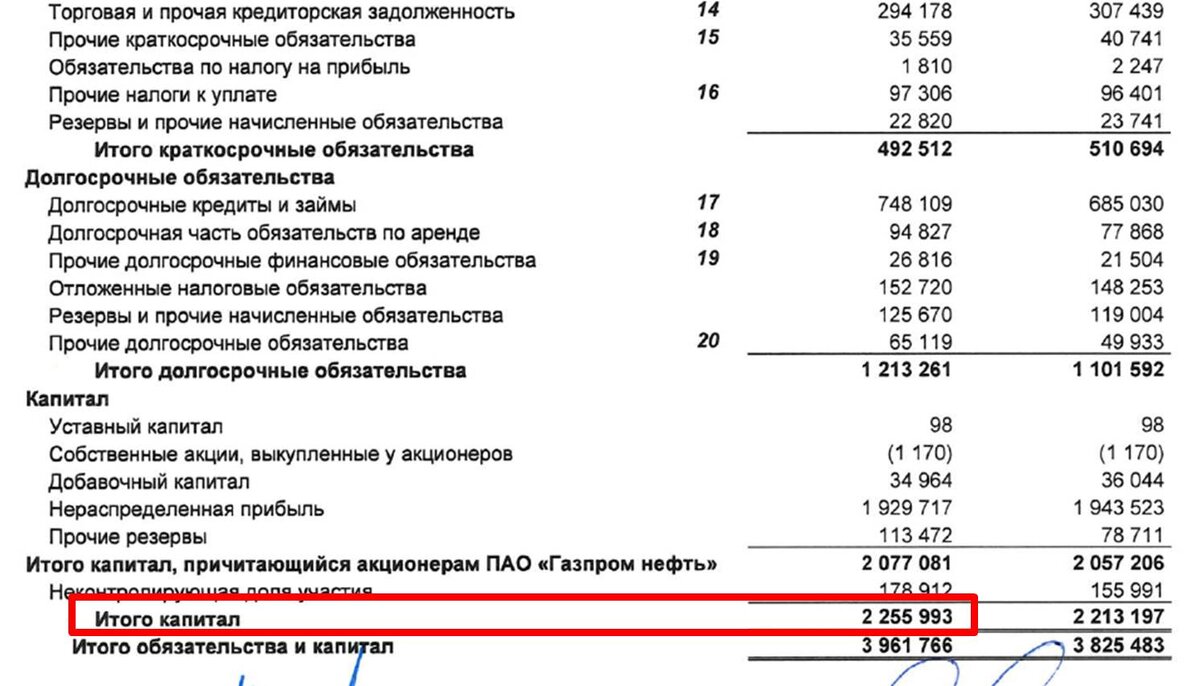

ПАО "Газпром нефть".

Если внимательно почитать финансовую отчётность, то можно обнаружить, что капитал равен 2255993 млн. рублей.

А количество акций в обращении 4741299639 штук.

Прежде чем рассчитать значение P/equity, напомню, как посчитать P.

Рыночная капитализация=число акций*цена одной акции.

Цена сегодня порядка 330 рублей.

Получаем P=4741299639*330=1564628880870 (руб.)

Тогда P/equity=1564628880870/ 2225993000000=0,7 (!)

Я думаю комментарии тут излишни...

ПАО "Россети".

Аналогично заглянем в отчётность.

Проделаем то же, что в примере №1. Посчитаем по текущей цене в 1,6:

198827865141*1,6/1621706 000 000=0,196 (!!)

Если верить своим глазам-выходит, что покупаем рубль за 20 копеек!!! Лайк, если Вы, мягко говоря, удивлены :)

И кто-то ещё говорит, что нет инвест-идей и всё перегрето и раздуто???

Резюме:

Самое интересное, что на отечественном рынке компаний, которые торгуются по цене ниже собственного капитала не один десяток!

И из этого напрашивается вполне очевидный вывод-российский фондовый рынок остаётся неприлично дешёвым.

Узнать больше про фундаментальный анализ акций.

Понравилась статья-поблагодарите автора "пальцем вверх". А с меня качественный контент.