Чем мне нравится кредит в Сбербанке - это тем, что ЧДП можно вносить в любой день, а не ждать даты списания ежемесячного платежа. И совершенно не нужно за 10-15 дней до ЧДП писать заявление. Через приложение подаётся заявка, и деньги списываются буквально в течение часа! Удобно.

Но есть нюанс, который делает частично-досрочное погашение проблематичным. Это - минимальная сумма, которую можно внести. Она равна 30% от ежемесячного платежа. Если ваш платеж равен 15000 и вы желаете выплачивать кредит сверх платежей по графику, то вам придется вносить не менее 5000. Для кого-то это ощутимая сумма, с которой не так легко расстаться.

Как же быть, если хочешь внести 1000, 500 или даже 100 рублей?

Для начала сразу хочу напомнить, что копить большие суммы на досрочный платеж - дело неблагодарное. Пока ваши деньги лежат в копилочке, кредит съедает проценты. Каждый рубль, внесённый на счет кредита, вместо того, чтобы лежать просто так, сэкономит вам на процентах 20-30 копеек. Если вам это кажется мелочью - уменьшайте не ежемесячный платеж, а срок, и вы удивитесь, как быстро будет приближаться дата последнего платежа по кредиту.

Итак, если у вас нет суммы, равной 30% от ежемесячного платежа, а есть, скажем, 300 рублей, то следует поступить так:

- Для начала нужно посчитать, сколько процентов начисляется по вашему кредиту ежедневно. В личном кабинете сумма кредита меняется каждый день, и вы можете посмотреть сумму в один день, а затем на следующий. И вычесть разницу.

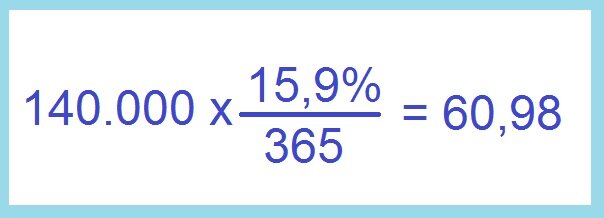

Другой способ - посчитать по формуле:

В моем примере сумма процентов за одни сутки составляет 60,98р.

- Далее, за один день до платежа создаем заявку на ЧДП, а сумму рассчитываем так:

Таким образом, если у вас ежемесячный платеж списывается, например, 15-го числа, то вы 14-го создаёте заявку на ЧДП на сумму 10239р., а на следующий день, 15-го - спишется процент за одни сутки - 60,98р. Итого - 10.300р.

*На самом деле чуть-чуть меньше, потому что небольшая погрешность, конечно, будет присутствовать. Но она незначительная и не стоит того, чтобы ломать над ней голову.

Этот способ работает и в том случае, если вы просто не хотите ждать платежной даты. Даже если вы не собираетесь вносить что-то сверх платежа. Например, у вас появились деньги на платеж 3-го числа, т.е. за 12 дней до списания. Зачем ждать 12 дней, если можно списать их сейчас? Главное - оставить сумму, необходимую на списание процентов. За 12 дней это будет

60,98 х 12 = 731,76

Вычитаем проценты из суммы платежа: 10.000 - 731,76 = 9.268,24

Вы составляете заявку на 9268,24р, из которых 1097,64 спишутся в счет процентов, а 8170,60 - в счет кредита. А через 12 дней, 15-го числа банк спишет оставшиеся проценты в сумме... 687,21р.

Почему 687,21, а не 731,76? Очень просто. После того, как вы частично погасили кредит, его сумма стала меньше на 8170,60р, и соответственно, проценты изменились: уже не 60,98 в день, а 57,27. Таким образом, внеся платеж всего на 12 дней раньше срока, вы уже сэкономили три рубля в сутки! А сколько их впереди? Посчитайте сами...