К простым оценочным показателям экономической эффективности проекта принято относить: срок окупаемости капитальных вложений и простую (годовую) прибыль, рентабельность, точку безубыточности. Эти показатели выделяются относительной простотой расчетов и, видимо, поэтому их используют банки, кредитные учреждения и другие финансовые институты.

1.Метод расчета срока окупаемости инвестиций (англ. payback period) заключается в определении необходимого для возмещения инвестиций периода времени, за который вложенные средства окупятся доходами, полученными от реализации проекта. Более точно под сроком окупаемости понимается продолжительность периода времени, в течение которого сумма дисконтированных будущих доходов будет равна сумме денег, вложенных в начальный период времени.

Метод расчета срока окупаемости позволяет судить о степени риска проекта. При этом риск рассматривается относительно срока возврата вложенного капитала. Например, при коротком сроке риск уменьшается, а при большом – возрастает из-за возможного неблагоприятного развития ситуации в перспективе.

2. Метод расчета средней нормы прибыли на инвестиции (англ. overage rate of return, ARR), или расчетной нормы прибыли (англ. accounting rate of return, ARR). Поскольку этот метод основан на использовании информации бухгалтерской отчетности, его иногда называют методом бухгалтерской рентабельности (англ. return on investment), или прибыли. Рассчитывается она как отношение средней прибыли из данных бухгалтерской отчетности к среднему размеру инвестиций. При этом прибыль П можно определить без учета выплаты налога на прибыль (балансовая прибыль) или с ней (чистая прибыль). Чаще всего используют прибыль после налогообложения, т.е. чистую прибыль, поскольку она лучшим образом характеризует выгоду, которую получают инвесторы.

Что касается размера инвестиций, по отношению к которому находят рентабельность, или норму прибыли, то его определяют как среднюю величину между стоимостью активов на начало инвестирования Кн.и и конец Кк.и расчетного периода.

Тогда:

НП = 100П (1 - Н) / [(Кн.и + Кк.и)] / 2,

где НП – норма прибыли, Н- ставка налога на прибыль.

Иногда определенный интерес представляет норма прибыли как на полный вложенный капитал Нпк, так и на оплаченный акционерный капитал На.к. Тогда Нп.к рассчитывают по формуле:

Нп.к = 100ЧП / К,

а На.к – по формуле:

На.к = 100ЧП / Ка,

где ЧП – чистая прибыль; Ка – акционерный капитал.

Для учета времени (если проект длится менее года) вводится показатель годовой доходности, который рассчитывается следующим образом:

НП = x 100%, где ng – число дней, в течение которых планируется осуществить сделку; П N К ng N – число дней в году (365 или 360). ??? Каковы основным преимуществам и недостатки этого метода?

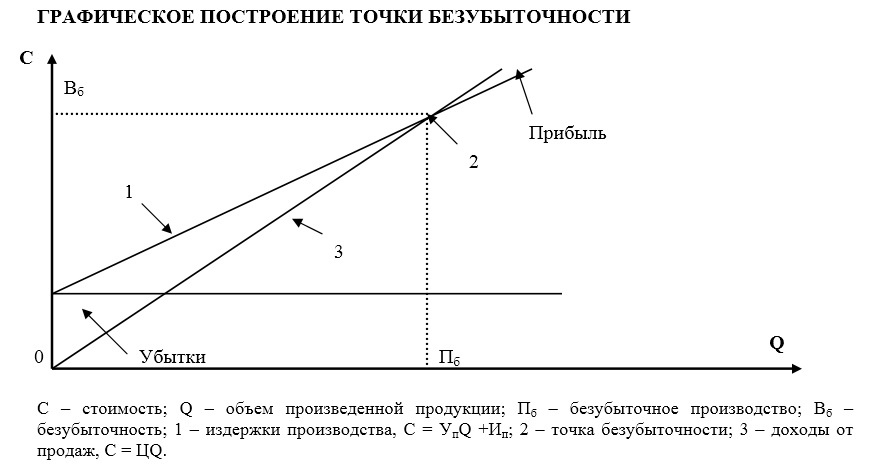

3. В последние годы в нашей стране получает распространение расчет точки безубыточности, отражающей уровень физического объема продаж на протяжении расчетного периода времени, при котором выручка от реализации продукции (услуг) совпадает с затратами производства.

Прежде чем рассчитать точку безубыточности, необходимо убедиться, что соблюдаются следующие обязательные условия и допущения:

• затраты являются функцией объема производства, а он равен объему реализации (продаж);

• постоянные затраты остаются одинаковыми для любого объема производства, а переменные на единицу продукции (удельные) изменяются пропорционально ему;

• цена единицы продукции (работ, услуг) не изменяется по времени, а общая стоимость ее реализации представляет собой линейную функцию реализуемого объема;

• производится один вид продукции или ее ассортимент, приведенный к одному виду и остающийся одинаковым в определенный период времени.

Поскольку названные допущения на практике не всегда возможны, например, постоянные затраты в конечном счете в долгосрочном периоде могут стать условно-переменными, результаты анализа безубыточности следует считать в определенной степени условными, а поэтому его рекомендуется рассматривать лишь как инструмент, дополняющий другие методы оценки эффективности инвестиционных проектов.

Если в точке безубыточности объем производства (продаж) принять за Q (стоимость (она равна затратам производства) – за С), постоянные затраты – за Ип, цену единицы продаваемого товара – за Ц, средние переменные издержки – за Уп, то можно получить следующие алгебраические выражения:

С = ЦQ;

для затрат производства: C = УпQ + Ип

Таким образом,

ЦQ = УпQ + Ип;

Q = Ип / (Ц – Уп).

Из анализа безубыточности можно сделать следующие практические выводы:

• высокая точка безубыточности нежелательна, поскольку при ней фирма становится зависимой от изменений уровня производства (реализации продукции);

• чем выше постоянные затраты, тем выше точка безубыточности;

• чем значительнее разность между ценой единицы реализуемой продукции и переменными затратами, тем ниже точка безубыточности.

Точка безубыточности может быть выражена и уровнем использования проектной (производственной) мощности Qп с помощью следующего выражения:

Тб = Q / Qп х 100%, Тб = Ип / (Д – УпQп),

где Д – доходы от продаж при полном освоении проектной мощности.

4. Операционный рычаг (ЛЕВЕРИДЖ). Увеличение оборота (объемов продаж) любой фирмы естественным образом приводит к росту прибыли. Однако рост этих показателей неодинаков: из-за наличия условно-постоянных затрат изменение прибыли всегда более значительно, чем изменение объемов производства, как в сторону снижения, так и в сторону повышения. Поэтому считают, что наличие в структуре затрат условно-постоянной части есть фактор риска, поскольку дестабилизирует динамику прибыли, а само явление более быстрого роста прибыли по сравнению с объемом продаж называют операционным рычагом, или левериджем. Количественная мера операционного левериджа – показатель OL, рассчитываемый по формуле:

5. Диаграмма денежных потоков. Эффективность того или иного инвестиционного решения нельзя оценить, не зная, как распределяются капиталовложения и доходы во времени. Представление об этом дает диаграмма, на горизонтальной оси которой откладывается время, а на вертикальной – денежные средства («-» - расходы, «+» - доходы). Величина (CF), отражаемая на диаграмме, называется «кеш-флоу», или денежный поток. Она равна:

Каждому моменту времени соответствует свое значение CF.

По существу, в тот период, когда CF > 0, проект дает доход, когда CF < 0, требует дополнительных инвестиций.

Иногда отмечают, что данная диаграмма позволяет получить представление о ликвидности проекта. Предприятие ликвидно, если оно платежеспособно в каждый момент времени. Следовательно, у инвестора, осуществляющего проект, должны быть под рукой деньги для финансирования проекта в нужный момент времени. А распределение потребностей в финансовых средствах проекта во времени отражается данной диаграммой. Из нее, например, видно, что корпорация, диаграмма которой представлена на рис.4, на первых двух фазах своей деятельности должна найти солидный источник финансирования, так как осуществляет деятельность, не приносящую в начале никаких доходов. Ликвидность – очень важная характеристика проекта, поскольку проект может быть эффективным, но невыполнимым вследствие неликвидности.

5. Чистым доходом (другие названия ЧД, Net Value, NV) называется эффект (сальдо денежного потока) за расчетный период.