Продолжая тему возможных причин отказов в выдаче кредитов на запрашиваемых условиях, хочу рассказать ещё одну реальную историю.

⠀

Ставьте ❤️, такие истории помогают избежать отказов многим потенциальным заёмщикам.

⠀

Обманутые ожидания у потенциальных заёмщиков зачастую возникают из-за того, что сотрудники банков и/или кредитные брокеры не обсуждают возможную максимальную сумму кредита, исходя из доходов и расходов.

⠀

Пример: совокупный семейный доход составляет 50 тыс. ₽/мес., а расходы по ипотечному кредиту планируются примерно 30–40 тыс. ₽/мес., вероятность отказа равна 99,99% (оставим 0,01% на случайность и везение😊). Даже если такую заявку принял и рассмотрел банк, то это самый безобидный отказ, на мой взгляд, так как он предсказуем и понятен.

⠀

Самые обидные случаи бывают, когда банк одобрил физ.лицо на первом этапе рассмотрения, но не пояснил, что такое одобрение не окончательное и на втором этапе решение может измениться (по разным причинам).

⠀

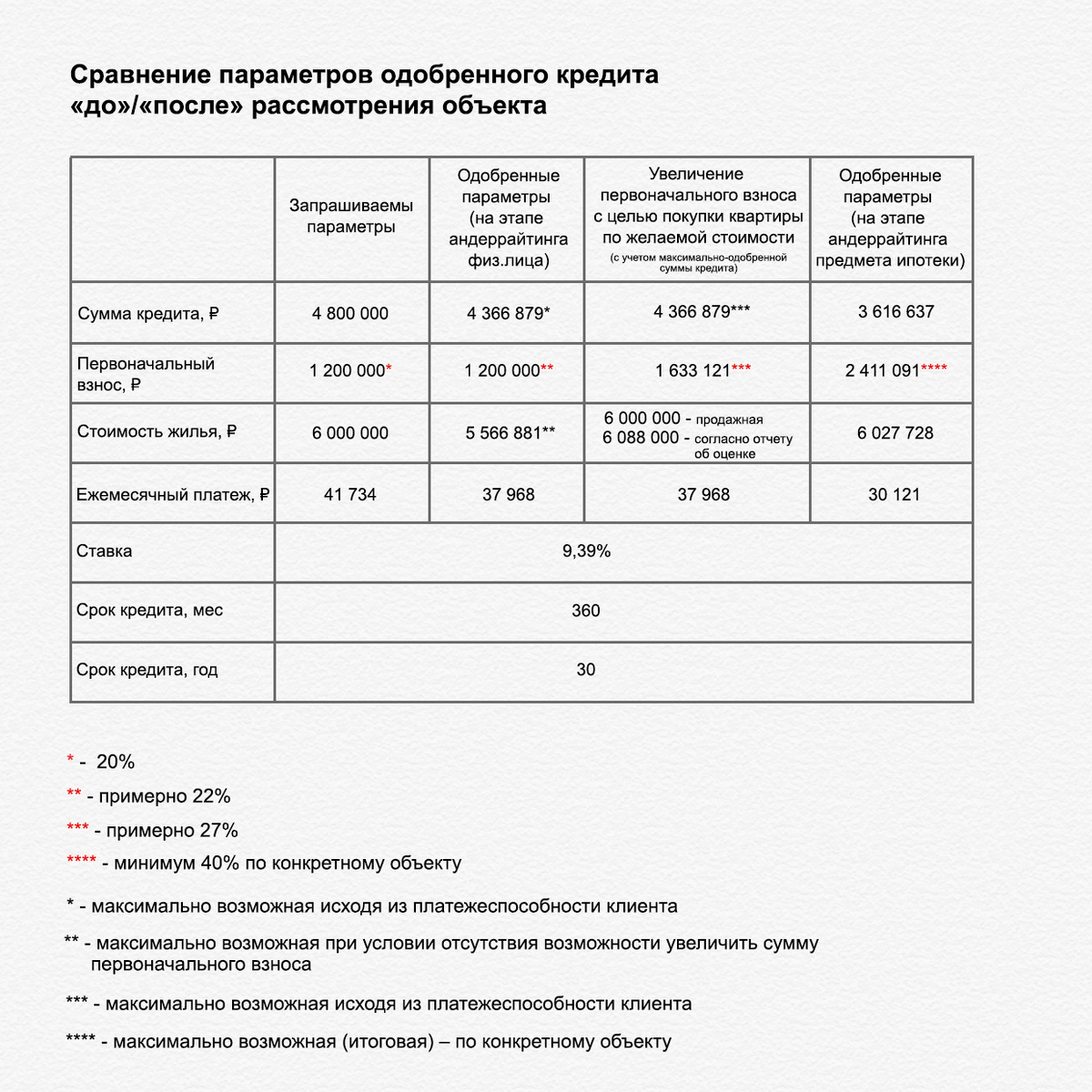

Бывают ситуации, когда под требования банка не подходит объект недвижимости из-за повышенных рисков (например, объект неликвиден и его будет проблематично реализовать с целью закрытия долга при наступлении дефолта по кредиту). Тогда банк будет требовать увеличение первоначального взноса. Сравнение параметров одобренного кредита «до»/«после» рассмотрения объекта:

Такие изменения параметров кредита привели к решению заёмщика отказаться от покупки желаемой недвижимости с использованием ипотеки.

⠀

Поделитесь своими историями (историями друзей) по причинам отказов. Это позволит понимать какие бывают случаи и быть всем более подготовленными к тем или иным решениям.

✅ Подписываетесь на мой блог в Инстаграм. В нем я рассказываю больше информации об ипотечных продуктах, о новых предложениях, выхожу в прямые эфиры с полезными блогерами и могу оперативнее реагировать на ваши запросы через Директ. Всегда готова помочь.