29 июля компания опубликовала производственный отчёт за 2й квартал

и полугодие 2020 года.

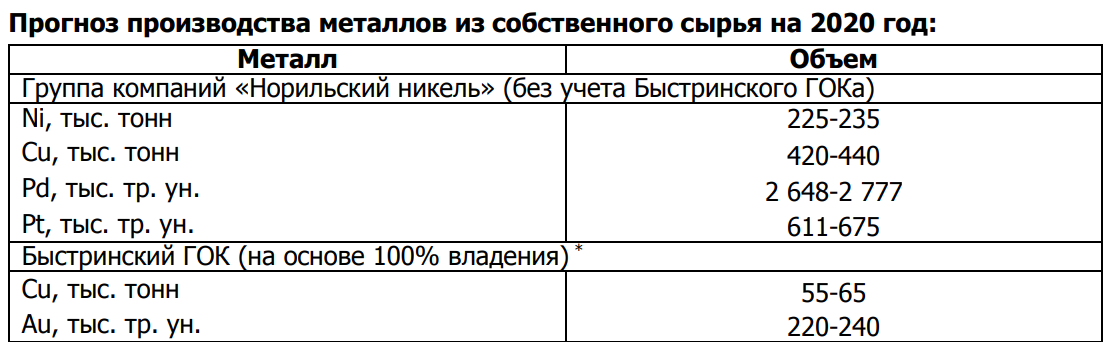

С производственной точки зрения самым важным является подтверждение компании своих производственных планов на 2020 год.

Тут всё без изменений.

Непосредственно краткий производственных результатов за 1 полугодие

и 2 квартал представлено ниже

Металлы выпускаемые группой компаний

Никель

Во втором квартале 2020 года объем производства никеля + 8% выше первого квартала. Увеличение производства было связано с постепенным выходом производства рафинированного никеля по новой технологии хлорного выщелачивания на Кольской ГМК на проектные показатели.

В целом, производство никеля в первом полугодии 2020 года составил 108 тыс. тонн, что на 2% ниже г/г.

Цены на никель во втором квартале

Средняя цена для оценки $12 131. Выручка $677 млн +3% кв/кв

Медь

Во втором квартале 2020 года объем производства +9% кв/кв.

В первом полугодии 2020 года произведено 240 тыс. тонн меди - 5% г/г.

Цены на медь во втором квартале

Средняя цена для оценки $5 458. Выручка $682 млн +11% кв/кв

Металлы платиновой группы (палладий, платина)

Производство палладия +32% кв/кв, платины +15% кв/кв.

Рост производства металлов платиновой группы в отчетном квартале связан с выработкой незавершённого производства высокой степени готовности.

Производство палладия и платины в 1 полугодии -17% г/г.

Снижение производства связано, прежде всего, с более высокой базой первого полугодия 2019 года.

Структура производства Платины за последние 10 кварталов представлена ниже.

Цены на платину во втором квартале

Средняя цена для оценки $765. Выручка $132 млн +10% кв/кв

Структура производства Палладия за последние 10 кварталов представлена ниже.

Цены на палладий во втором квартале

Средняя цена для оценки $2 108. Выручка $1 522 млн. +32% к/кв

Структура выручки 2 квартала 2020 года можно оценить на уровне $3 013 млн. + 18% кв/кв

Рост выручки кв/кв обусловлен и ростом средних цен и ростом физических объёмов.

Выручку по плану продаж 2020 года только по ключевым металлам, исходя из средних цен 1-2 квартала, можно оценить на уровне $11 695 млн. против $11 451 млн. годом ранее

Разлив топлива на ТЭЦ-3.

Компания пытается оспорить штраф почти в 2 млрд долларов наложенный надзорными органами и завершает работы по утранению последствий экологического ЧП.

Резюме

Компания показала хорошие производственные результаты в критически сложный момент пандемии, сохранив планы добычи на год без изменений.

Цены на металлы компании показали позитивную динамику во 2кв 2020 года.

Штраф в 2 млрд является значительным, но посильным для компании обременением. Котировки уже значительно потеряли на этом фоне. По моим оценкам чистая прибыль г/г может сократиться на 32%.

На мой взгляд потенциал роста ограничен достигнутыми ранее максимумами на уровне 23 000+ рублей за акцию, которые будет довольно сложно достигнуть.

Ощутимого падения не ожидаю, если не будет новых ЧП.

Понравился обзор, поставьте лайк!

Спасибо за внимание!

📌 Чего не хватает в обзорах? Что нужно добавить?

Напишите в комментариях. Спасибо!

Не забывайте подписываться мой Youtube канал.

Там много обзоров в том числе архивных, тем не менее раскрывающих последние отчёты компаний как Российского рынка, так и компаний с бирж США.

С недавнего времени запустил телеграм-канал https://ttttt.me/finanswer1