Каждый брокер в кабинете клиента каким-то образом показывает эффективность портфеля ценных бумаг, но такой расчет, как правило, не является полностью объективным.

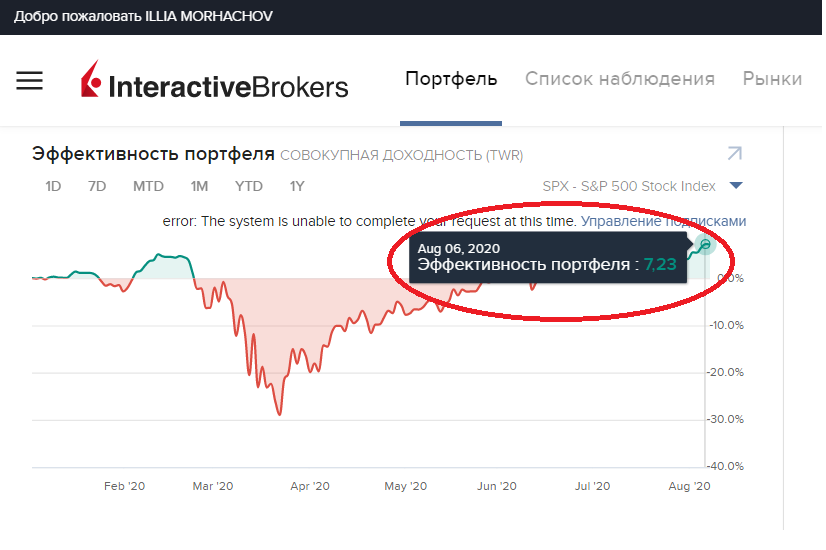

У меня открыт брокерский счет в IneractiveBrokers. Если зайти в личный кабинет на вкладку "Портфель", то можно увидеть уже сделанный расчет эффективности по методике TWR, как показано на рисунке 1.

Красным обведено результат расчета. Однако данная методика не учитывает фактор времени. Например, Вы вложили в начале января 10000 долл, а в конце марта у Вас уже на счету 11 000 долл. Данная методика определит Вам эффективность в 10 %: [(11000 - 10000)*100 % / 11 000 ]

Однако эффект в 1000 долл и эти 10 % от 10 000 долл. Вы получили за 3 месяца, а нам нужно знать годовые проценты.

Именно значение в годовых процентах мы сравниваем с альтернативными вариантами вложения капитала (облигации, депозиты), а также с стоимостью заемного капитала (для возможного использования финансового рычага). Все это измеряется в годовых процентах.

Подробнее про финансовый рычаг написано в статье: "Финансовый рычаг на фондовом рынке".

Для того, чтобы измерить эффективность портфеля в годовых процентах можно использовать функцию в Excel: "Чистая внутренняя доходность" в формате: "=ЧИСТВНДОХ(B2:B9;A2:A9)".

где B2:B9 - поле с денежными потоками (смотри пример ниже);

A2:A9 - поле с датами (смотри пример ниже).

Пример использования данной формулы представлен на рис.2.

Примечание: данные в примере все условные, не стоит их сравнивать с данными на рис.1.

Красным в кружке на рис.2. обведена формула. В колонке "А" у нас даты денежных потоков. В колонке "В" - значения денежных потоков, "С" - примечания.

Чистая стоимость активов мы определяем как рыночная стоимость акций за вычетом использованной маржи. Сюда также входит кэш (деньги) на брокерском счету ну и иные активы, если есть.

Данная формула позволяет нам определить эффективность портфеля акций в годовых процентах. На примере это значение составляет 6,35 % годовых. Это и есть рентабельность наших активов.

Напомню, для использования финансового рычага рентабельность активов должна превышать цену использования заемного капитала.

Поэтому если IneractiveBrokers нам дает возможность использования маржи по цене 2 % годовых, то при нашей рентабельности активов в 6,35 % годовых в редких случаях мы можем воспользоваться такой возможностью.

Как я писал в ряде прошлых своих статей, размер дивидендов и их уровень для меня не является важным и решающим показателем. Главный показатель - это общая эффективность портфеля акций. Даже если совсем дивидендов нет, вывод денег (так называемый пассивный доход) можно обеспечить продажей части акций или их долей. Главное, что бы по портфелю был прирост в достаточных темпах. Например, можно для себя определить, что 2 % прироста мы выводим, остальное - оставляем.

Также данный показатель: эффективность портфеля акций - сравнивается с темпом роста фондового индекса S&P - 500. Если у нас значение эффективности нашего портфеля выше темпа роста данного индекса - мы успешные инвесторы и обгоняем по уровню успешности остальной рынок. В ином случае, нам самим еще нужно учиться и нечего учить других.

…

P.s. ________________________________________________-

Если хочешь разобраться в тонкостях менеджмента, экономики предприятия и финансового рынка, поступай на экономический факультет Волгоградского государственного аграрного университета (Volgograd State Agricultural University https://volgau.com)