В публикациях по направлению инвестиций тема финансового рычага является не популярной. Давайте разберем подводные камни получения эффекта финансового рычага на фондовом рынке.

Введение

Классическая теория инвестирования больше внимания уделяет эффекту сложного процента и полному игнорированию заемных средств в инвестиционной деятельности. Следовательно финансовый рычаг не заслужено игнорируется.

Однако фондовый рынок США (который многие так любят и который является инвестиционным) характеризуется минимальными размерами и дивидендов (что уменьшает хваленную силу сложного процента) и цены заемного капитала (что делает как раз актуальным рассмотрение вопроса финансового рычага). Поэтому для такого рынка следует все-таки проработать вопрос эффекта финансового рычага.

Метод расчета эффекта финансового рычага

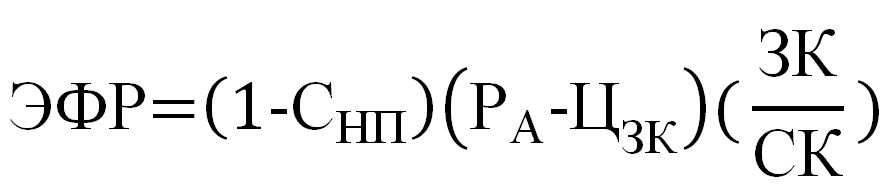

Эффект финансового рычага (ЭФР) определяется по формуле:

где Снп - ставка налога на прибыль в долях единицы;

Ра - рентабельность активов, % годовых;

Цзк - цена использования заемного капитала, % годовых;

ЗК - сумма заемного капитала, ден.ед.

СК - сумма собственного капитала, ден.ед.

Эффект финансового рычага показывает на сколько % увеличится Ваша прибыль при использовании заемного капитала.

Как видим, эффект финансового рычага имеет место только в случае, когда рентабельность активов превышает цену использования заемного капитала: Ра > Цзк. В ином случае использовать заемные деньги не целесообразно.

Пример:

У Вас есть 10000 долл. Заемный капитал составляет 2500 долл. Ставка налога на прибыль составляет 18 %. Ваши инвестиции на фондовом рынке приносят Вам доходность в размере 7 % годовых. Это значит годовая сумма прибыли составляет 700 долл. Вам готовы дать кредит под 3 % годовых, тогда эффект финансового рычага составит:

То есть Ваша прибыль увеличится на 0,82 % и теперь составит не 700 долл, а 782 долл. Общая доходность теперь составит 7,82 % годовых. В абсолютном измерении прибыль инвестора вырастет на 82 долл., но при этом возрастут риски.

Базисом ЭФР является превышение рентабельности активов над ценой использования заемного капитала. Если такое условие не выполняется, про эффект финансового рычага говорить не чего.

Если рассматривать использование финансового рычага относительно индивидуального инвестора, который инвестирует через брокера, то на первых порах оценки нашу формулу можно использовать без учета налогов:

Тогда для нашего примера ЭФР составит 1 %.

Разговор по делу

Финансовый рычаг и индивидуальный инвестор

Мы завели разговор про финансовый рычаг ведь не для того, что бы научить читателей использовать его формулу расчета.

В одной из ранее опубликованных статей: "Чем хорош счет с маржей в InteractiveBrokers " - автор рассматривал ситуацию, когда брокер индивидуальному инвестору с маржевым счетом предоставляет кредит под 2 % годовых в размере 25 % от рыночной стоимости купленных инвестором акций. В докризисный период цена кредита составляла около 4 % годовых, но такую цену также можно использовать в инвестиционных целях.

Имеет ли смысл пользоваться такой возможностью в долгосрок для получения ЭФР? Все дело в особенностях и условиях.

Следует учитывать, что при полном использовании маржи на приобретение акций автоматически увеличивается размер возможной маржи, поскольку рыночная стоимость акций увеличивается на размер использованной маржи. То есть возникает эффект мультипликации увеличивающий размер маржи. Однако в случае кризисных падений рынка, также автоматически падает рыночная стоимость акций и снижается размер маржи. При кризисном падении рынка, если инвестор использовал маржу на 100 %, брокер автоматически начинает закрывать его позиции с убытком.

Давайте рассмотрим вариант с мультипликацией маржи и падением рынка, если первоначальная стоимость акций инвестора составляет 10000 долл.

Как видим, при использовании инвестором маржи полностью в сумме 2500 долл. и падения рынка на 40 или 30 % брокеру придется закрывать позиции инвестора принудительно с убытком.

Подводные камни падения рынка и использования маржи: на дневном и недельном графике мы можем наблюдать падение рынка, например, на 30 %. Но если мы глянем на минутный и посмотрим на тени свечей, то окажется, что в какие-то минуты падение было гораздо более чем 30 %.

При этом у брокеров уже все автоматизировано, и Ваш портфель схлопнется автоматически как карточный домик.

Поэтому для индивидуального инвестора имеет смысл использовать маржу либо в долгосрок в ограниченных объемах (например, 50 % от возможной суммы), либо в краткосрочном периоде при кратковременном падении цен для спекулятивных целей.

Ограниченность использования кредитных ресурсов брокера для индивидуального инвестора обусловлена особенностью такого кредита. Такие особенности существенно ограничивают возможности использования ЭФР. Поэтому следует искать кредитные ресурсы с иными условиями. Кризисные явления, которые приводят к обвалу рынка, как правило, имеют краткосрочный характер. Поэтому для полного использования возможностей ЭФР нужны кредитные ресурсы, которые не изымаются в случае внепланового обвала рынка.

Такими условиями характеризуются облигации. Только для использования ЭФР облигации нужно не покупать, а делать их выпуск. Такими возможностями обладают только юридические лица с достаточным масштабом для такой деятельности.

Финансовый рычаг и организации (инвестиционные фонды)

Поэтому если обсуждается вопрос о разных схемах инвестиционной деятельности: индивидуально или путем создания инвестиционного фонда, то наряду с недостатками последнего варианта в виде увеличения накладных затрат и налогов следует помнить о возможности использования эффекта финансового рычага. Такой эффект в случае создания инвестиционного фонда может покрыть увеличение налогов и накладных затрат в сравнении со схемой индивидуального инвестирования.

Если мы рассматриваем инвестиционный фондовый рынок США в долгосрочной перспективе, то видим, что средняя доходность по акциям составляет 6,6 % годовых, а по облигациям - 3,5 %.

Для получения эффекта финансового рычага наш гипотетический инвестиционный фонд должен покупать акции и выпускать облигации для их продажи на рынке.

В этом случае в среднем Ра = 6,6 %, а Цзк = 3,5 %. То есть дифференциал финансового рычага составляет 3,1 %.

По своей экономической сущности чем хороши облигации в качестве кредитных средств: чем больше срок их погашения, тем в большей мере они приобретают черты собственного капитала. Соответственно при таких условиях (увеличение периода погашения) такие пассивы переходят в другой раздел бухгалтерского баланса и так повышается его ликвидность и финансовая устойчивость. А самое главное - такие кредитные ресурсы не изымаются в период краткосрочного падения фондового рынка.

Наш старый добрый знакомый старина Уоррен Баффетт также этим пользуется: имея в своем распоряжении ресурсы (резервы) страховых компаний он еще и выпускает собственные облигации под 3 % годовых для покупки на эти деньги акций Apple (которые в среднем растут 30 % в год). А мы еще удивляемся от куда у него столько денег и как он стал таким богатым. Давайте для примера глянем график акций его компании:

И если Вы, будучи уже профессиональным индивидуальным инвестором, собрались с друзьями открывать инвестиционный фонд, то имеет смысл это делать в основном для использования финансового рычага.

Альтернативное поведение на фондовом рынке:

Фондовый рынок США не маленький, и мы можем наблюдать альтернативное поведение, например, когда крупные инвестиционные фонды наоборот, покупают чьи-то облигации. Примером такого фонда является Invesco Plc (IVZ). Посмотрим график его акций:

Как видим, приобретать акции данного фонда имеет смысл в спекулятивных целях. Дело в том, что во время кризиса ФРС и центральные банки многих стран понижают ключевую ставку практически до нуля. И если инвестфонд размещает свои активы в государственных облигациях и казначейских обязательствах, то его доходы в период кризисов также падают.

Вывод

Эффектом финансового рычага в долгосрочном периоде в инвестиционных целях могут побаловать себя только организации (юридические лица), масштаб и возможности которых позволяет осуществлять выпуск собственных облигаций для приобретения акций.

Для индивидуальных инвесторов возможности финансового рычага носят скорее спекулятивный характер.

…

P.s. ________________________________________________-

Если хочешь разобраться в тонкостях менеджмента, экономики предприятия и финансового рынка, поступай на экономический факультет Волгоградского государственного аграрного университета (Volgograd State Agricultural University https://volgau.com)